文/一剑江湖

很多人说,学会攒钱没用,学会花钱才是潮流。但是大家都知道,经济基础决定上层建筑,学会花钱之前,起码要知道自己到底有多少钱吧?要知道自己一年来想剁手无数次,到底都购了哪些宝贝?

我非常同意,有钱任性是有一定资本的。

所以,新年第一颗彩蛋,送给想要来年任性的各位——你不理财,财不理你,记账走起!

这篇文章是我对自己两年半记账过程的一个梳理和总结,没时间看文章的人大概浏览下插图、标题及粗体字就好。如果喜欢的话,最后点个赞就可以啦。谢谢~

一、为什么要自己记账

1、客观原因

前段时间支付宝做了一个年终账单,优点是显而易见的,缺点在于不能完整的表现本年度实际花费情况(因为支付宝再强大也不会自动统计现金交易),分类比较简略。

2、主观原因

1)独立。女青年雄赳赳气昂昂地一直想要独立,独立的第一步就是经济大权独立。花自己的钱永远最心安理得。不靠别人,不抱有以前靠爹妈以后靠老公最后靠儿女的幻想。同时还解决了“说走就走”的三大难题(钱、闲、情)之一。

2)更加了解自己。要明明白白自己每个月赚了多少花了多少,关键是都花到哪儿了,和哪些人有密切的经济往来,真正明确自己的财务状况。尽可能地全面了解自己。

3)用一件事来学会坚持。记账这个事,看似是简单的重复劳动,既然简单,那就试着坚持一周,一个月,一年,三年甚至十年试试看。

4)给自己更好的生活及提高创造更好生活的能力。自己赚钱最大的不同在于,花钱的时候更加有底气,同时更加舍得。“价格”成为第二个考虑因素,因为这个时候,“喜欢”最重要,钱不够再赚就好了。也是变相提高自己谋生 水平的一种方式。

5)终有一日学会投资。这个“投资”是指,把钱花在将来有可能升值的地方。就是明确自己的收支借贷基本情况,制定计划。自己赚的钱少就想办法投资自己,去学习、看书、参加培训,是谓“开源”;花钱毫无节制,或者说总是花一些让自己后悔的钱,那就开始列清单,做预算,是谓“节流”。

长此以往,除了运气,还有什么是你自己不能掌控的。

二、挑一种适合自己的记账方式

由于每个人记账的目的和要求不同,个人技术水平及生活习惯也存在差异,所以一定要选择最适合自己的。

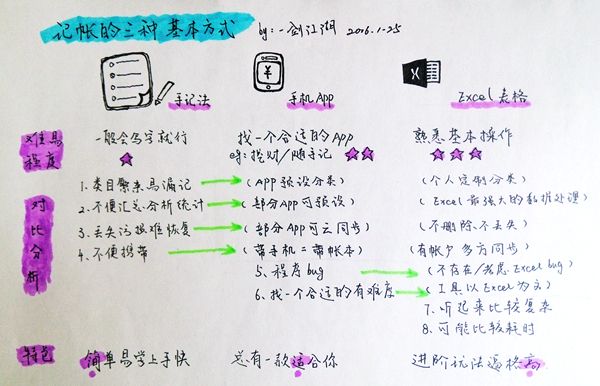

1、最原始的手记法(一个小巧的记事本及一支笔)

优:方便快捷,可操作性最强,能写字就行;

如果能和日历结合起来的话,就算有漏记的,当晚或者当周总结时也便于回顾

缺:事情多、金额少、类目繁杂时容易漏记,积累三个月以上的内容不便于统计,因为一个一个数字通过计算器逐次相加的话,实在是个大工程,容易算错,浪费时间,较难得到更加直观的信息;

一旦账本丢失或者污损,很难恢复数据

2、手机APP记账(如挖财、随手记等等)

优:对80、90甚至00后来说应该都是比较方便快捷的,可操作性较强;

类目清楚,一般记账类的APP都会自带数据统计功能,能够简单分析各个类别的支出/收入比重/金额

缺:APP良莠不齐,容易出现意外情况:好不容易记了半个月,更新以后数据全部消失;

账目分类与个人情况差别较大,看得人眼花缭乱而且华而不实;

不可能时时刻刻手机都在身边,或者还没养成每次付款时把钱包和手机一起拿出来的习惯

3、Excel统计(各种表单数据及Excel软件)

优:较强大的数据统计统计分析功能,视个人情况有不同的进阶玩法;

数据一般不会丢失;

可以多平台同步

缺:听起来很复杂的样子,可能比较耗费时间

三、前期要明确的五件事情

众所周知,线上消费已经成为一种主流,随之改变的,是消费者的支付方式、消费平台以及资金流通方式等等。

适合自己的才是最好的。所以最好从一开始就大致梳理清楚自己的这些主要成分,条理清楚,账目才会清楚。不清楚的部分也没有关系,在记账过程中会逐步明晰的。

其中:

1、主要支付方式

现金、银行卡(转账、POS机)、支付宝、微信支付、qq支付......

2、主要消费渠道

实体店、网络平台(淘宝、天猫、京东、亚马逊、唯品会、聚美优品、当当、美团、糯米、蘑菇街、美丽说、携程、去哪儿、途牛......细数那些你添加过支付方式的APP)

3、主要收入来源

工资薪水、兼职、奖金、补贴、红包;投资理财(银行利息、股票、基金);灰色地带以及其他

4、经济往来对象

父母、恋人、朋友、领导、下属、亲戚、同学......

5、主要消费领域

购物(服饰、电子产品、日用百货......)

餐饮(早、中、晚、零食、酒水、朋友聚餐、请客吃饭......)

交通(公交、地铁、飞机、打车、长途汽车、高铁、燃油费......)

娱乐(旅游、电影、KTV、网游电玩、运动健身、麻将棋牌、聚会玩乐......)

医教(住院手术、医疗药品、修养保健、培训考试、书籍资料......)

约会(看电影、聚餐、礼物、游玩、娱乐、其他......)

生活(通讯、杂七杂八......)

其他......

四、两年半的实战经历

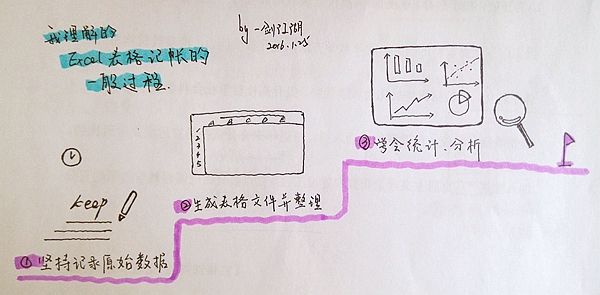

两年半时间,从手记到APP记账到Excel,个人认为比较满意的一个跨越过程。

1、准备阶段:明确目标,做好分类

目标:使用Excel以“年”为单位,以新学期开学和放假回家为起始日期统计每一学年的支出、收入情况,并进行对比

步骤:明确自己的主要支付方式、消费渠道、收入来源、经济往来对象和主要消费领域

关键:围绕自己的记账目标,有选择地将消费/收入渠道尽可能地合并

比如,本人最终想要一个Excel账目,总不至于每天打开电脑手动输入吧,虽然一开始也那样干过,但是可操作性实在太低,所以,有没有直接生成的Excel表格呢?

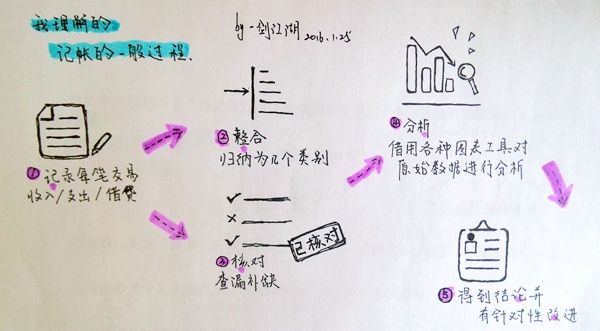

一番寻找之后,我的工作就变成了“坚持记账→整合表格→统计分析数据”。

分析是高阶目标,前两步是基础目标。第三步的完成效率,完全取决于前两步的效率。

2、实践阶段:好的工具往往能事半功倍

选择能导出为Excel表格的工具。

1)支付宝

优:只要通过支付宝进行的所有交易都能被记录,并且导出为表格;数据准确性高,不会过期

提醒:表格内容及格式需要稍加调整,属于Excel基本功

2)手机记账

推荐简洁记账。特色很多,最爱的有以下几点:

(1)可以按照月份将数据导出为表格

(2)有桌面插件,便于随手记账,同时看到自己坚持了多少天

(3)可以随时云同步,再也不怕数据丢失

(4)收入以及支出可以自行设置类别

(5)转账和借贷时可以自行设置账户及债权人,彻底拯救了借钱还钱混乱的本人

一句话,功能简单实用,习惯后上手非常快。

3)黄金搭配,核对

(1)手机银行/短信提醒

特点:可以查询到的数据是有限的,一般除非用存折或者去柜台,或者开通了短信提醒业务且不删除短信的话,否则一年以上的账单是查不到的。自动取款机上的数据只有显示屏上那一页,更少。

所以数据范围是

柜台≥短信提醒>手机银行>ATM取款机

(2)购物小票/POS机签单小票/存取款票根

特点:信息比较全面,购物小票能够弥补现金消费可能漏记的情况,在银行卡消费次数不多的情况下,POS机签单小票的保留比查看手机银行要更方便;

购物小票也是退换货的好凭证;

随手乱丢也可能造成个人信息泄露。

(3)短信提醒

预定的车票或者酒店、餐厅,有时候会发送手机验证短信,所以,保留着这些短信能够方便日后核对账目。

(4)微信/qq支付凭证

这些凭证一般在微信或者qq钱包中都能找到比较详细的交易信息,在发红包已经成为我支出/收入一大类目的时候,这个交易信息也是非常有必要查询的。

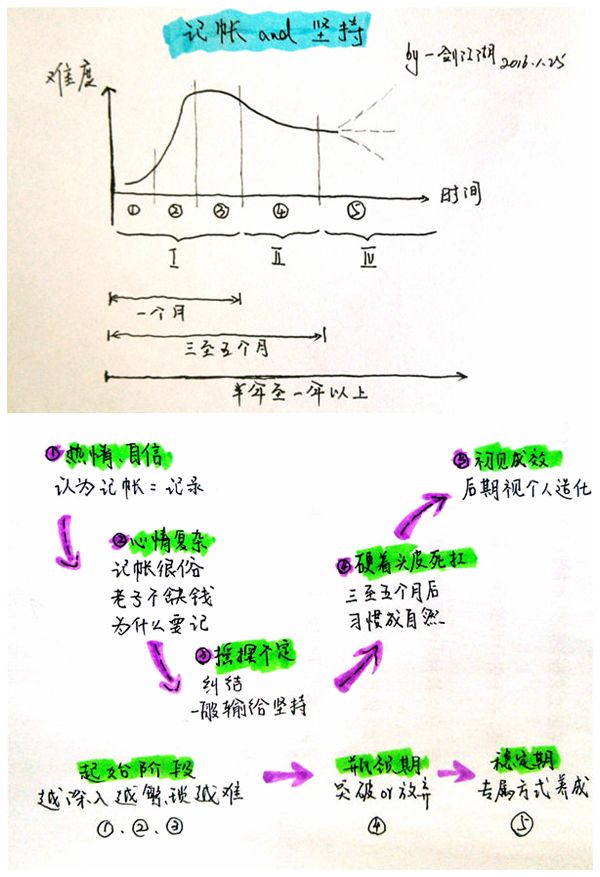

3、保持阶段:良好的习惯很重要

1)再懒也要有自己的总结周期

及时总结漏记的烂帐,制定一个符合自己消费水平的复查周期。本人视具体情况,一般以一周、一个月或者三个月为周期。

一周:核对有无忘记记录的账目

一个月:核对有无收入、支出不合常理的账目(比如把“收入”记为“支出”,金额漏了一个小数点);查看记录总余额与当前实际是否有较大差距,特殊标记并记录差额(相当于消灭烂帐)

三个月:导出支付宝和简洁记账的账单,汇总整理

2)明确自己账目统计的基本原则

时间:起止时间很重要。支付宝可以自由选择时间节点,简介记账可以选择每个月的起始日。个人每年的账单以开学之日起,回家之日止。

类别:关乎最后数据统计分析的效率,所以必须根据个人实际,在记账的第一个月之后,起码能归并自己的支出/收入/转账/借贷类别,并且不轻易改变大类,可以适当地增加小类。

金额:越准越好,越细越好。除了现金交易之外,别的交易方式会精确到“分”(比如利息),况且越详细的金额越有利于消费情境再现。

备注:是对实际情况的补充说明。也许当时没来得及分类,或者消费800元刷卡500现金300,或者其他情况。当时记下的只言片语都有利于日后核对账单时出现问题复查。提醒:在我看来,简介记账的备注是对交易具体内容的说明,相当于淘宝订单的内容。

4、巩固阶段:无限期的进阶之路

对Excel表格的各种玩法,各种图表、透视表等等,在此不做更加详细的说明啦。

本人正在路上,各位也请加油。

总结:

就算掌控了账目还是不能掌控人生,但是至少增强了自己面对人生的勇气。

再说一遍,适合自己的才是最好的。

最后,由于本人不是金融或者经济专业人士,用词不甚准确之处烦请指正,谢谢阅览。

-END-