2020 美团能扛住阿里攻势吗?

本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁 007

本文其实早已完成,但迟迟不发也是别有原因。

我本人在将近两年的时间曾撰写多篇文章对瑞幸模式提出质疑,如今企业公开财务数据造假,我并没有因为“言中”而感到一丝兴奋。

作为分析人士,财务信息是我们必须要参考且存在极大客观性的数据,如今一家网红级别公司公开财务造假(这与一些公司进行合法合理的财务处理已本质不同),基础数据出现偏差,即便分析过程再严谨,那么客观性和价值又何在呢?

这几乎是对我近两年多来所坚持的根本性打击,分析是否还有意义,我们的分析人士是否又是被企业“玩弄”呢?

在这几天里我陷入了深深的自我怀疑,不仅仅是对瑞幸,也是对自己。

瑞幸的危害舆论已经很多,但我仍然要提醒占了几张优惠券便宜的“小粉红”们说:诚信是最为宝贵的,瑞幸现在失去了,在商业中他就已经是一家死掉的公司,用低价煽动“民粹”也是毫无意义的。

我们再回到本文的主角:美团。

2019 年,美团总营收达到 975 亿元,同比增长 49.5%,较上年的 92.3% 的同比增速有所下降。

再看分业务情况,我们对比了各业务的 GMV 变化情况,见下图

除百分比外单位均为“亿元”

2019 年,美团对创新业务进行了以“开源节流”为主旨的调整,即,对高亏损低现金流的创新业务进行收缩,如将打车业务转为平台模式,降低了对司机补贴的亏损,对摩拜单车优化投入以降低亏损等等,对部分业务进行限制性措施压缩亏损。

在收入大盘端,较为明显的是随着用户教育以及向下沉市场的进军,外卖的增长出现了明显的变缓,根据中国饭店协会数据,2019 年外卖的市场渗透率已经接近 13%,很难延续之前高位数增长。

但 2019 年美团外卖的收入增速达到了 43.8%,超过 GMV 增长,显然美团通过对调高佣金比延续了收入高增长,这似乎也成了美团不断被舆论“声讨”的原因,即,当前的佣金率是否已经对餐饮业造成了较大的负担,尤其在疫情市场的恢复期内,佣金几乎成了行业敏感话题。

到店酒旅部分则仍处于相对乐观的环境,不仅总 GMV 持续增长,且收入达到了 40.6%,收入撬动能力较强。

在细致评判过去一年的美团,并预判 2020 年的美团的成长性时,接下来我们不妨带入以下问题:

-

在运营端美团尚有多少腾挪空间?

-

疫情后,美团能否延续此前的市场地位。

美团变在 2019

2019 年,外卖业务变现率由上年的 13.5% 上升到 14%,这成为总收入保持快速增长的主要原因。

我们对比了 2018 年和 2019 年的外卖收入的组成部分,见下图

除百分比外单位均为“亿元”

虽然外卖的总货币化率提高到 14%,但在 2019 年佣金率较 2018 年基本持平,考虑到餐饮业的实际需求,短时间也很难抬高佣金率。

与此同时,美团外卖的营销收入得到飞速增长,贡献了货币化率的主要增量,这主要是因为:

其一,随着外卖渗透率的提升,其主力已经由早期的快餐逐渐向正餐、火锅等高附加值品类进军,头部企业需要也有实力进行营销投入;

其二,稳定佣金率,提高营销收入,可很大程度上消解中小餐饮从业者的“反弹声”,稳定平台吸引力;

其三,2019 年美团逐渐收拢流量入口,将流量集中在美团 App,并取消了共享单车的独立 App,此前市场甚至传言要“取消大众点评的独立 App”,虽然美团予以否认,但 2019 年美团 App 的地位得到极大提升,这也很大程度上提高了美团的广告价值。

这可谓是美团在 2019 年最大的变化了:平台向轻运营转型。

这对于外卖业务的损益表又有何等影响呢?

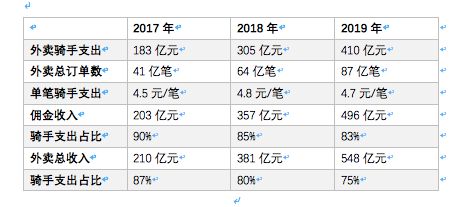

作为劳动密集型产业,外卖骑手支出为最大支出点,我们整理近三年以来的骑手成本相关数据,见下图

以上数据整理自美团财报

在加速下沉市场获取进程中,由于普遍薪资水平相对较低,一定程度上减轻了每笔订单的支出成本,每笔订单的骑手支出达到 2018 年的 4.8 元/笔之后,在 2019 年回落到 4.7 元/笔,在平均佣金率较 2018 年维持在 12.6% 这一水平线前提下,骑手平均支出减少,2019 年的骑手支出占佣金收入也随之下降了 2 个百分点。

更为明显的是,由于加大了营销部分的收入,骑手支出占外卖收入比值下降到 75%,带动了餐饮外卖部分的毛利的增长(2019 年达到 18.7%)。

从损益表情况看,在 2019 年餐饮外卖大盘的增速变缓势头明显这一背景下,又有阿里本地生活的穷追不舍,再以原先通过提高佣金率带动增长的方式已经很难持续,加大营销收入占比,可很大程度上缓解以上难题,在现有 GMV 的前提下,获得新的增长动力,且优化了盈利情况。

这可谓是 2019 年美团最大的调整之一。

这又有多大空间呢?

美团财报中只公布了年度交易用户,未披露 MAU,我们用此数据来判断美团 App 的营销潜力。

我们用年度交易用户数据对比营销总收入(包括餐饮,酒旅到店及创新业务的),见下图

以上数据整理自美团财报

在经过大幅增长后,单交易用户对美团的年度贡献仅有 35 元,平均单季度不足 9 元,从在线广告角度看,这仍是一个较低的数据(百度、字节跳动早已跨过了百元水平)。

随着越来越多的中高端餐饮选择将线上视为重要的获客渠道,美团 App 的广告价值显然要获得进一步溢价的,保守估计,短期内,美团单交易用户年度营销贡献有望达到 50 元的水平,也就是说营销部分的年度收入逐渐接近 200 亿元大关。

由于营销收入模式相对较轻,收入增加并不会带来太大支出(外卖的毛利已经得到根本提升),若达到此水平美团的盈利情况也将得到极大改观。

我们之前曾根据中国饭店协会数据,测算餐饮行业的平均利润率大概在 18% 左右,外卖订单的平均毛利率为 30.67%,若扣除佣金率,利润率已经弱于堂食水平,种种迹象都表明,佣金的增长已经达到瓶颈,短期内很难提升。

如果营销收入接棒成为美团营收的重要贡献业务,也就是说在年度交易用户增长变缓,交易量放缓等诸多不利因素之下,企业尚具有一定的腾挪空间。

2020 年美团将会怎么走?

2020 年疫情之下,中国餐饮乃至整个本地生活行业遭遇了巨大打击,根据统计局最新数据,2020 年1-2 月份,餐饮收入共 4194 亿元,同比下降 43.1%。

疫情之后,阿里阵营以支付宝和本地生活为代表进行了较大的业务调整,支付宝突出了小程序的私域流量和支付宝大流量的变现,阿里本地生活则是强调了佣金要低于同行3-5 个百分点,换言之,阿里通过流量和佣金两大手段,直切行业要害。

进入第二季度,各地逐渐恢复了正常秩序,尤其在各地政府主导的发放消费券刺激消费的利好信息下,在过去的第一季度,餐饮业虽然元气大伤但已经在回暖期,这期间商业最关心的仍然是:利润和规模。

理论上,阿里以上攻势对美团确实带来的一定影响,带头降低佣金会影响商家的决策,而流量的加持则恐会降低美团 App 的营销价值。

这都是美团 2020 年需要注意的不利因素。

但我们也不认为以上措施会对美团造成根本性的影响。

根据 CNNIC(中国互联网网络信息中心)数据,截至到 2019 年 6 月末,外卖下单用户规模达到 4.2 亿,美团的 4.5 亿交易用户中外卖乃是占大比重,美团中国饭店协会预估 2019 年外卖总规模达到 6035 亿元,美团外卖年度的 3927 元的交易额占比 65%。

无论从用户还是市场规模,美团都有较强的规模优势,也就是说,由于餐饮行业从业者数量众多,决策角度千差万别,很难出现集体出走问题,因此在市场回暖期前期,仍然会沿着市场份额为决策重要参考因素,美团短期内很难出现所谓的“众叛亲离”。

但在 2020 年,美团调低预期是必然的,此前美团也宣布要降低3-5 个点的佣金,我们以 2019 年数据测算,如果调低 3 个点佣金,佣金率为 9.6%,其佣金总收入为 377 亿元,尚难以支付骑手成本,恐影响美团盈利性,也因此测算,美团佣金的底线大致在 11% 上下。

若与阿里竞争持续,美团要不断降低佣金维持竞争力,对美团收入和利润的影响都是极大的,但在美团的表态中,似乎并不会陷入与阿里的价格战。

虽表示对商家要见面3-5 个点佣金,但却需要商家将减免佣金用在扩充营销费用上,等同于“肉烂在锅里”,也就是说短期内美团仍然会选择将佣金转移至营销处的手段来怀柔商家,并不会“输血行业”。

不探讨其中的道德、“扶持”等额外话题,单从企业运营看,美团在 2020 年需要考虑的仍然是疫情前后总 GMV 的变化,货币化率应该不会让步。

与阿里本地生活的竞争,我们也建议从中长期看,如果阿里长期持续进行佣金减免,美团则要考虑货币化率的折扣问题,要稀释阿里冲击,就必须要保持行业优势,稳定现有的市场占比,保持成长性与盈利性之间的平衡是美团在 2020 年需要尤其注意的。

2019 年美团已经进行了相当大程度的止损,单车、打车等其他创新业务不断削减,加大轻运营的广告收入,这给予了企业在当前市场中的周转空间,但 2020 年本地生活服务,酒旅萎缩,GMV 承压是必然的,美团通过新业务收缩给大盘提供支持也是大概率的。

美团的关键还是在 2020 下半年。