全书PDF下载:https://pan.baidu.com/s/1VfHsY6R0D7BgH7y_O8jr4g

十三、行业扩大再生产的动态分析

由于以上所叙述各个行业货币循环互相“绝缘”的结论,从而就让我们可对一个个行业进行各自的分析,而不用考虑它会对其他行业产生的影响。

一个行业的累积—储蓄—折旧投资—生产—分配这个转移过程,是一个“往复折腾”的过程。其终点也就是这个行业生产起点。入大于出者投资的回报又变成了储蓄,这些储蓄重新又可变为投资,而这些投资的回报又会形成新一轮的储蓄。不断往复,年年岁岁均可如此。而入不敷出者在这样的无限循环中一次又一次地获得了归由厂房设备折旧成本项目下的产品产量。其循环过程见图13所示。

这就是简单再生产。这个循环过程很美妙,也很完美!如果这样的过程一成不变的话,这个行业将具有永恒的生产消费平衡。

而经由上面分析可知,每个行业都应该具备这样的结论,于是全体市场的表现,当在简单平衡再生产时,也将具有永恒的平衡。

以上描述的经济运行整体表现,就是本文一开始由萨伊所描述的,并为阿罗和德布鲁经由数学严密证明的“供给自行产生消费”的结论:当每一个个人、家庭都追求自己的效益最大化,而每一个企业、组织都追求利润最大化,于市场价格体系作用下,能够使得生产出来的全部产品正好为消费者全部购买。(到此完全正确。)同时,这样运作的结果,能够达到全社会经济运动的最佳位置——帕累托最优。(这段话说得倒不一定十分正确,帕累托最优点是处在生产能力其大无外的位置上,而我们这里仅是平衡,说不定还有进一步改进的余地,容后分析。)

整体经济运行这种表现,像是一片完全蓝浄的天空。但我们仔细琢磨一番,似乎还是看到遥远的天边飘荡着一丝乌云。

应该意识到,在进行以上分析的过程中,我们有意识地忽略了极其重要的一点。

大家都非常清楚,“入大于出”的过剩者们,把储蓄化为投资的行为不是无偿的,他们把储蓄变为投资,经过生产过程的迂回,不仅应该得到原来的储蓄,而且主观还期望有一个叫利息的新增回报。这就是说,储蓄化为投资的心理期望和实际行动,使得刚才描述简单再生产过程中的储蓄和折旧无法相等了。

为了分析的精确,我们先放一下以上提到的问题,转而讨论一个行业扩大再生产的过程和机理。当分析到结尾时,我们自然可以得到以上问题的答案。

现在让我们开始。

现在,另有一批人,为说明问题,我们不妨认定他们是“入等于出”者,“狠心”地把自己的消费消减了一些,挤出的部分当然是“新的储蓄”,将之追加成为“新的投资”。这批新的投资,在以下的图12中没有画出。这时,这批人的身份,由我们的定义,就从“入等于出”变为“入大于出”者了。(哈哈,变成资本家了。)

新增的超过折旧的净投资,会用于购买新的厂房、设备、机器,并且创造了新的就业机会,厂商们就会雇用更多的工人,等等,它们的合力形成了新的生产力,结果当然生产了更多的最终产品。总之,由于有了超过折旧的新投资进入,以及其他生产要素的追加投入,行业就不再是原来的简单再生产了,而是转变成扩大再生产。

既然生产了更多的最终消费产品,那就要看看对它们如何进行支配了。

按照“上帝的归上帝,凯撒的归凯撒”,劳动者获得了他们应得的那些产品,资本者也获得了他们应得的那些产品。

而最终消费产品的归属和用途,仍然可按他们的“入与出”的不同分为三类人:“入大于出”者,“入等于出”者和“入不敷出”者。

此时不必分析“入等于出”者的情况,因为他们总是把分配得到产品(当然是货币形式)到市场上去购买需要的消费品而“挥霍一空”。

值得注意的还是“入大于出”者对于分配得到产品的运用。

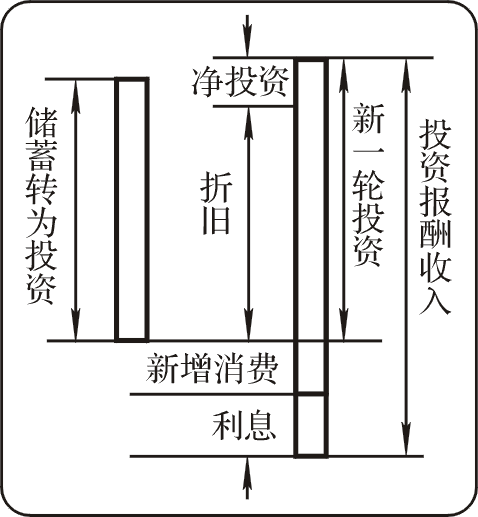

在图14中,上一周期结束后的产品累积(转化为折旧),加上新的投资,合成了这一轮的投资总额,通过生产过程,获得了“投资报酬收入”,其大小显示为右侧的整个竖条上。

我们看到,对于这一轮“投资报酬收入”,可以分成四个用途:

一是折旧。对应于此轮扩大后再生产的产出水平,仍然需要折旧资本来维护,这在图中以折旧来标示。值得注意的是,这轮折旧比之上一轮折旧的数值必须增加一些,其增加的部分对应于新增产能的维护。(这种说法指的是生产规模递减效应,而对于规模递增效应,大家可自行分析。)

二是净投资。扣除折旧后的其余收入,还可以分成三部分,一部分当然可以用于再投资,即是超过折旧的净投资。这些净投资,“入大于出”者当然期望通过扩大再生产后能获得更多的回报。

折旧和净投资两者加总形成了新一轮的投资总额。

三是新增消费。收入还有一部分可用于消费,这部分的消费不再像折旧那样,被转移到“入不敷出”者手中,对不起得很,竟然被用于他们自己的消费了。这就是图中那块“新增消费”。

四是利息。投资报酬收入中最后一部分被用于支付储蓄者预先期望的报酬——利息。

值得注意的是,四部分中,折旧是“刚需”,不能减一丝一毫。利息也是“刚需”,因为没有利息,不可能产生投资行为。(在本文的后面,还将对利息的来源进行类似自然科学一样严格的证明,并得到结论:利息是刚性的。)

剩下的就是净投资和新增消费,这两者可以“此增彼减”。

如果把净投资减至零,“入大于出”者就可以完全享用这一轮全部新增产品的消费。但是,如着眼于下一轮再生产过程,则该行业就转为简单再生产了。

如果把新增消费消减为零,它就全数转换成净投资了,“入大于出”者则一点也没有享受到这一轮新增产品带来的“幸福收益”。但把这一过程不断循环下去,则该行业的生产规模会得到最大的扩张,生产力会得到最快的发展。我们可以把这个过程叫做为投资而投资,或者叫做引致投资。

一般来说,他们最可能做的事情,就是把一部分用于净投资,剩下一部分用于新增消费。这种“生产消费两不误”的做法也是一个正反馈的过程。不断循环的结果,一方面是行业的生产产能持续扩大,另一方面是用于消费产品不断增加,还有一方面,就是用于折旧的那块投资也不断膨胀。

作者联系方式:

QQ:1103797371

微信:zhangming1954

电子邮箱:[email protected]