看病就医是个痛苦的体验,医院里四处可见长长的队伍,报销理赔还得楼上楼下签字盖章。

基于此现状,百万医疗险为了迎合市场需求,推出了诸多增值服务。买了医疗险不仅可以享受保障,还能免费享受增值服务。

增值服务那么多,哪个才是最实用的,哪个是华而不实的噱头?今天我们就通过一篇文章,一探究竟,主要内容如下:

1、增值服务都有什么,哪些最实用?

2、垫付or直付,都有哪些区别?

3、百万医疗险,绿通服务对比分析

一、为什么增值服务越来越多?

看病过程中麻烦的事情太多了,比如:专家号难挂、排队时间长、医疗费用高、理赔手续繁乱等。

基于这些痛点,保险公司凭借自身的综合实力,为用户提供就医协助服务,期望让用户有更好的就医体验。

但是随着产品的增多,不可避免地出现了一些混乱,同样是绿色就医通道,有的产品覆盖医院数量少,而有的不仅医院数量多,而且相应速度也比较快。

所以我们可以看到的现状就是,每家公司都暗示自己提供的服务好,可到底谁家好、好在哪里?却没有一个明确的标准。

这种情况不仅很混乱,而且也给消费者带来选择上的混乱,到底应该听谁的?

在过去的测评中,深蓝君研究了几十款医疗保险,我把这些医疗险提供的增值服务,总结归类如下:

这 8 项增值服务是我们在购买百万医疗险时经常见到的,深蓝君认为每项服务都有其特色,肯定是越多越好。

为此深蓝君进行了分类,把这些服务分成如下两类:

核心服务:解决大家经常遇到又无法避免的排队烦、费用贵、理赔难等问题,才是最实用的,比如绿色就医通道服务、医疗费用垫付、医疗费用直付等。

一般服务:能被替代或花点钱就能买到的服务,其价值就不高了,比如电话咨询、诊疗意见、齿科优惠服务等。

深蓝君的意见是:重点关注那些实用的核心服务,对于花个几块十几块钱就能买到的电话问诊,市场上可替代性很强,建议不用过分关注。

就像买家电送赠品一样,我们不能仅仅关注赠品的数量,还要关注赠品的价值,送了十个锅碗瓢盆,可能还不如送一个品牌吸尘器实用。

二、医疗险,就医绿色通道分析:

生病住院,大家都期望找一个专家来治疗,这是消费者的刚需,也是很多保险公司一直在投入建设就医绿色通道的原因。

深蓝君就接触过一个业务员,在介绍自己产品时,由于只能提供电话问诊服务,经过代理人的口,就变成也提供绿色就医通道服务。

由此可见,很多用户重视绿色就医通道,那么目前百万医疗险也号称能提供这些服务,可是到底服务质量怎么样呢,到底选哪家?

根据公开资料,为了方便大家了解,我们随机筛选了几款产品进行对比,具体如下:

就医绿色通道是一个整体打包的服务,里面包含 10 多条内容,并不是说越多就越好,还得看有多大的实用价值。

和上面讲到的一样,能被替代的或花点钱就能买到的服务,其实用价值并不高。有些产品的绿通服务就两三条,若很实在,也挺好的。

深蓝君推荐,重点关注以下几项:

专家门诊安排:安排专家进行门诊诊治;

住院安排:安排客户入住专家病房;

手术安排:安排专家为客户进行手术;

专家复诊预约:安排专家为客户进行复诊,效益同上面三种情况。

以上几项服务可以说很实在,大大解决就医的体验问题,更加体现保险的温度。

另外还要注意一个隐形门槛,就是使用条件的限制,有的产品限制是只有罹患重疾才能使用,而且有的产品是不限疾病就能使用,所以后者在实用性上大大加强。

三、医疗费用怎么付,自己掏钱?

医院治病,最关心的两个问题,一个是治疗条件,另一个就是钱了。如果说绿通服务给我们提供了治疗条件,那医疗费用垫付或直付就是解决钱的问题。

医疗费用垫付和医疗费用直付,是两个不同的概念,这里深蓝君先帮大家区分一下:

医疗费用垫付:不是理赔结论,只是一种融资服务,出院后还需走理赔流程。

医疗费用直付:是理赔结论,理赔前置,出院后保险公司直接与医院结算即可。

为了让大家更好的了解医疗费用垫付和直付服务,深蓝君找了几款产品来对比一下:

对于如何使用这些功能?深蓝君也电话问了客服,以尊享 e 生的垫付为例,满足下面两个条件即可:

医疗费用大于免赔额 1 万元

在规定的全国 65 个城市的相关医院就医

大多部分公司的增值服务都是由第三方服务公司提供的,也有些保险公司自己承包,深蓝君认为只要服务到位,这也没有多大影响。

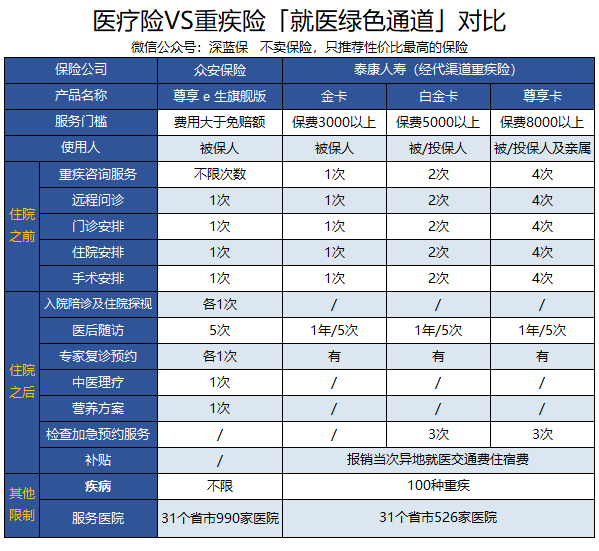

四、重疾险VS医疗险,哪个绿通好?

在过去几年,就医绿通道还是一种稀缺资源,也是很多重疾险的增值服务,深蓝君和很多销售人员交流过,的确受益了不少人。

随着保险产品竞争日益激烈,现在花个几百元购买的百万医疗险同样也有了绿通服务,那么问题来了,医疗险和重疾险提供的绿通是否有什么差异呢?

为此深蓝君经过几次电话,并且结合公开资料,整理如下信息:

通过硬性指标来看,医疗险能提供的绿通内容,和重疾险相差不大。既然硬性差异不大,那是否可能存在隐藏信息,比如医院覆盖的质量和具体专家的水平?

为此深蓝君选择了全国比较知名的综合医院,详细对比了两者的医院覆盖水平,具体见下表:

通过上图我们可以看到,并不存在重点医院覆盖不全的情况,所以看起来两者的绿通服务并没有本质的区别。

这就是深蓝君的一点功课,看起来还过去需要花费很多费用才能享受的服务,可能现在购买一份并不贵医疗险也是可以享受到的。

不过由于没有亲身使用经历,我们所能呈现的只是看得见的客观指标,可能在具体使用过程中,也会存在一定的差异,这里深蓝君暂时就没办法体验到的。

五、写在最后:

百万医疗险的目的是应对大额医疗费用支出,是社保的有效补充,从尊享e生的爆红,到现在的百花齐放,已经快2年的时间了。

在过去的文章中,我们分享了很多关于医疗险的测评与思考,对于这些增值服务,老实讲我觉得并不是挑选的核心,医疗险的核心还是产品的保障内容,以及续保条件。

我们希望把真实的、准确的情况反应给大家,避免大家购买保险的时候受到误导,这是我们做这件事的初心,不过也是一家之言,仅供参考。

希望能帮到大家,也欢迎分享给有需要的伙伴:)