前文分析价值投资难点的时候谈到,长期投资需要长期资金。巴菲特拥有雄厚的长期资金,让他能够无视股票市场短期波动。而且,手握大把现金,就可以驾驭经济景气循环周期,在市场因为绝望而崩溃的时候,从容不迫投买入心怡的企业。例如巴菲特对高盛的投资,高盛濒临覆灭,为了50亿美元的救命钱,如同饮鸩止渴一般,接受了巴菲特苛刻的条款。可以说,雄厚的长期资金是巴菲特投资帝国的基石。

3、巴菲特拥有长期资金。

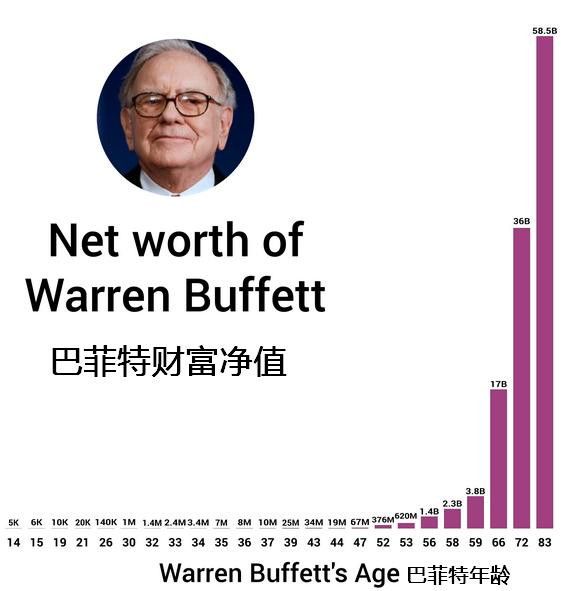

巴菲特15岁时积累了6000美元,30岁净资产达到100万美元,到56岁达到1亿美元。

和普通投资者不同,巴菲特的长期资金并不是自有资金投资收益积累,来源主要有三个方面:

(1)早期私募基金管理提成。

查看巴菲特净资产增长历程,我最感兴趣的是他30岁时候的100万美元。拥有100万,成为百万富翁,不论是美元还是人民币,都可以看做投资事业的重要里程碑,是真正投资者的起点。

巴菲特这关键的100万美元来自于代客理财。1956年,巴菲特26岁,大学毕业第6年,已经是一位2个孩子的父亲,个人储蓄14万美元。这年5月份,巴菲特成立了合伙企业“巴菲特”协会,7个家庭成员和朋友总计投入10.5万美元,巴菲特自己投入了100美元,没错是100美元。这就是巴菲特代客理财的起点。

巴菲特合伙企业分成约定如下:每年投资回报率在6%及以下,收益全部归有限合伙人,巴菲特不收基金管理费。超过6%的部分,有限合伙人分享75%,巴菲特分享25%,这是巴菲特的业绩提成标准。

我们可以比照一下自己,如果你26岁那年也成立一家有限合伙制的私募基金,你的家人和朋友原意投入10.5万人民币吗?(当然,巴菲特在1956年募集的10.5万美元,购买力比现在高许多,姑且忽略不计。)

我想并非不可能吧,如果你的家人和朋友不是非常贫困,而且他们对你充分信任,我们还是有可能募集到10万元的。

仅仅10.5万美元的本金远远不够。我们之前计算过,按照每年30%的复利增长,大约要过10年才能积累到100万美元。

这时候巴菲特的家庭背景再一次帮助了他。到1956年底,他又创立了另外2家合伙企业。1957年他又创办了2家。巴菲特一共拥有了5家合伙企业,即私募基金。可见拥有一个强大的朋友圈有多重要了。

完成了资金募集,巴菲特的投资才能开始体现。到1958年,巴菲特合伙企业的资产已经翻了一番。到1960年,巴菲特30岁的时候,合伙企业已值数百万美元。具体数据是:1957年-1961年,巴菲特合伙企业账面盈利251%,同期道琼斯指数上升75%。

就是这样,通过私募基金业绩提成,巴菲特赚得了第一个100万美元。不过,这不是重点。

重点在于巴菲特本金的性质,他的本钱由亲朋好友组成的有限合伙人提供,在合伙企业存续期间是稳定的,可以支持他的长期投资。

1962年,由于越来越多的人把钱交给巴菲特打理,他把几个合伙企业整合成了一家。这之后他开始了著名的对美国运通的投资,具体案例大家可以自行参阅有关书籍。

这里我有一个忠告,即使你有和巴菲特一样,拥有富裕、友善的亲朋好友,也需要拥有比肩巴菲特的投资能力,才可以向他们募集资金来投资,否则还是让他们请你喝酒吃饭比较好。

(2)挤挤现金牛的奶。

巴菲特投资各种类型的企业,不过他回避同一个类型——高资本支出企业。

所谓资本支出,大致相当于企业固定资产投入,就是企业用于购置机器设备等资产的支出,这些支出不能在一个会计年度内转化为利润。

对于资本支出,会计上要做计提折旧处理,理论上每年从利润中提取部分资金储存起来,以备将来更新机器设备使用。

不过,折旧仅仅是一种会计假设,实际上最大的作用是降低当期利润,规避部分税收,税法把加速折旧作为一项税收优惠政策用于产业扶持;其次,折旧成为经营者调控利润的重要手段;最后,有过创业经历的人都明白,起初投资购买的电脑、打印机、桌椅板凳、房屋装修等等,等到企业破产的时候全部一文不值。那些年计提的折旧呢?它们根本不存在,折旧只存在于会计账簿上。

不同企业的资本支出比例不同。

一般情况下重型工业制造业企业的资本支出比较高,例如:通用汽车的资本支出通常超过利润的4倍,即每股收益30美元左右,资本支出达到每股140美元。这类企业为了保持竞争力,必须不断的更新设备以降低成本,也就是说赚到的钱又投入生产循环。通用汽车的话,把全部利润用于资本支出还不够,另外需要银行借贷,或者增发股票募集资金。

而巴菲特钟爱的可口可乐公司资本支出就非常少,同期每股收益20美元,资本支出每股4美元左右,也就是说利润的20%左右。

资本支出少的企业赚来的钱不必被迫投入再生产,而是成为企业的自由现金,也就是企业所有人可以自由支配的真金白银。对巴菲特来说,这样的企业就是现金奶牛,为他源源不断地提供长期投资所需资金。

对此巴菲特非常坦诚的说:“不论价格高低,我们绝不会出售伯克希尔哈撒韦所拥有的好公司,只要我们预期它们能够产生一些现金流入。”

再从现金牛的角度看看巴菲特投资喜诗糖果的例子。1972年至2007年,喜诗糖果共为伯克希尔哈撒韦贡献了13.5亿美元的税前利润,只消耗了3200万美元用于运营资金,只占利润总额的2.3%!喜诗糖果赚来的钱几乎全部被用来购买其它利润丰厚的企业,巴菲特赞叹她如同亚当和夏娃一样生养众多。

这真是一项“梦幻般出色的”投资!

(3)免费使用保险客户的钱。

保险业真是一个骗局一般的存在!

每年11月份,我要购买汽车保险,这个时候我总是万分痛苦,因为上一年的保险费又白花了。保险业务员却一脸真诚的恭喜我:“祝贺你又平安驾驶了一年,多好啊!”平安驾驶是很好,可是我的钱呢?

我支付的保费在支付业务员的提成、保险公司运营成本(包括理赔支出)之外,大部分被保险公司拿去投资赚钱了。不仅是汽车保险,我的意外险、大病险、养老险都是如此,这部分钱就是传说中保险公司的“俘存金”。

巴菲特说“保险公司现在收取保费并在以后理赔……这种现在收集保费并等到以后才可能理赔的模式让我们持有一大笔钱——我一直叫它俘存金”。

几乎每年的《巴菲特致股东的信》中,巴菲特谈及具体业务,第一个阐述的都是保险。他把保险称为“伯克希尔哈撒韦的核心业务、成长引擎”,他旗下有8家保险公司。1970年,巴菲特拥有俘存金数量为3900万美元,到2013年已经增长到770亿美元,俘存金是巴菲特投资资金的主要来源。

“它比免费的钱更棒!”巴菲特这样沾沾自喜,他被称道为最早认识到俘存金巨大作用的投资者。为什么更棒呢?至少有两个原因,第一,俘存金是一笔负利率资金;第二,俘存金同时还是一个投资杠杆。巴菲特如实承认,俘存金是伯克希尔哈撒韦成功的关键。

当然,拥有俘存金并不保证投资成功,看看国内保险公司的投资水准就明白了。国内保险公司投资部的先生小姐们可能会大喊冤枉,他们运用俘存金投资受到很多政策限制。不过,我满怀恶意的猜测,如果没有这些政策限制,依据他们的投资水准,可能已经让保险公司亏到破产了。

巴菲特说:“保险行业只有非常少量的伯克希尔哈撒韦品质的俘存金。”他有资格讲这个话。