华山论剑 | 救市措施不够给力,车市回暖不宜太乐观

点击蓝字关注这个神奇的公众号~~

备受关注的新能源汽车,第一季度的产销量分别为10.5万辆和11.4万辆,同比下降60.2%和56.4%。

中汽协表示,3月,随着新冠肺炎疫情在国内得到有效的控制,企业生产经营逐渐恢复。生产端,企业复工复产情况明显好转,复工率达到90%以上,复产情况达到去年平均水平的75%。消费端,由于疫情并没有完全结束,因此仍有部分市场需求被抑制,随着国家有关政策的逐步落实,以及各地政府接连出台促进汽车消费政策,汽车市场将加快恢复。

中汽协还预测,二季度中国汽车市场会迎来较大复苏,但难以恢复至去年同期水平。在仅考虑国内因素影响的情况下,随着各项支持和促进政策的陆续出台,结合行业内车企的积极努力,下半年汽车行业的销售水平有望恢复甚至超过去年同期。

但也有不少观点认为,中汽协的判断过于乐观。尽管国家一直在陆续出台各种鼓励汽车消费政策,但疫情的影响,绝非短期不能出门这么简单,而是失业率的上升、中小企业生存困难,以及绝大多数人消费能力下降的问题。这些,都可能让汽车消费进入持续的下滑通道。

刺激政策能否提振车市?

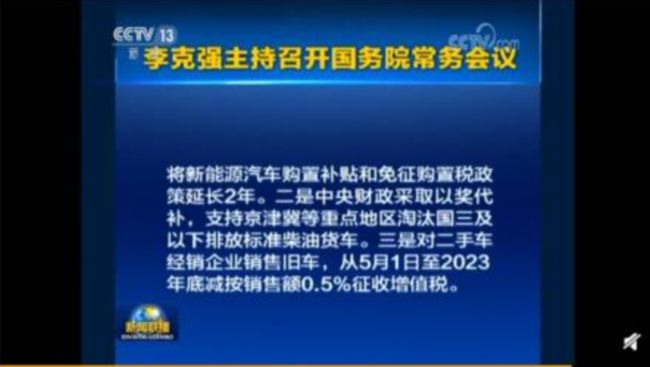

2月份以来,为了稳定和扩大汽车消费,中央和地方各级政府连续出台政策举措。在中央层面,将新能源汽车的购置补贴和免征购置税政策延长两年,将二手车增值税税率由2%降低至0.5%;各地则因地制宜,通过增加限购指标、实施新车消费补贴、开展“以旧换新”补贴等方式提振汽车消费。

比如,北京市出台政策鼓励国三排放标准汽油车淘汰,单车最高补贴达2.2万元。据了解,北京现存23.3万辆国三排放标准汽车,报废补贴政策或将刺激更多存量汽车换购需求。

再比如,包括广东省(佛山、广州、珠海)、湖南省(湘潭、长沙)、浙江省(杭州、宁波)、江西省(南昌)等地,则选择发放购车补贴这种“简单有效”的方式,来刺激当地汽车消费市场。

但支持的条件,基本都是要购买新能源车型,或者当地品牌。比如宁波的规定是,自3月25日至9月30日,消费者购买宁波本地生产、销售的乘用车并在本地上牌的,给予每辆车一次性让利5000元,每家企业限让利销售6000辆。

这些刺激政策,能够助力车市回暖吗?在我看来,会有一定的效果,但效果有限。期待这些政策能够解救车市于水火,未免太天真了。

这些刺激政策,能够助力车市回暖吗?在我看来,会有一定的效果,但效果有限。期待这些政策能够解救车市于水火,未免太天真了。

一方面,车市调整是结构性调整,这些年来国内汽车市场一直存在“大而不强”的问题,企业太多太散,本身就需要洗牌,雷诺退出中国市场仅仅是开始而已,接下来还会有更多的品牌被淘汰出局。而新能源市场的发展,更是一个综合和系统化的工程,并非简单的小额补贴就能带动。从目前的情况看,新能源市场依然处于培育期。

另一方面,目前的政策主要以地方为主,有关部委虽然不断吹风,宣称要采取推动汽车行业发展的八项措施,但一直没有落地到执行层面,比如,能否减免小排量车的购置税,北京传闻的增加指标到底能不能成真,只有这些更具效果的政策落地,市场才有可能出现比较大的回升。

而政策也是有时间窗口的,毕竟,作为国民经济的支柱性产业,只有汽车行业快速恢复活力,整体经济才能恢复活力。

但所有政策都只能起到辅助作用,或是把消费提前,市场终归只能遵循市场规律,这是亘古不变的真理。

主流自主品牌和豪华品牌的 市场份额还会持续提升

事实上,从3月的数据来看,市场除了普降外,还发生了很多深远的变化。

比如,在销量上多年一直处于焦灼和不相上下的一汽-大众、上汽大众和上汽通用,在今年第一季度彻底拉开了差距。3月,一汽-大众终端销量为11.7万辆,一季度终端累计销量为33.7万辆,再次夺得中国乘用车市场的销量冠军。而同期,上汽大众销售18.3万辆,同比下降60.9%;上汽通用销售17.9万辆,同比下降58%。

按照往常,三家的差距不会超过万辆。为什么今年会出现如此大的差距呢?究其原因,上汽大众受帕萨特的影响比较大,而上汽通用则被三缸机所拖累,但一汽-大众却没有太明显的短板,而且这两年新增了几款能跑量的SUV车型,营销上也做得风生水起。

这多少让人有些嘘唏。中国汽车工业快速发展的这20年,就是这三家合资企业轮流坐庄,三家都有极其深厚的市场开拓能力,经销商布局完善而且能力比较强。然而,长期领先也会引起团队的懈怠和体制的官僚,流程冗长,成为“骄兵必败”的一个案例。

随着上汽大众和上汽通用的“滑铁卢”,乘用车市场的前十榜单发生了天翻地覆的变化。其中,吉利和长安3月销量分别以7.3万辆和7.1万辆,位列第二和第三名,这说明自主品牌的头部车企在车市困境下表现出较强的抗打击能力。也说明在疫情的影响下,不少消费者更倾向于购买高性价比的产品。

但有意思的是,与主流自主品牌往前冲相对应的,是主流豪华品牌也在往前冲。3月,北京奔驰和华晨宝马也分别以5.1万辆和4.1万辆的批发销量,这也是这两个豪华品牌车企首次跻身前十。

疫情是催化剂。有些变化,其实在过去一段时间内一直在酝酿中,遇到疫情,就推动了整个市场的变化。我相信,未来主流自主品牌和主流豪华品牌的排名和市场份额还是会持续提升,这个趋势不可逆。