【财经秘书】医药行业情报

导读:

医药君有话说:复星医药一季度业绩符合预期,看好创新增量发力带来业绩拐点,非处方药注册审批“开闸”,2800亿元市场迎巨变,以岭药业预连花清瘟还会保持增长,称中医药迎新周期。赶快查阅医药行业情报吧!

![]()

1、股市行情复盘

★★★★

财经秘书:5月6日,医药板块上涨1.69%,210家公司上涨,占比69.36%。长春高新获1.29亿元资金流入,排名第一。

图表1:涨幅居前的医药股票

图表2:跌幅居前的医药股票

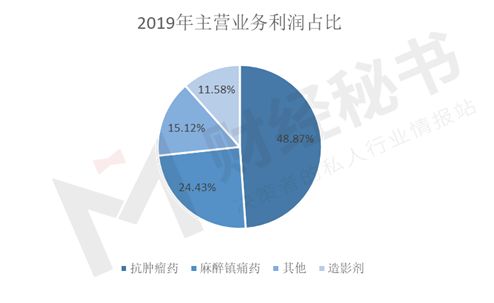

2、恒瑞医药——抗肿瘤、造影剂、麻醉剂龙头企业

★★★★

财经秘书:有财友询问恒瑞医药,这里医药君做一个简要分析。恒瑞医药是医药股创新药龙头,旗下管线分为三大板块抗肿瘤、造影剂、麻醉剂。

(1)公司营收持续增长,2019年突破200亿元

(2)公司净利润持续增长,2019年增速达30%

(3)毛利率和净利率远高于行业平均水平

公司毛利率和净利率远高于行业平均水平(化药板块毛利率50.18%,净利率7.62%),说明公司产品竞争力强。

4、公司销售费用连年增长,与营收增长较为匹配

公司目前拥有销售人员1.2万余人,是行业内少有的销售人员过万的生产、研发、销售企业,在2017和2018年实行销售模式变革后,销售人员数量增长明显,销售组织架构调整直接带来带来员工数的大量增加,2年内公司销售人员增加了近5000人,尤其是2018年新增近4000人,平均每个省增加130多人,2019年继续新增2500余人。

虽然公司销售费用提升,但是销售费用率依然保持稳定,主要是随着公司创新药进入收获期,新产品逐渐获批上市,在销售大力的推动下,收入也实现大幅提升,2017和2018年营收增速达25%,2019年提速到33%,但销售费用维持在37%左右,销售投入效益凸显。

(5)研发投入远超同行,表现出强大的创新能力

公司非常重视研发投入,在这上面的投入不仅远超一般公司,对比4家同类医药龙头,也依然位居第一。

(6)抗肿瘤业务是公司最大的收入和利润来源

公司创新药创新药布局清晰,逐渐进入收获期,尤其是肿瘤药,是公司最大的收入和利润来源。

购买医药情报解锁具体产品布局情况!

(7)公司ROE达20%以上,投资回报率高

3、复星医药一季度业绩符合预期,看好创新增量发力带来业绩拐点

★★★★

民生证券:复星医药发布2020Q1业绩,公司实现营业收入58.81亿元,归母净利润5.77亿元,扣非后归母净利润4.36亿元,分别同比下滑12.62%、18.97%和17.59%,经营活动产生的现金流净额为3.82亿元,同比下滑6.29%,整体符合预期。

预计受疫情影响,医疗服务板块收入下滑明显,制药板块也有所下滑,器械板块有所上涨。从利润端来看,研发费用同比增长较快再加上对联营企业和合营企业投资收益下滑明显,拖累了净利润增速。2020Q2各业务板块有望逐步恢复正常,持续看好创新增量在全年发力带来业绩拐点。

风险提示:审评进度不及预期风险;产品销售不及预期;市场竞争风险;临床结果不及预期风险。

4、公司公告汇总

★★★★

1)2019年度未分红?美迪西(688202)拟将资金用于新实验室园区购置与建设

2)舒泰神(300204)通过欧盟质量受权人审计

标志着公司在单克隆抗体药物的生产、仓储及相关支持体系和质量管制体系进一步完善,为海外临床试验稳定供药打下了坚实的基础。

3)翰宇药业(300199)一保胎药在德国获批,此前已在西班牙上市

旗下药物醋酸阿托西班注射液6.75mg收到德国联邦药品和医疗器械研究所的上市许可。这也是翰宇药业今年第三次有药物在海外获批。IQVIA数据库显示,2019年全球销售额为5866.22万美元。

4)振东制药(300158)正在积极开发药茶系列和药食同源系列

5)力生制药(002393)碳酸氢钠片通过仿制药一致性评价

适应症为用于缓解胃酸过多引起的胃痛、胃灼热感(烧心)、反酸。公司表示,该药品通过仿制药质量和疗效一致性评价,有利于提升该药品市场竞争力。

6)莱茵生物(002166)未来将积极开拓多种互联网销售渠道

7)药明康德(02359)二级市场版图或再扩大,“药明巨诺”欲赴港上市

药明康德与美国朱诺治疗共同创立的合资公司药明巨诺,计划最快今年来港上市,拟集资3亿-3亿美元,并已委任高盛和瑞银安排上市事宜。

![]()

1、非处方药注册审批“开闸”,2800亿元市场迎巨变

★★★★

E药经理人:新版的《药品注册管理办法》将于2020年7月1日起正式实施。在此次的《药品注册管理办法》中,备受外界关注的焦点之一就是提出了非处方药将实行单独注册审批,让更多不同类别的非处方药品种在更短时间内注册上市成为可能。

财秘认为:这次变革不仅将进一步促进医药行业发展和供给侧改革,更能释放产业活力,激活中国非处方药业企业的品种创新活力,从而带来更多的OTC产品上市。此外,借助此次改革,也有望进一步推动非处方药管理在市场流通、价格以及医保等各方面的改革,促进我国在药品分类管理方面与发达国家接轨,并推动中国非处方药品走向国际。

![]()

1、2020年全球产业链转移背景下我国CRO产业要素分析

★★★★

火石创造:CRO是资本和知识密集型产业,两大生产要素资本和人才。

1)资本

从资本角度看,一级市场融资活跃,Biotech研发支出不断增加;新药研发、生产工艺开发的难度不断加大,成本不断提高。种种原因导致药企研发费用不断增加。同时,专利悬崖、医保控费等使得大药企经营压力提高,控制成本的需求增强;大药企通过剥离非核心业务,更聚焦关键产品研发;CRO能够帮助药企节省费用,提高效率;临床试验的全球化;CRO企业不断加强与药企的合作深度和Biotech在创新活动中发挥越来越重要的作用等等原因导致企业外包需求不断增加。

(2)人才

根据各主要CRO公司2019年披露的年报显示,行业在研发方面投入很大,人才是CRO企业最大的生产力。泰格医药研究人员占比最高为89.31%,金斯瑞生物科技最低,仅仅只有28.01%,远低于平均占比72.68%。与同为医药外包的CMO对比,我们发现CRO(72.68%)的研究人员占比要远远高于CMO(35%)。

CRO是一个人力成本占比非常高的行业,尤其是对硕士及以上高学历人才的需求,是CRO企业无法避免的问题。目前,国内工程师红利,人力成本较低,产能转移趋势明显。但是长远来看,随着国内人力成本不断增加,这必然会成为CRO企业的一个制约因素。

2、跨国药企动态

★★★★

1)吉利德将授权美国以外药企产销瑞德西韦,正与印度、巴基斯坦磋商

2)赛诺菲计划在9月份针对新冠病毒疫苗进行早期试验

3、新药动态

★★★

1)托珠单抗治疗新冠肺炎研究成果在线发表

研究发现,托珠单抗能改善重症COVID-19患者的临床症状,是救治新冠肺炎重症患者的有效方法。

2)武田旗下maribavir在中国获批临床,用于移植受者治疗CMV感染或疾病

更多科研动态请关注精选文章板块!

4、维生素最新价格

★★★

今日维生素:近期大部分维生素产品处于整固期,时间越长、空间越大,VE、烟酰胺、VD3等值得关注。

![]()

1、以岭药业预连花清瘟还会保持增长,称中医药迎新周期

★★★★

21世纪经济报道:因新冠疫情广受关注的以岭药业(002603),5月6日再次涨停。以岭药业在回答机构提问时表示,连花清瘟一季度销售收入相比去年同期实现近一倍增长。

以岭药业称,现在也开始布局连花清瘟的海外销售,已在7个国家还有香港和澳门地区都获得了上市批文,希望海外销售可以为连花清瘟总体收入增长贡献一定的力量。

以岭药业认为,配方颗粒符合人们用药习惯,市场潜力空间较大,并且目前国家尚未完全放开政策,更有利于提升准入门槛,避免低价无序竞争。

2、近期三七价格低迷原因分析及对策

★★★★

生意社:近期三七价格十分低迷,主要是以下原因:1)货源多:盲目跟风种植的结果造成了严重的供大于求是三七的价格大幅度衰退的原因之一。2)消费略有减少。3)用量减少:目前消耗数量最大的三七皂苷注射剂在中药注射剂受限名单中。导致部分制药企业三七用量下降20-50%不等。

![]()

东吴证券:反转趋势确认,期待医药业务破局

公司发布年报和一季报,19年实现营收70.44亿元,同比增加2.7%,归母净利润3.43亿元,同比下滑5.97%。20年一季度营收16亿元,同比下滑6.89%,归母净利润1.48亿元,同比增长11.64%,扣非归母净利润1亿元,同比增长36.07%。

1、一季度经营略低于预期

新冠疫情使得国内制剂业务承压,相关问题三月底基本解决。新冠疫情使得公司复工进度偏慢,负荷偏低,目前主要装置基本满负荷运行。

2、预告下一报告期期末的累计净利同比有较大幅度增长

从海关数据看,公司的VE出口同比、环比均有一定的程度下滑,更多可以认为是公司对VE后市看好,控制出货。VA出口基本持平,但是公司的VA产能接近翻倍,同样可以看出公司对后市的判断。目前海外和国内主要企业的VA生产均存在不同程度的不确定,因为新冠疫情,能特基地的升级改造进度滞后,VE上行趋势确定。

3、公司产品一致性评价工作成效初显

目前,仿制药质量与疗效一致性评价已申报及在研17项。其中,诺氟沙星片、米格列醇片已经通过了一致性评价。目前一致性评价已申报口服固体制剂产品3个,注射剂产品8个。

4、创新药业务持续推进,值得期待

公司独家生产的1.1类创新药苹果酸奈诺沙星胶囊已经进入《国家医保目录(2019版),针剂业务正在推进。ADC大分子项目ARX788乳腺癌临床研究I期已基本完成。ARX788正在开展胃癌Ⅱ期/Ⅲ期临床研究的准备工作。子公司创新生物的万古无菌喷干项目正在准备相关缺陷答复完善和NDA资料再提交准备工作。此外,目前公司共有在研新药新产品项目37项,处于临床研究或BE阶段5项,申报生产8项。

![]()