从「不做股权投资」到现在频繁出手——「风险投资」能帮华为抵抗多少风险?

↑ 点击上方蓝字「IT桔子」

每天了解一点创业投资

作者:吴梅梅 编辑:Judy

来源:IT桔子(itjuzi521)

我们常常沉浸在互联网巨头阿里巴巴、腾讯的光环里,但对老大哥华为的力量感知并不足,其实仅仅以最直观的营收来对比——华为 2019 年营收达到 8588 亿元,而腾讯是 3772 亿元、阿里巴巴为 5088 亿元——你就能感受互联网经济在传统实业面前其实还是稚嫩。

华为与 AT 这样的互联网科技投资巨鳄很不一样的路径还在于:一,它坚持不上市;二,相比之下对外做投资布局动作很少。

但,根据 IT 桔子数据显示,「华为这些年鲜有投资布局」这一点在 2019 年中开始有了变化。这一篇,我们来解读华为的对外投资之道。

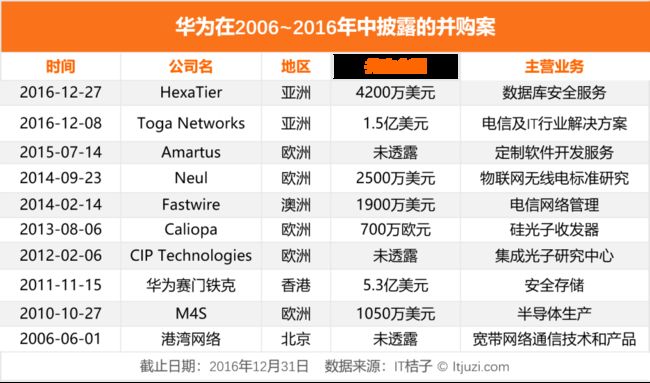

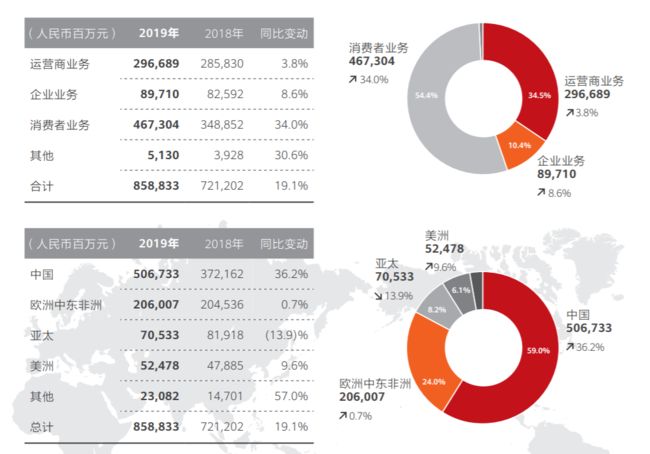

华为的资本运作一向非常低调,2014 年之前有过为数不多的投资案例,其中绝大部分为并购——早在 10 年前,华为重点布局欧洲市场,就并购多家当地通信企业,2019 年华为在欧洲、中东、非洲的营收 2060 亿元,占比 24%,仅次于中国市场(59%)。

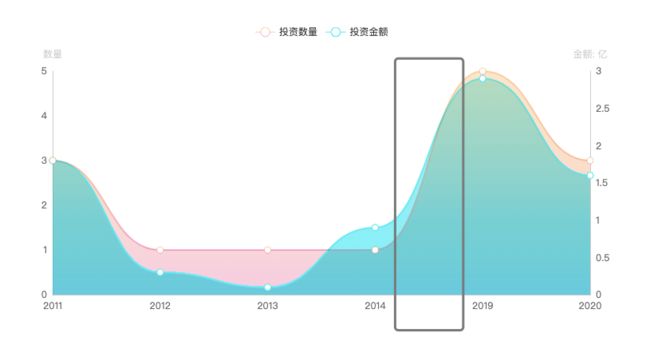

然而在 2015 年到 2018 年之间,华为的对外投资数据几乎出现了断档。直到 2019 年,华为内外都发生了变化。

过去的 2019 年,华为面临着严峻的外部环境:CFO 孟晚舟引渡案持续发酵,引发间谍猜想;同时,美国将华为列入「实体清单」。由此,华为开始积极对外发声并进行内部变革,其一就是密集进行股权投资。IT 桔子数据显示,从 2019 年下半年华为陆续投资了包括国内消费电子、车联网、物联网等产业链企业。

从坚持不做股权投资到成立专门投资公司

2017 年 11 月,华为创始人任正非在人力资源管理纲要 2.0 沟通会上讲话,总裁办据此签发了 126 号文,明确「有所不为」,其中提到要坚持「不做应用、不碰数据、不做股权投资」。

然而,市场环境随时在变化,规则总有打破的时候。

2019 年 4 月,华为成立了一家投资子公司——哈勃投资。企查查数据显示,哈勃科技投资有限公司最新注册资本为 17 亿元人民币,由华为投资控股有限公司 100% 控股,公司法人白熠任华为全球金融风险控制中心总裁。

哈勃是美国著名的天文学家,它证实了银河系外其他星系的存在,哈勃望远镜是以哈勃的名字命名的。华为取名哈勃,与高科技的行业属性相关,或许还具有科学投资、严谨决策的寓意。以哈勃命名,华为并不是第一个,据悉,腾讯也曾推出过一款文件安全检测工具「哈勃分析系统」。成立专门投资公司可以摆脱华为集团繁杂而漫长的内部审批决策流程,加快投资节奏,也方便后期引入专业的投资人和管理团队。

华为开始注重对外投资的导火索有二:其一,2018 年底,华为副董事长兼首席财务官孟晚舟在温哥华转机时被加拿大警方逮捕,美国指控孟与华为违反美国对伊朗制裁,涉嫌金融诈欺,要求将孟引渡到美国(简称「孟晚舟事件」);其二,2019 年 5 月 16 日,美国商务部工业与安全局根据美国出口管制法规,将华为及其部分非美国关联公司列入实体清单,相关交易均需向美商务部申请许可(简称「实体清单」)。

这两件事与中美贸易战、5G 技术竞争、间谍疑云等种种复杂问题交织在一起,华为遭受了前所未有的质疑,质疑声音还包括华为「不上市、不透明」。

在严峻的外部环境之下,一方面,华为加大了与社会的开放沟通,主动披露重要事件和重大信息,任正非也更多出现在公众和媒体面前,以期赢得舆论的支持;另外一方面,华为加大了对国内企业的股权投资,以应对海外经营业务可能发生的风险。

从并购转向业务协同下的战略投资

复盘华为过去 10 多年的资本运作案例,可以发现 2006~2016 的 10 年间,华为以收购欧洲通信企业为主;从 2019 年开始,华为投资频率明显加快,共公开了 5 笔投资 1 笔并购;而 2020 年过去的 4 个月里,华为旗下哈勃投资已披露 4 笔,超过去年同期的一半;同时,华为的投资策略从过去的以并购为主逐步转为注重战略投资和 VC 投资。

华为的上述并购标的主要位于欧洲,企业类型以通信、半导体为主,目的是弥补华为比较薄弱的模块,同时更好地进入发达国家,此投资策略能够提升其在新兴领域的市场占有率和技术成熟化程度。

2012 年,华为重点加强对欧洲和英国的投资,在芬兰新建研发中心;2013 年从第三方购买了硅光子技术开发 Caliopa NV 的 100% 股权,2014 年收购英国 Neul Limited 公司 100% 股权,2015 年华为收购爱尔兰 Amartus 公司旗下电子通信网络管理业务;这类收购增强了华为在物联网、SDN 市场的准入资格。

除了并购外,华为也有寥寥数笔的投资案,比如 2011 年投了 2 家游戏公司昆仑万维和趣游。

再看近 1 年的华为投资列表,不像以前的投资那么没有章法,是实打实地产业链投资玩法。华为成立投资公司的目的不是财务投资,而更像是是战略投资,是培养自身供应链,塑造华为智能终端生态的抓手。

在华为起家的通信产业链上,华为具备从上游到下游的全产业链能力,包括材料、芯片、器件、模组、设备、服务,对产业链的每个环节都具备较强的把控能力;在企业、消费者业务供应链上,华为选择自主研发掌控关键核心技术,非核心技术释放给供应商。总之,过去华为在供应链体系中占有绝对主导权。

但是美国将华列为「实体清单」后,华为在半导体设计领域的供应链严重受挫,华为对供应商的态度发生了一定的转变,从以往的压低采购价格获取利润转变为更加开发的战略合作。

据此,华为可借鉴苹果(Apple)在中国的供应链布局,将简单功能器件及结构件产品、加工组装环节交给国内的替代供应商,对于具备一定技术含量、进入壁垒较高、利润空间较大的环节,如显示面板、半导体元器件及摄像头模组,可以采取战略投资的做法。

比如华为投资的无锡好达电子是一家做声表面波 (SAW) 滤波器的企业,SAW 和 BAW 滤波器是智能手机射频前端的关键零部件。

对外投资能拉华为一把吗?

虽然受到美国「实体清单」的影响,但华为重点发力国内市场,培养国产供应链企业,长远来看,在全球不确定性的环境下有利于抵御华为海外业务的的风险。

根据华为 2019 年年度报告,2019 年华为实现营收 8588 亿元,同比增长 19.1%。

不过,按照业务结构来划分,目前华为的传统运营商业务已接近增速瓶颈,在经历了 2018 年的 1.3% 下滑后 2019 年略微上涨;但 2019 年消费者业务增长十分亮眼,达到 34%。而这种增长更多得益于华为国内业务的爆发,2019 年华为中国区收入达到 5067 亿元,比 2018 年多贡献了 1346 亿元。

未来华为的增长更多需要依赖创新的增量业务,比如 5G、物联网、AI、云服务领域。

而在 AI、物联网、车联网、云领域,华为没有阿里这样互联网巨头的资源和市场积累,也不能像传统通信业务那么强控制,更多是一种开放、共赢、合作的姿态,华为只提供底层芯片和相关接口,让合作伙伴来实现上层应用。

华为轮值总裁徐直军曾在华为云相关采访中强调,在云领域上,华为不投资集成商或应用开发商,不去培养一帮「亲儿子」,也不让「亲儿子」跟合作伙伴竞争。那么产业链具有核心研发技术的企业或是华为聚焦的投资领域,比如车载通讯芯片研发商裕太车通。

也可以说,投资是华为开放共赢、构建生态系统的重要一步,但不是全部。

推荐阅读

你手中的独角兽三年没有新融资,忐忑不?

嘴上说想要,身体却很诚实——2020 年中国资本出海投资怎么样了?

从这些生在巨头肩膀上的独角兽们看,巨头为何喜欢拆公司?

「小破站」集齐三巨头,现在它却要「去二次元化」

2020年Q1投资报告:仅634起投资,同比下降44.5%;生物制药受疫情利好显著 | IT桔子报告