- 【周总结】第六期第7周29叮当

29_叮当

时间:2019.6.24——2019.6.30【本周计划/总结】一、职业发展注会复习备考。计划一天八小时复习。二、财务状况收支正常,还有账未收回,等段时间再催。三、健康每日1万步,7天完成;治疗白发,6天;平板支撑最近没坚持;每天锻炼完后拉伸,疏通经络;体重下降。图片发自App四、娱乐没什么娱乐活动。五、朋友与重要他人哥哥和侄子都回来了,家人团聚,老人很开心。一家人难得相聚六、家庭做好每周的清洁,

- Python和MATLAB及C++信噪比导图(算法模型)

亚图跨际

算法交叉知识Python视频图像修复模数转换信号链噪音频谱计算量化周期性视觉刺激高斯噪声的矩形脉冲心率失常检测算法

要点视频图像修复模数转换中混合信号链噪音测量频谱计算和量化周期性视觉刺激脑电图高斯噪声的矩形脉冲总谐波失真周期图功率谱密度各种心率失常检测算法胶体悬浮液跟踪检测计算交通监控摄像头图像噪音计算Python信噪比信噪比是科学和工程中使用的一种测量方法,用于比较所需信号水平与背景噪声水平。信噪比定义为信号功率与噪声功率之比,通常以分贝表示。高于1:1(大于0dB)的比率表示信号大于噪声。信噪比是影响处理

- 大胆猜!主持人大赛第二阶段,谁最有望夺冠

童说家

看完第六期又再次刷新了小编的认知,简直太过瘾了。选手们的实力就不用说了,光出题嘉宾的阵容就够人惊叹了,甚至连央视boys在这一期都合体了。好不容易熬到了上周六,可是第七期节目却因为节目编排的原因停更了,小编只好再刷遍第六期过足眼瘾啦!来源于主持人大赛第二赛段的“经典节目实战”难度提高了不少,央视的十档经典节目在场上被参赛选手重新演绎,不仅考验选手对相关内容的把握能力,对事物的分析、提炼和概括表述能

- 魔力感恩(第十六期第6天)

爱之旅心理孙建芳

1、我非常感谢晨跑循序渐进,晨跑的好感觉终于回来了,当运动手表显示1万步时,身体出的汗都变成喜悦的笑!感谢[爱心]2、我非常感谢先生先生工作认真,讲究生活品质,注意生活细节,却也能包容我的“粗矿”(哈哈,这是他给我的评价)。很幸运此生能遇见。感谢[爱心]3、我非常感谢周末周末出去或待家里,或一起看电视或读书,或他做家务我晒太阳,都是最好的相守,我们全然享受轻松的周末。感谢[爱心]4、我非常感谢女儿

- 学点金融学——财务报表之现金流量表

静观者

现金流量表反映的是企业的风险状况以及持续经营的能力。现金流量表主要就是对现金流入和流出的描述,按照公司从事的活动分为经营活动、投资活动和筹资活动。经营活动流入的现金有销售、税收以及其他与经营活动有关的现金收入。经营活动流出的现金有采购、人工、税收以及其他与经营活动有关的现金支出。投资活动的现金流量主要是指企业对内对外投资的支出和收到之前投资回报所产生的现金流量。融资活动的现金流量主要是指债务融资或

- 【166】资本论-利润转化为平均利润(2)2023-10-28

杜文硕

第九章利润率(平均利润率)的形成和商品价值转化为生产价格资本的有机构成,在任何时候都取决于两种情况:第一,所使用的劳动力和所使用的生产资料量的技术比率;第二,这些生产资料的价格。我们已经知道,资本的有机构成,必须按它的百分比来考察。一个资本的为不变资本,为可变资本,它的有机构成,我们用80c+20v这个公式来表示。其次,在比较时,假定剩余价值率不变,并且可以任意假定这个比率,例如100%。因此,8

- 蒋春娥 洛阳 网络六期 坚持分享第561天

悠悠的白云

向孩子学习正能量学习焦点以来最大的收获是学会了倾听,带来的好处就是可以收获很多快乐。大宝小的时候也很可爱,小嘴巴很甜,但是现在已经记不得他说的内容了。现在小宝说的话却有了几分刻意的留心观察,原来孩子真的是正能量满满的。爸爸帮他摘下一片书叶,他说,爸爸你好高哟,谢谢你帮我摘树叶,它闻起来好香哟!(其实是花的香味)妈妈帮他切水果,他说妈妈你切的真好,真能干。中午妈妈说别吹口琴了,吵死了!他说妈妈,出去

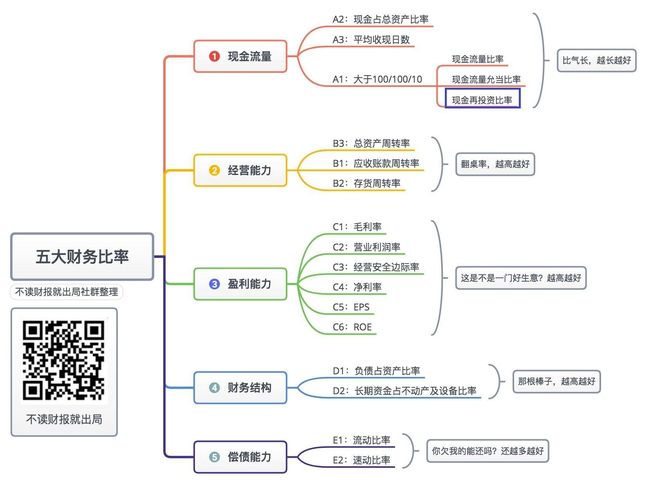

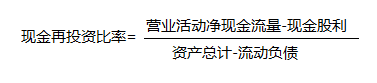

- 不读财报就出局六期D3

邮吻

三大财务报表一:利润表代表公司一段时间有没有赚到钱。公司到营业收入减去销,管,研等费用,利息还有所得税剩下的就是净利润,利润表是预估概念运用到个人层面就是工资减去衣食住行育乐,红白喜事,还有所得税剩下的钱。二:资产负债表公司利润表赚的钱兵分两路,放到左边是处理资产,放在右边是处理负债和股东权益左边等于右边。代表某一天公司的资产负债情况。运用到个人层面就是存下的钱,放左边是给手头留点现金,借钱给朋友

- 中级练习[3]:Hive SQL用户行为与商品销售数据分析

大数据深度洞察

Hivehive数据仓库大数据sql

目录1.用户累计消费金额及VIP等级查询1.1题目需求1.2代码实现2.首次下单后第二天连续下单的用户比率查询2.1题目需求2.2代码实现3.每个商品销售首年的年份、销售数量和销售金额统计3.1题目需求3.2代码实现1.用户累计消费金额及VIP等级查询1.1题目需求从订单信息表(order_info)中统计每个用户截止其每个下单日期的累积消费金额,以及每个用户在其每个下单日期的VIP等级。VIP等

- 2023-01-19呼建荣,中原焦点团队,网络中级第33期,坚持分享465天。

呼建荣

中原焦点团队,呼建荣网络中级第33期读书第六期打卡59天,坚持分享465天约练(284)咨询师(119)观察员(72)来访者(93)约练收获:今天约练的角色是来访者。当我接龙的时候,前面有一位老师已经标注了观察员,如果有再有老师接龙时是来访者,我就当咨询师。如果是咨询师我就当来访者。后来另一位老师去接龙也标注了观察员,我就是对感觉到这位老师没有尊重别人。今天我带来的话题是人为什么要活着?活着是为什

- 电影《少年的你》为什么撤档?周冬雨和易烊千玺演的不好吗?

虫子天下

电影《少年的你》官宣撤档,择时公布新的档期!网友:继续等!嗨,大家好!虫子天下谈娱乐第三百八十六期上线啦!上一期,虫子天下给大家说的是,在昨天晚上的极限挑战当中,“神算子”传人张艺兴已经算准了一切,却还在游戏的最后关头输了游戏的事情。在这中间,迪丽热巴和王迅的表现,真的是很棒的!这一期,咱们来聊聊电影《少年的你》的话题。号虫子天下原创娱乐点评,禁止抄袭!今天是6月24日,距离原定的上线日期6月27

- 数仓建模之维度表&指标表

锵锵锵锵~蒋

数据研发数据仓库数据研发

在数据仓库中,维度和指标是两个重要的概念。维度(Dimension):维度是一种描述业务过程中各种属性的方法,用于对业务过程进行分析和归类。维度包括时间、地点、人员、产品、客户等各种业务属性,是数据分析的基础。指标(Measure):指标是衡量业务过程效果的标准,是数据分析的重要指标。指标包括数量、金额、时间、比率、百分比等,用于衡量业务过程的各种结果。在数据仓库中,通常会使用维度表和指标表来进行

- 2021年9月28日中原焦点团队中27第152天分享,第六期约练挑战第13周第1次约练,挑战约练第26次,总约练第27次(咨0、观16、来11),中27第11周第2次

流星蜗牛

一个人谦逊、有礼貌,如果只是在某一个时刻是这样,那会让人觉得不舒服,觉得那是装出来的,很假。如果他在只在有他在的地方都是这样的表现,而且无论对谁都这样,无论对方地位、身份如何,那这就是他的内心呈现。教养不装出来的,是从骨子带出来的。如果我们作为家长希望自己的孩子有教养,那自己先做一个有教养的人吧,教育不是说教,教育是言传身教,是你做出来的,孩子学来的。

- 席巧辉焦点网络初级六期 伊川分享273天《班会后的感悟》

云淡风轻_ac73

今天我给六年级两班的同学上了一节班会课,是关于早恋的。从表扬学生纪律好入手,然后带领他们赏析了《窗外》的歌词。我抛出了一个问题:为什么我多少次默默地离开,如果有一天荣归故里才到你的窗外诉说情怀?让学生讨论。学生各抒己见,有的说男孩觉得配不上女孩,有的说男孩是个有责任心的人,拥有让女孩幸福的物质条件时才去表白。接着又让学生说幸福需要哪些物质基础?一年有四季,你们现在处于人生的哪个季节?该怎么做?又举

- 财报之现金流量表

e8a76a89b571

聊过资产负债表,利润表,知道他是权责发生制做账,只要发生了,钱有没到账都会记入,这就是发生,企业有利润可是账上没钱,很多企业就这样倒下了.这也就是为什么,你看有些企业在亏损,可还是在生产,一来不生产亏损更多,二呢需要现金流.现金为王!现金流量表是按收付实现制编制的.但只看他还是有问题的,让我们一同看下去.说是新手看资产负债表,老手看利润表,而高手才看现金流量表,高手都明白现金为王,现金的重要性.但

- 中原焦点团队付淑平网初十五期中十六期坚持分享第331天2020.04.10周六 坚持约练141次

79d182f5e0a9

明天早上5:30-7:00,本周挑战约练第三次。约练感悟:1.温柔的坚持。接纳欣赏鼓励与规则并行。2.家庭是一个系统。妈妈稳住了,不轻易发脾气。想发脾气的时候觉察自己害怕什么?这样做有用吗?妈妈照顾好了自己,身心愉悦。这样会带动家庭的其他成员。3.针对孩子管他了,他烦。不管他,他又抱怨家长不合格,不关心他了。让家长不知怎么办是好,其实答案就在孩子那儿。问孩子需要什么方式?这时需要家长心情平静,俯下

- 【题目】数据分析与数据思维选择题

天启和风

大数据题目数据分析数据挖掘大数据

1.以下选项中不属于数据预处理的是()A.数据清理B.数据可视化C.数据变换D.数据集成解析:选B。数据清洗指对数据集中的不完整、不合理或不准确的数据进行修补、去重、纠错、修补或删除数据变换将原始数据变换成符合目标算法要求的数据数据集成指对来自不同的数据源的数据进行集成处理2.用来描述访问了某个项目一次就退出的次数和这个项目总访问的次数的比率的基础指标是_?A.跳失率B.费效比C.渠道转换率D.访

- 袁瑞红 漯河 网络初级六期 坚持分享第373天《遇见优秀的自己》

袁瑞红

有时候做事情没有特别的理由,遇到感觉该做的,自己喜欢的,就会不遗余力的做,也许在别人眼里我有点疯狂,上班这么累,回家还得照顾孩子,还能有时间读书,呵呵,得感谢爱人的理解和支持,才有今天进步的我。爱人也希望给孩子做好榜样,所以我要做好孩子的榜样。现在的状态很好,精力充沛,求知欲很强,对未知的领域很有兴趣,也很高兴有这样的状态,现在是学习吸收最强的时候,也要抓住这个机遇,充实自己。为遇见明天优秀的自己

- C++刷题开关灯——蓝桥杯备战D7

一杯冰镇过的杨梅汁呐

c++蓝桥杯算法

解法一:解析一下题目对编号为K的倍数的灯进行操作——这些灯都有一个K因子初始灯的状态为开启,最后灯的状态为关闭——进行了奇数次操作一次操作——一个因子所求的灯需有奇数次操作——这些灯都有奇数个因子所以,我们的解决办法显而易见,找出1~N范围内因子个数为奇数的编号。#include#includeusingnamespacestd;intmain(){vectorresult;intN=0;cin>

- 好课堂来源于教师的精心“设计”

游遍天下89756

好的课堂来源于教师的精心设计,这里说的“设计”不是指教师的教学设计多么精美,而是教师基于学生学习数据实施的教学决策。以台北市双园小学林欣玫老师的数学课《生活中的图形规律》为例。课堂伊始,老师将问题推送给学生,激发学生兴趣,让全班同学加入思考,写下自己的答案并拍照上传。老师将学生的答案整理成四个选项,再请学生以IRS作答,这样就能精确的把握住每个学生的准备度,同时通过柱状图统计可以看出学生的作答比率

- React css自动原子化

qq_42274451

javascript前端

开篇闲来无事,开发一个css自动原子化工具玩玩。本文仅为实现思路,如有改进地方希望各位积极评论交流。背景现有的css原子化方案对于开发者不算友好。开发者很难记得所有原子化样式。对于不常用的样式需要进行配置。效果打包效果对比原子化前->原子化后(gzip压缩之前,由于css原子化之后gzip压缩比率降低,导致效果没有压缩前明显)以下为原子化完成后webpack打包出的代码片段打包后部分js片段打包后

- 奥威-金蝶BI现金流量表模板,可借鉴、可套用

qq_43696218

信息可视化数据分析数据挖掘财务分析

企业现金流一旦出了问题都是大问题,会直接影响到企业的日常运作,甚至直接关系到企业能不能继续存活,因此现金流量表是企业财务分析中重要报表之一,也是企业监控财务监控情况的重要手段之一。那么这么重要的一份现金流量表该怎么做?奥威-金蝶BI方案里有没有模板可供借鉴?BI现金流量表预期效果:直观的了解各项活动的流入流出情况,并知道资金占用是否合理;通过现金净额与利润的对比,就知道到底是不是真的赚钱了。为此,

- 中原焦点团队网络25期吕文娟坚持分享第282天中期第151天第六期约练挑战第9周第三次约练

文2020

今早进行了一次约练,我是作为来访者。本次约练主要专注于自我成长这一块。这次约练我看的一些现象感觉挺令自己害怕的,但是呢,我已经对此有所觉察,所以一定会注意的。我一定要学会接纳自己、包容自己、爱自己。

- 喜欢,是一件很麻烦的事,所以不想喜欢

念尘之间

-2020/3/31-阳春三月末,人间四月初。我知道,时间是稍纵即逝的,它的步伐迈得飞快,你永远都拦不住它想要逝去的想法。原本以为,期望越大,失望才会越大。可当你不寄予某件事物以期望的时候,它所赋予你失望的比率远远超过了那些寄予了期望的值,那你会怎么去看待这样的一件事呢?我怀疑我自己,怀疑所有……这一切究竟值不值得?你怪我们不按你的意愿去做某件事,可是在做这件事之前,我们何尝没有请示过你的意见?只

- ipv4v6双栈技术_【第二十六期】IPv6系列应用篇——数据中心IPv4/IPv6双栈架构探讨...

weixin_39598308

ipv4v6双栈技术

背景2017年,工业和信息化部发布了《推进互联网协议第六版(IPv6)规模部署行动计划》的通知,从国家层面推动下一代IP技术——IPv6的普及和应用。目标到2020年末,IPv6活跃用户数超过5亿,在互联网用户中的占比超过50%,新增网络地址不再使用私有IPv4地址。这就要求从互联网应用、网络基础设施、应用基础设施和网络安全等各个维度推动IPv6的改造和建设。互联网业务的IPv6改造不会一蹴而就,

- 约练收获

海之灵_70ed

赵凯中原焦点团队网络初级27期坚持分享第946天2021.7.16第六期约练挑战第2周第2次共4次今天破天荒约了两场,早上6点第一场约练,我做观察员,与咨询师L老师和来访者w老师进行了一场40分钟“速战速决”高效的咨询,真的很精彩。首先,当w老师说明自己只有40分钟的时间后,L老师迅速调整咨询战略,直接问w老师今天的期待,一下子锁定了咨询目标,接下来就围绕这个目标展开话题,今天明白了原来不只有成果

- 算法训练营|图论第9天 dijkstra(堆优化),bellman_ford

人间温柔观察者

算法图论

题目:dijkstra(堆优化)题目链接:47.参加科学大会(第六期模拟笔试)(kamacoder.com)代码:#includeusingnamespacestd;classmycomparison{public:booloperator()(constpair&lhs,constpair&rhs){returnlhs.second>rhs.second;}};structEdge{intto;

- 高原【第六期百天践行第2周】践行总结

时光高原

本周20190520-0526践行结果如下:1、早起100天,早5:30-7:30:早起时间:最早5:00,最晚6:30,平均5:342、写作100天:500-1000字/天,共写5-10W字;写作:0519-0526:460+1050+1150+1350,共4010字3、英语100天:30分钟+/天,英语流利说打卡图;英语:坚持7天:31+34+38+34+32+30+31总结:达标问题与反思:

- 这里有一个概念,叫“现金流量”,即“将来产生的金钱”

社会啪

人生一辈子,每一个人都活得不容易,走在人生的道路上,经历一些艰难坎坷,困难问题是不可避免的。每一个人都应该努力向前,好好的认清自己,认清这个社会,加油努力,才能不愧于自己,不愧于时光。1、不要自欺欺人,别和自己过不去。一个人,要充分的认识自己,不容易。走在人生的道路上,很重要的我们就是不要自欺欺人,知道自己有什么,缺什么,知道自己会什么,而不是掩耳盗铃,别和自己过不去。2、不要盛气凌人,别和别人过

- 2018.4.2读财报第六期作业D4

杰克言JACKYAN

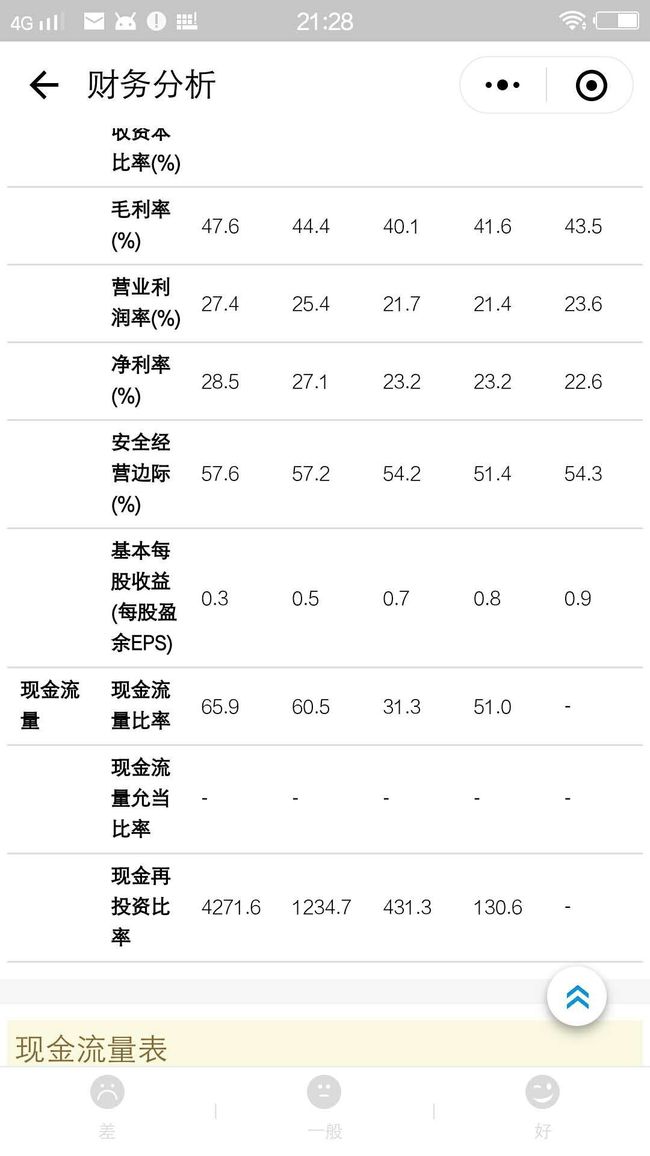

独孤九剑京东方A.png今天的学习收获:1.现金占总资产比例是读财报时的重中之重。首先,三大报表先看现金流量表,然后,现金流量表中先看现金占总资产比例这个重要的财务指标。2.既然学财报,就不仅知道这个指标,还要弄清楚这个指标与其它财务指标的联动关系。现金占总资产比例这个指标就要与总资产周转率一起看的。3.判断现金占总资产比例这个指标要至少大于10%,特殊情况要大于25%,这样的公司“气”比较长。4

- C/C++Win32编程基础详解视频下载

择善Zach

编程C++Win32

课题视频:C/C++Win32编程基础详解

视频知识:win32窗口的创建

windows事件机制

主讲:择善Uncle老师

学习交流群:386620625

验证码:625

--

- Guava Cache使用笔记

bylijinnan

javaguavacache

1.Guava Cache的get/getIfPresent方法当参数为null时会抛空指针异常

我刚开始使用时还以为Guava Cache跟HashMap一样,get(null)返回null。

实际上Guava整体设计思想就是拒绝null的,很多地方都会执行com.google.common.base.Preconditions.checkNotNull的检查。

2.Guava

- 解决ora-01652无法通过128(在temp表空间中)

0624chenhong

oracle

解决ora-01652无法通过128(在temp表空间中)扩展temp段的过程

一个sql语句后,大约花了10分钟,好不容易有一个结果,但是报了一个ora-01652错误,查阅了oracle的错误代码说明:意思是指temp表空间无法自动扩展temp段。这种问题一般有两种原因:一是临时表空间空间太小,二是不能自动扩展。

分析过程:

既然是temp表空间有问题,那当

- Struct在jsp标签

不懂事的小屁孩

struct

非UI标签介绍:

控制类标签:

1:程序流程控制标签 if elseif else

<s:if test="isUsed">

<span class="label label-success">True</span>

</

- 按对象属性排序

换个号韩国红果果

JavaScript对象排序

利用JavaScript进行对象排序,根据用户的年龄排序展示

<script>

var bob={

name;bob,

age:30

}

var peter={

name;peter,

age:30

}

var amy={

name;amy,

age:24

}

var mike={

name;mike,

age:29

}

var john={

- 大数据分析让个性化的客户体验不再遥远

蓝儿唯美

数据分析

顾客通过多种渠道制造大量数据,企业则热衷于利用这些信息来实现更为个性化的体验。

分析公司Gartner表示,高级分析会成为客户服务的关键,但是大数据分析的采用目前仅局限于不到一成的企业。 挑战在于企业还在努力适应结构化数据,疲于根据自身的客户关系管理(CRM)系统部署有效的分析框架,以及集成不同的内外部信息源。

然而,面对顾客通过数字技术参与而产生的快速变化的信息,企业需要及时作出反应。要想实

- java笔记4

a-john

java

操作符

1,使用java操作符

操作符接受一个或多个参数,并生成一个新值。参数的形式与普通的方法调用不用,但是效果是相同的。加号和一元的正号(+)、减号和一元的负号(-)、乘号(*)、除号(/)以及赋值号(=)的用法与其他编程语言类似。

操作符作用于操作数,生成一个新值。另外,有些操作符可能会改变操作数自身的

- 从裸机编程到嵌入式Linux编程思想的转变------分而治之:驱动和应用程序

aijuans

嵌入式学习

笔者学习嵌入式Linux也有一段时间了,很奇怪的是很多书讲驱动编程方面的知识,也有很多书将ARM9方面的知识,但是从以前51形式的(对寄存器直接操作,初始化芯片的功能模块)编程方法,和思维模式,变换为基于Linux操作系统编程,讲这个思想转变的书几乎没有,让初学者走了很多弯路,撞了很多难墙。

笔者因此写上自己的学习心得,希望能给和我一样转变

- 在springmvc中解决FastJson循环引用的问题

asialee

循环引用fastjson

我们先来看一个例子:

package com.elong.bms;

import java.io.OutputStream;

import java.util.HashMap;

import java.util.Map;

import co

- ArrayAdapter和SimpleAdapter技术总结

百合不是茶

androidSimpleAdapterArrayAdapter高级组件基础

ArrayAdapter比较简单,但它只能用于显示文字。而SimpleAdapter则有很强的扩展性,可以自定义出各种效果

ArrayAdapter;的数据可以是数组或者是队列

// 获得下拉框对象

AutoCompleteTextView textview = (AutoCompleteTextView) this

- 九封信

bijian1013

人生励志

有时候,莫名的心情不好,不想和任何人说话,只想一个人静静的发呆。有时候,想一个人躲起来脆弱,不愿别人看到自己的伤口。有时候,走过熟悉的街角,看到熟悉的背影,突然想起一个人的脸。有时候,发现自己一夜之间就长大了。 2014,写给人

- Linux下安装MySQL Web 管理工具phpMyAdmin

sunjing

PHPInstallphpMyAdmin

PHP http://php.net/

phpMyAdmin http://www.phpmyadmin.net

Error compiling PHP on CentOS x64

一、安装Apache

请参阅http://billben.iteye.com/admin/blogs/1985244

二、安装依赖包

sudo yum install gd

- 分布式系统理论

bit1129

分布式

FLP

One famous theory in distributed computing, known as FLP after the authors Fischer, Lynch, and Patterson, proved that in a distributed system with asynchronous communication and process crashes,

- ssh2整合(spring+struts2+hibernate)-附源码

白糖_

eclipsespringHibernatemysql项目管理

最近抽空又整理了一套ssh2框架,主要使用的技术如下:

spring做容器,管理了三层(dao,service,actioin)的对象

struts2实现与页面交互(MVC),自己做了一个异常拦截器,能拦截Action层抛出的异常

hibernate与数据库交互

BoneCp数据库连接池,据说比其它数据库连接池快20倍,仅仅是据说

MySql数据库

项目用eclipse

- treetable bug记录

braveCS

table

// 插入子节点删除再插入时不能正常显示。修改:

//不知改后有没有错,先做个备忘

Tree.prototype.removeNode = function(node) {

// Recursively remove all descendants of +node+

this.unloadBranch(node);

// Remove

- 编程之美-电话号码对应英语单词

bylijinnan

java算法编程之美

import java.util.Arrays;

public class NumberToWord {

/**

* 编程之美 电话号码对应英语单词

* 题目:

* 手机上的拨号盘,每个数字都对应一些字母,比如2对应ABC,3对应DEF.........,8对应TUV,9对应WXYZ,

* 要求对一段数字,输出其代表的所有可能的字母组合

- jquery ajax读书笔记

chengxuyuancsdn

jQuery ajax

1、jsp页面

<%@ page language="java" import="java.util.*" pageEncoding="GBK"%>

<%

String path = request.getContextPath();

String basePath = request.getScheme()

- JWFD工作流拓扑结构解析伪码描述算法

comsci

数据结构算法工作活动J#

对工作流拓扑结构解析感兴趣的朋友可以下载附件,或者下载JWFD的全部代码进行分析

/* 流程图拓扑结构解析伪码描述算法

public java.util.ArrayList DFS(String graphid, String stepid, int j)

- oracle I/O 从属进程

daizj

oracle

I/O 从属进程

I/O从属进程用于为不支持异步I/O的系统或设备模拟异步I/O.例如,磁带设备(相当慢)就不支持异步I/O.通过使用I/O 从属进程,可以让磁带机模仿通常只为磁盘驱动器提供的功能。就好像支持真正的异步I/O 一样,写设备的进程(调用者)会收集大量数据,并交由写入器写出。数据成功地写出时,写入器(此时写入器是I/O 从属进程,而不是操作系统)会通知原来的调用者,调用者则会

- 高级排序:希尔排序

dieslrae

希尔排序

public void shellSort(int[] array){

int limit = 1;

int temp;

int index;

while(limit <= array.length/3){

limit = limit * 3 + 1;

- 初二下学期难记忆单词

dcj3sjt126com

englishword

kitchen 厨房

cupboard 厨柜

salt 盐

sugar 糖

oil 油

fork 叉;餐叉

spoon 匙;调羹

chopsticks 筷子

cabbage 卷心菜;洋白菜

soup 汤

Italian 意大利的

Indian 印度的

workplace 工作场所

even 甚至;更

Italy 意大利

laugh 笑

m

- Go语言使用MySQL数据库进行增删改查

dcj3sjt126com

mysql

目前Internet上流行的网站构架方式是LAMP,其中的M即MySQL, 作为数据库,MySQL以免费、开源、使用方便为优势成为了很多Web开发的后端数据库存储引擎。MySQL驱动Go中支持MySQL的驱动目前比较多,有如下几种,有些是支持database/sql标准,而有些是采用了自己的实现接口,常用的有如下几种:

http://code.google.c...o-mysql-dri

- git命令

shuizhaosi888

git

---------------设置全局用户名:

git config --global user.name "HanShuliang" //设置用户名

git config --global user.email "

[email protected]" //设置邮箱

---------------查看环境配置

git config --li

- qemu-kvm 网络 nat模式 (四)

haoningabc

kvmqemu

qemu-ifup-NAT

#!/bin/bash

BRIDGE=virbr0

NETWORK=192.168.122.0

GATEWAY=192.168.122.1

NETMASK=255.255.255.0

DHCPRANGE=192.168.122.2,192.168.122.254

TFTPROOT=

BOOTP=

function check_bridge()

- 不要让未来的你,讨厌现在的自己

jingjing0907

生活 奋斗 工作 梦想

故事one

23岁,他大学毕业,放弃了父母安排的稳定工作,独闯京城,在家小公司混个小职位,工作还算顺手,月薪三千,混了混,混走了一年的光阴。 24岁,有了女朋友,从二环12人的集体宿舍搬到香山民居,一间平房,二人世界,爱爱爱。偶然约三朋四友,打扑克搓麻将,日子快乐似神仙; 25岁,出了几次差,调了两次岗,薪水涨了不过百,生猛狂飙的物价让现实血淋淋,无力为心爱银儿购件大牌

- 枚举类型详解

一路欢笑一路走

enum枚举详解enumsetenumMap

枚举类型详解

一.Enum详解

1.1枚举类型的介绍

JDK1.5加入了一个全新的类型的”类”—枚举类型,为此JDK1.5引入了一个新的关键字enum,我们可以这样定义一个枚举类型。

Demo:一个最简单的枚举类

public enum ColorType {

RED

- 第11章 动画效果(上)

onestopweb

动画

index.html

<!DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/TR/xhtml1/DTD/xhtml1-transitional.dtd">

<html xmlns="http://www.w3.org/

- Eclipse中jsp、js文件编辑时,卡死现象解决汇总

ljf_home

eclipsejsp卡死js卡死

使用Eclipse编辑jsp、js文件时,经常出现卡死现象,在网上百度了N次,经过N次优化调整后,卡死现象逐步好转,具体那个方法起到作用,不太好讲。将所有用过的方法罗列如下:

1、取消验证

windows–>perferences–>validation

把 除了manual 下面的全部点掉,build下只留 classpath dependency Valida

- MySQL编程中的6个重要的实用技巧

tomcat_oracle

mysql

每一行命令都是用分号(;)作为结束

对于MySQL,第一件你必须牢记的是它的每一行命令都是用分号(;)作为结束的,但当一行MySQL被插入在PHP代码中时,最好把后面的分号省略掉,例如:

mysql_query("INSERT INTO tablename(first_name,last_name)VALUES('$first_name',$last_name')");

- zoj 3820 Building Fire Stations(二分+bfs)

阿尔萨斯

Build

题目链接:zoj 3820 Building Fire Stations

题目大意:给定一棵树,选取两个建立加油站,问说所有点距离加油站距离的最大值的最小值是多少,并且任意输出一种建立加油站的方式。

解题思路:二分距离判断,判断函数的复杂度是o(n),这样的复杂度应该是o(nlogn),即使常数系数偏大,但是居然跑了4.5s,也是醉了。 判断函数里面做了3次bfs,但是每次bfs节点最多