数据挖掘:银行评分卡制作——数据分箱、WOE、IV的意义

在银行评分卡的项目中,通常都会需要把数据分箱,分箱后并不是对数据进行哑变量处理,而是用WOE值去替换,再放入模型中。

学习的过程中会对这些操作有些疑问,比如,数据分箱有什么意义,WOE和IV值是干什么的?这里对这些数据处理的意义进行一个说明。

数据分箱

数据分箱是把连续型数据分为几组,或者把离散数据中类别较多的,进行重新划分,划分为类别数较少的特征。

数据分箱的意义

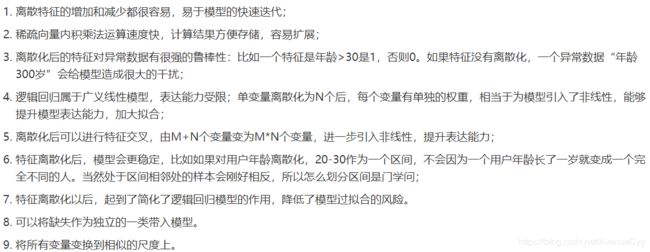

- 把离散特征的类别进行分箱二次分类(比如,中国的所有城市,通过分箱划分为县区市地区等),可以让模型快读迭代。

- 对于连续特征,分箱会降低数据的噪声影响。分箱后的数据有很强的稳定性。

- 将连续数据分箱后,进行哑变量或独热编码的处理,每个特征中的每一类别就有了权重,这样相当于为模型引入的非线性,能够提升模型的拟合能力。

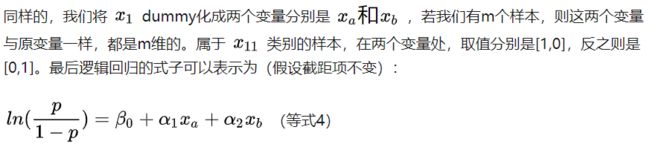

这里可以看到,原来的特征只有x1,哑变量处理后变成xa和xb(类比多项式回归),增强了逻辑回归处理非线性的能力

分箱的方法分为有监督和无监督。

- 有监督分箱:卡方分箱,Best-KS分箱(只能二分类)等。

- 无监督分箱:等宽分箱,等频分箱,聚类分箱,最小熵法等。

- 分箱方法介绍

注:连续值的分箱不一定是要分成离散数据,而是一种数据平滑的处理,可以几个数据分在一起,然后取其平均值或中位数,降低数据的噪声。

WOE和IV

将数据离散化后,要想放入逻辑回归模型中,需要对数据进行处理,因为数据中的123是类别不是大小,这个数量关系仅仅表示顺序,他们之间实质性的数值间隔你是不知道的(WOE可以解决这个问题)。而我们一般用的方法是哑变量,或独热编码,将特征中的类别提取出来,设为单独的一个特征。那什么是WOE?

WOE

woe全称是Weight of Evidence,即证据权重。是对原始自变量的一种编码形式。

WOE的两种公式理解

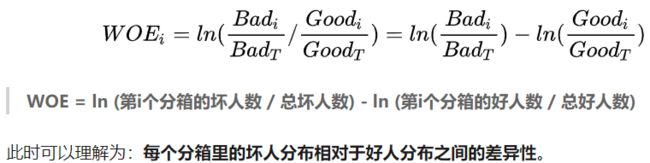

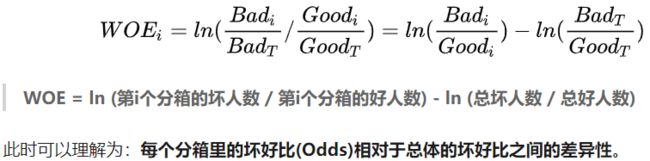

1.坏人的分布减去好人的分布。

2.每个箱中的坏人好人之间的比值 与 整个特征中坏人好人之间的比值 的差异。

WOE越大,以上这两种差异就越大。原始数据中好人,坏人都混在一起,是无法分清的。我们通过分箱的操作,可以把好人坏人尽可能的分割开,而WOE就是衡量分箱后,好人坏人的分割程度的。

从两种角度理解WOE公式

WOE和逻辑回归

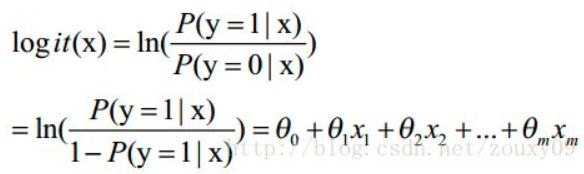

逻辑回归的公式为:

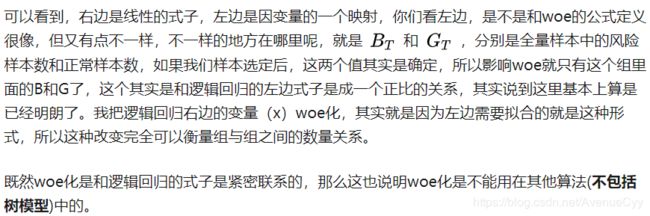

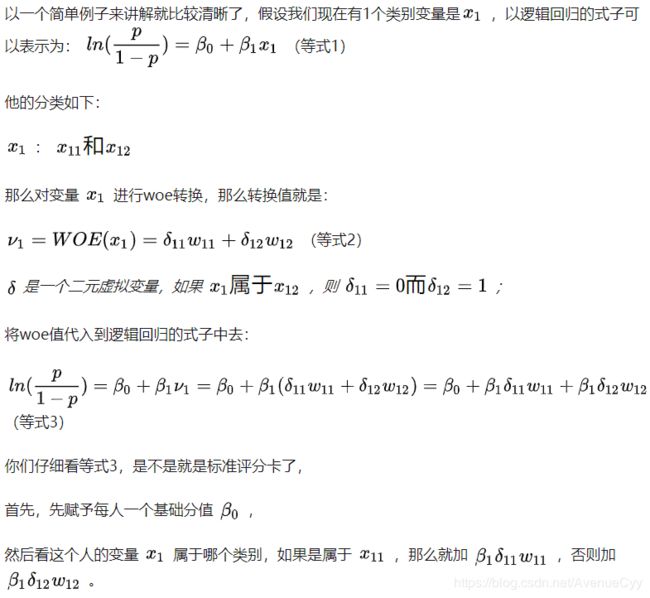

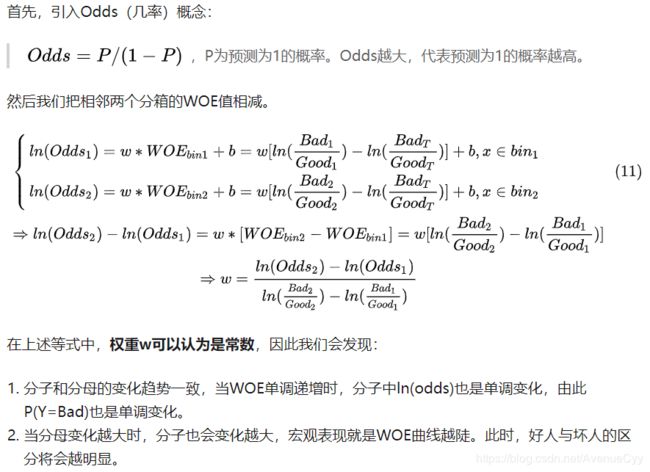

其中,我们可以发现左边的式子跟WOE很像,但WOE是(Badi/BadT)/(Goodi/GoodT),给定样本后,BadT和GoodT是确定的(样本中的好坏数是一定的),所以影响WOE大小的,只有每组的Badi和Goodi。

把右边的xWOE化(原来是数字123),其实是为了对应左边的公式,让左右两边成一个正比关系。

这样特征中各个组之间的关系由之前的数字123(单个组内的类别),转变为WOE(该特征和标签值结合的一个结果,之前只是一个单纯的组内分组,没有跟标签值扯上关系)能够看出特征中各个类别对标签值的影响大小。

而WOE的公式长成这个样子,也是为了跟逻辑回归相互照应。参照之前的线性回归,系数代表了特征的贡献量。而逻辑回归为了也跟线性回归起到一样的效果,更好地解释特征对模型的贡献度,特别是对离散变量,因此有了WOE。

WOE和哑变量

1.WOE

这里的w就是特征x中各类别的WOE值。δ只是为了后面评分而加的字符。

2.哑变量

dummy变量是比较顺其自然的操作,例如某个自变量m有3种取值分别为m1,m2,m3,那么可以构造两个dummy变量M1、M2:当m取m1时,M1取1而M2取0;当m取m2时,M1取0而M2取1;当m取m3时,M1取0且M2取0。这样,M1和M2的取值就确定了m的取值。之所以不构造M3变量,是基于信息冗余和多重共线性之类的考虑。(构造M3就是独热编码,而非哑变量)

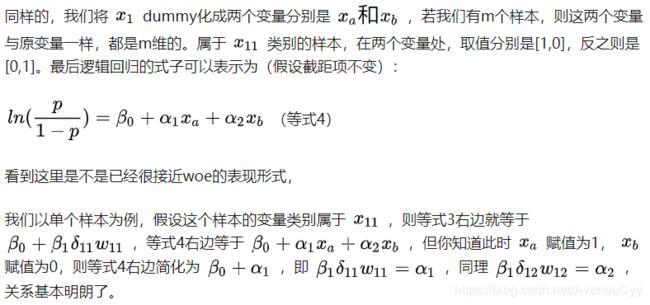

x11对应xa,即样本属于x11的,xa全为1,xb全为0.

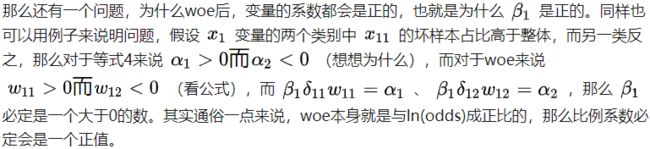

3.woe变量的系数都会是正的

x1中坏样本比例高,w11>0,那么w12<0(好样本比例高)。根据上面截图中的公式,可以得到w11与a1之间有关系,因为w11>0,所以a1>0.同理可得到a2.

根据公式,由于x11与xa同号,所以系数必然>0.若是负值,则需要重新分箱。

4.不使用哑变量而使用WOE的原因

1. 无法对自变量的每一个取值计算其信用得分

2. 回归模型筛选变量时可能出现某个自变量被部分地舍弃的情况。

WOE单调性的意义

权重w为常数:个人理解是因为左右两边的ln(),因为有对应关系(x^2 = ax ^2,a=1,为常量),上面也说了,成正比,因此w为常量。

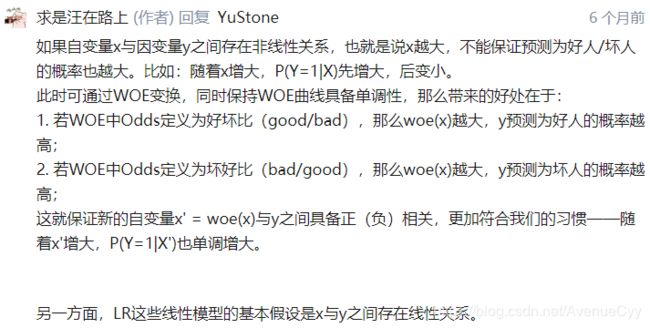

w为常量,所以分子,分母的变化一致,WOE递增时,分子也递增(分子可以理解为判定该样本为坏的概率)。注:这里让WOE的值单调是为了让woe(x)与y之间具备线性的关系,更有助于人们的理解,而不是最开始x和y之间的非线性。

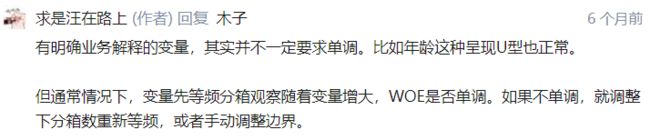

注:若非单调,即转换为WOE后,x与y之间还是非线性关系,则可重新分箱(等频有益于分箱),或手动调整。

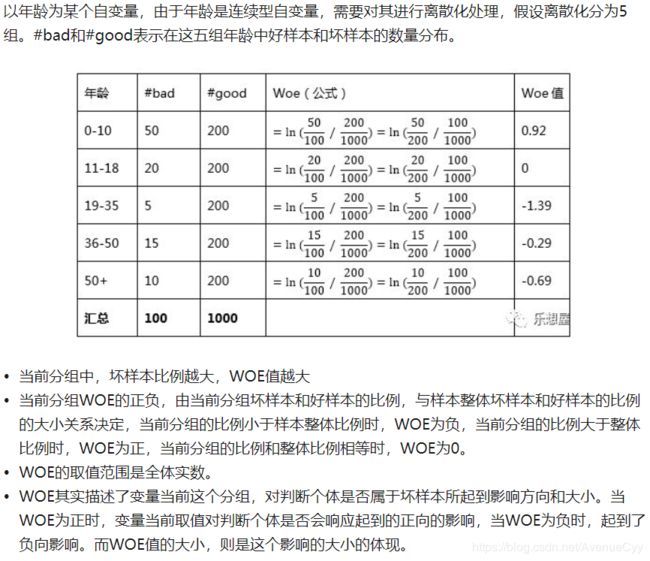

WOE的计算案例

1.WOE公式中是坏的比好的。

2.WOE值的正负,描述了当前这个分组对判断个体(该组内的数据)是否属于坏样本起到了影响方向和大小的作用。

- 正,分组比例大于总体比例,影响方向为正,即向着坏样本,其影响大小为具体数值。

- 负,分组比例小于总体比例,影响方向为负,即向着好样本,其影响大小为具体数值。

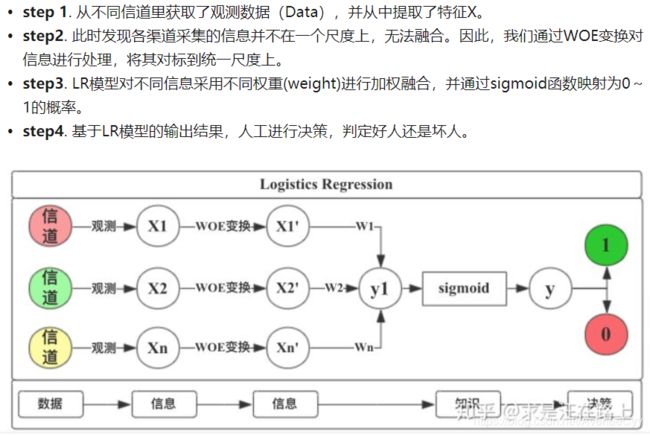

WOE处理流程

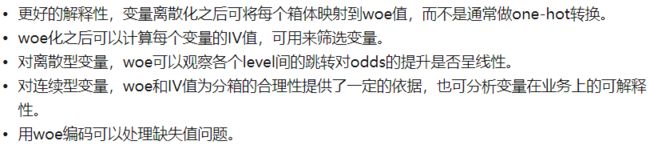

WOE转换好处

3.WOE编码之后,自变量其实具备了某种标准化的性质,也就是说,自变量内部的各个取值之间都可以直接进行比较(WOE之间的比较)

注:WOE没有考虑分组中样本占整体样本的比例,如果一个分组的WOE值很高,但是样本数占整体样本数很低,则对变量整体预测的能力会下降。因此,我们还需要计算IV。

IV值

IV(Information Value)即,信息价值。

IV值的意义

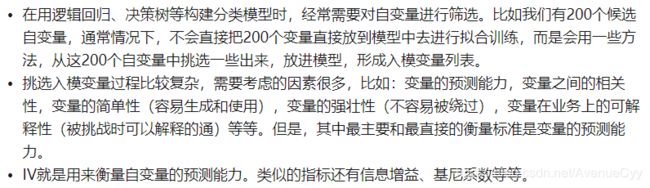

IV就是用来衡量自变量的预测能力,把更有利于预测的特征选出来。

为什么IV能用来衡量信息量:

背后的支撑理论是相对熵。IV把预期分布和实际分布具体化为好人分布和坏人分布。IV指标是在从信息熵上比较好人分布和坏人分布之间的差异性。

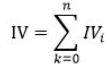

IV的计算公式

IV的计算基于WOE,可以看成对WOE的加权求和。

对于每一个分组i,能计算出WOEi。对于分组i,也会有一个对应的IV值。

整个变量的IV值,把各分组的IV相加:

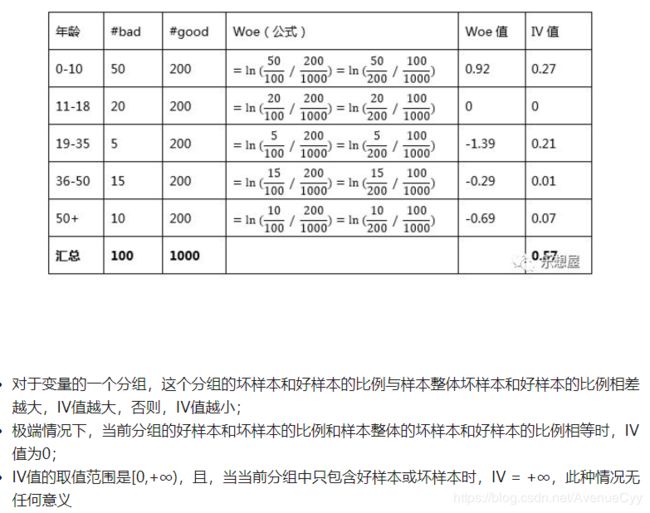

IV的计算案例

衡量IV值对模型的贡献度

WOE和IV值进一步思考

为什么用IV而不是直接用WOE

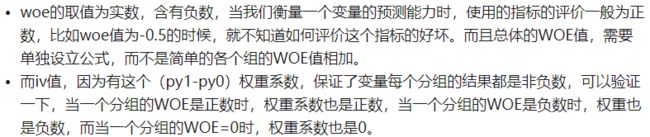

变量各分组的WOE和IV都隐含着这个分组对目标变量的预测能力这样的意义。那我们为什么不直接用WOE相加或者绝对值相加作为衡量一个变量整体预测能力的指标呢?

- 当我们衡量一个变量的预测能力时,我们所使用的指标值不应该是负数,否则,说一个变量的预测能力的指标是-2.3,听起来很别扭。

但这个原因并不是最重要的,因为可以加绝对值来限制值为正。 - 主要原因是乘以(pi-pn)后,体现出了变量当前分组中个体的数量占整体个体数量的比例,对变量预测能力的影响。

举个例子:

当变量A取值1时,其响应比例达到了90%,但是我们不能说变量A的预测能力非常强,因为A取1时,响应比例虽然很高,但这个分组的客户数太少了,占的比例太低了。虽然,如果一个客户在A这个变量上取1,那他有90%的响应可能性,但是一个客户变量A取1的可能性本身就非常的低(可以看到取0的样本量非常多,因此客户在A上取1的概率就很小,而这一切都是因为这个分组的样本量太少了,所以,对于样本整体来说,变量的预测能力并没有那么强)

从这个表我们可以看到,变量取1时,响应比达到90%,对应的WOE很高,但对应的IV却很低,原因就在于IV在WOE的前面乘以了一个系数(pi-pn),而这个系数很好的考虑了这个分组中样本占整体样本的比例,比例越低,这个分组对变量整体预测能力的贡献越低。相反,如果直接用WOE的绝对值加和,会得到一个很高的指标,这是不合理的。

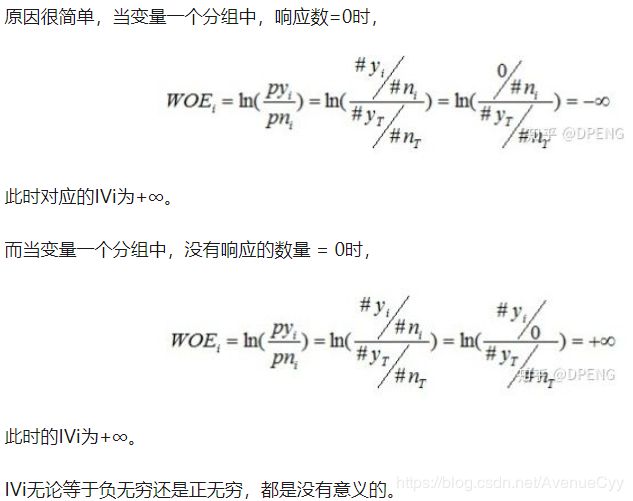

IV的极端情况及处理方式

IV依赖WOE,并且IV是一个很好的衡量自变量对目标变量影响程度的指标。但是,使用过程中应该注意一个问题:变量的任何分组中,不应该出现响应数=0或非响应数=0的情况。(每个分箱中,都必须有正负样本)

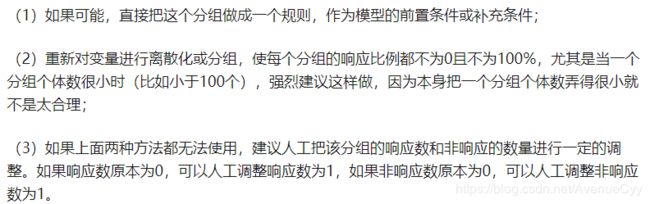

由上述问题我们可以看到,使用IV其实有一个缺点,就是不能自动处理变量的分组中出现响应比例为0或100%的情况。那么,遇到响应比例为0或者100%的情况,我们应该怎么做呢?建议如下:

所以,一般在编写分箱函数的时候,都会考虑分箱中正负样本数。

参考文献

https://blog.csdn.net/pylady/article/details/78882220

https://zhuanlan.zhihu.com/p/29316085

https://zhuanlan.zhihu.com/p/80134853

https://zhuanlan.zhihu.com/p/111459123

https://zhuanlan.zhihu.com/p/89071633