投资,是时间上的平衡消费。这句话,用在年金保险上,最恰当不过。

同时年金类储蓄保险,有着天然的强制存钱,高安全性保本,锁定长期保本投资利率,定向财务安排等,其它金融产品所不具备的特性。如,最近频繁出事跑路血本无归,P2P产品,再次给贪图高收益忽视高风险投资者上了一课。

年金类储蓄保险,可以称之为底层防御型投资,股票P2P等可称之为进攻型投资。在进攻型投资失利时,至少还有埋在三尺地下的最后的屏障。

当然今天要讲的是,对产品的收益情况分析。让你识别产品真假收益。是否,投资3年富及3代。

如,一客户F,拿到一公司年金险资料,在相关业务人员的推介下,有了基础性的认识。随后在我们的咨询中,我们按照要求提供,如下产品,作为一系列比较:

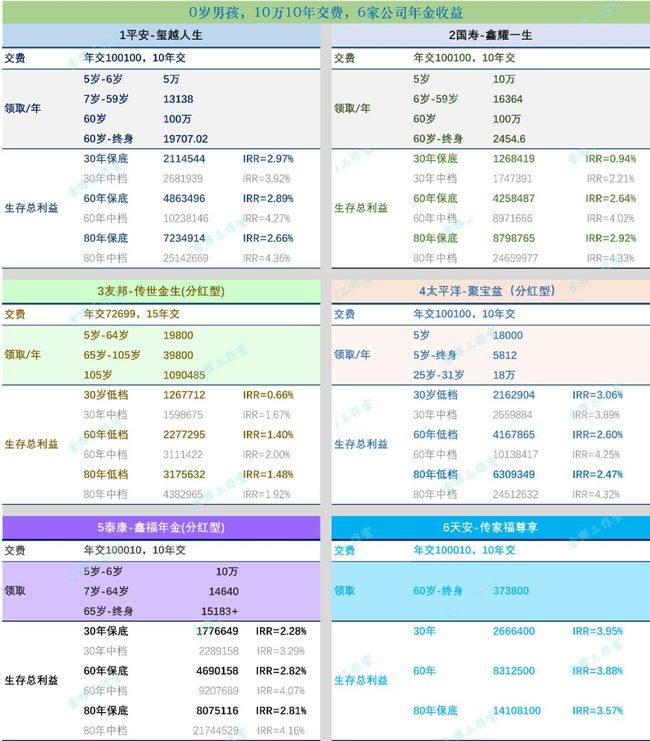

平安玺越人生

国寿鑫耀一生

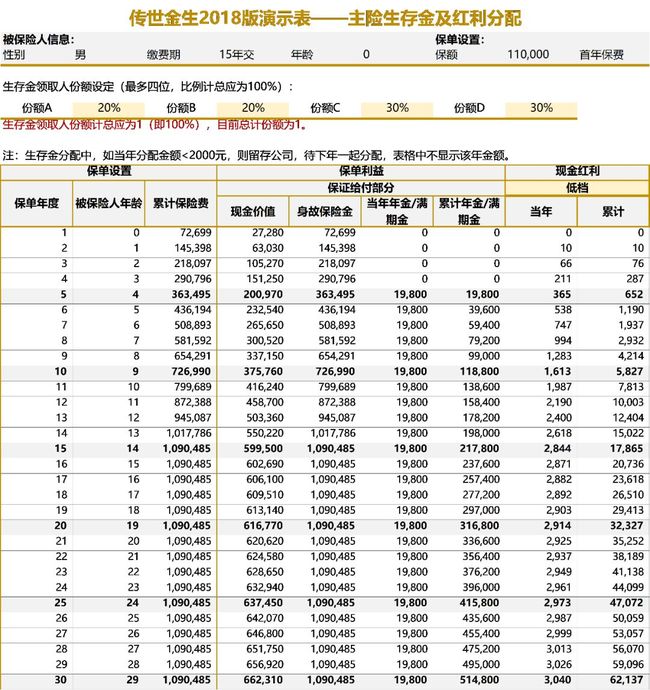

友邦传世金生

太平洋聚宝盆

泰康鑫福年金

天安传家福尊享

其中都以统一计算口径,某一年度末生存总利益测算收益率。

生存总利益即是,如30年度,此时保单现金价值,累计领取,与累计分红之和。就是说,这一时点,总共所得总利益。

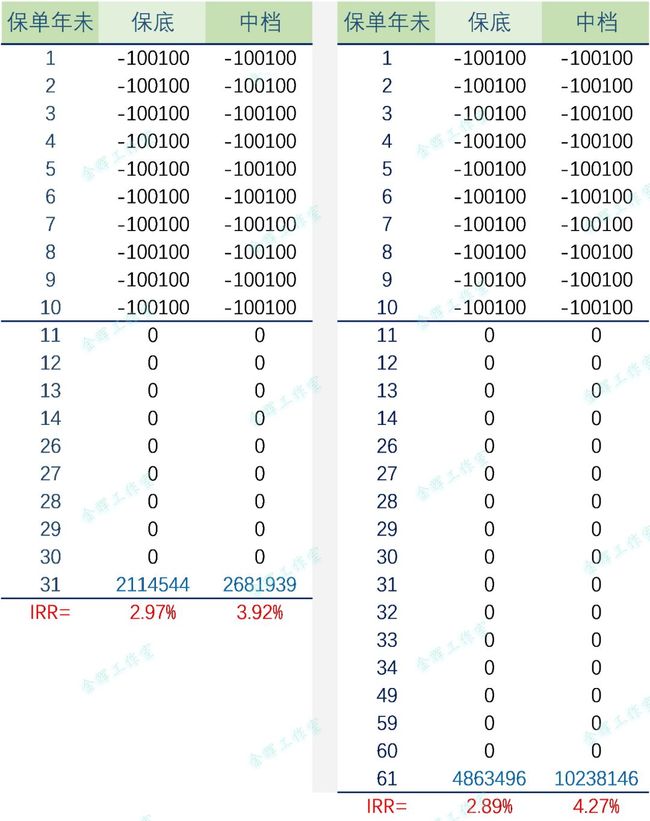

以平安玺越人生为例子,计算示例如下:

其中IRR,即是投资,期数,回报的行业计算收益率的方式之一,得到结果为复利值。也是识破项目真实收益率的照妖境。一个投资,一个回报如何,算一算就知道了。

6个产品里有3个类型。

1, 平安玺越人生与国寿鑫耀一生。

平安玺越人生,年交10.01万,10年。

得到按年固定返还,与浮动现金分红,两者可自动进入万能账户。万能账户,有保底利率与演示利率。

这其中有2个不确定,变量。浮动分红与万能账户保底以上收益不确定。

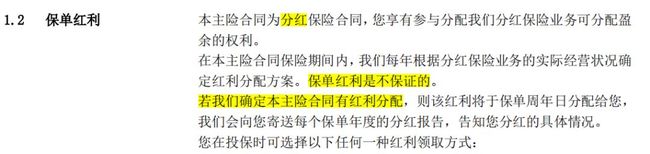

保单红利是不保证的。若我们确定本主险合同有红利分配,意思是也可能有也可能无,而至于分多少,则更不确定。

保证利率,见于返还所得进去万能账户,二次复利生息的利率。

所以,一份分红保险,确定的返还,+确定的保底利率,是写入合同,法律保障的确定利益。

而在此之外的利益,则仅可用于参考。这个道理适用于所有分红类投资型保险。

国寿鑫耀一生,同样算法。可查看保底收益与低档分红,既是合同确定利益。

2, 友邦传世金生与太平洋集宝盆与泰康鑫福年金

其收益分为2部分,保证给付部分与现金红利不确定浮动部分。同样低档及以上分红,保底为0,不确定有无。

太平洋聚宝盆,泰康鑫福年金,年固定返还与浮动分红,可进入万能账户保底复利生息,同平安玺越人生模式。分红不确定与万能保底以上的不确定。反过来说,低档分红与保底万能,是明确给付利益。

3, 天安传家福尊享。年交10万,10年,60岁开始领取373800至终身,确定领取与确定现金价值。不浮动不分红,保证收益。写入合同。

简而言之,年金险收益测算,以某一年度末,获得总收益为准。作一个收益率测算排行。

30年保底收益(表1)

以中档分红,中档万能,演示收益排名

(表2)

而实际使用计划书时,我们会发现,分红类年金险,有2个不确定性。分红与万能。设置为分红低档,万能保底。才是确定到手的利益。如此,开头的演示图则应为:

以确定收益率排名表如下:

(表3)

(表4)

所以最后对各家年金他们有决定影响的是表3和表4,其中表2可以作为参考。

(表3)30年保证收益下,天安传家福尊享,平安玺越人生排前2位

(表4)60年保证收益下,天安传家福尊享,泰康鑫福年金排前2位

(表2)60年中档收益下,平安玺越人生,太平洋聚宝盆排前2位。

最后总结一下:

1, 年金险要区别分红还是固定收益。分红则在关注其保底保证收益。

2, 保单保证收益,确定收益,是养老等规划的根本。

3, 实际收益情况,通过测算即可得出结论。保证收益,没有安全问题。

4, 一款优秀的年金保险,除了高收益,确定等,其它考虑因素则需要另作它论。