风里,雨里,我在等你;云里,雾里,有人看你。美的的过往今生很是值得研究一番的,昨天已经简单地写了美的的历史。今天从则重点看一下他在18年的表现。

[if !supportLists]一、[endif]管理层

美的的今天管理制度还是在延续着1997年的“事业部制”。总体的方案就是,在一个美的集团下面有着N个小美的。这些小美的有着高度的独立、自由权利。美的集团更主要表现在整体战略和统筹N个小美的的合作关系。

自从12年美的完成交接大棒和13年的整体上市后,公司也会面临着如何留住人才的烦恼。美的的大当家何老爷子也担心随便找个没有利益相关的人管理公司,很容易就会让自己的毕生心血付诸东流,所以就搞出了“股票期权+限制性股票+合伙人计划”的方案来。

这里有必要简单说“股票期权计划”是到底是个什么东东呢?为了方便理解,就简单易懂得描述一下了:公司给核心管理层定个业绩考核目标,如果这些业绩考核都能完成,作为鼓励,公司会赠与相应的股票作为奖励。至于这些股票是哪里来的呢?公司拨一笔钱给第三方,在适当的时候从二级市场上面购买,在业绩完成的构成中,由该第三方帮忙管理和持有该股票。

这种方法还是蛮使用的,它成功地圈住了公司的核心管理层,也把他们利益与公司的利益捆绑到了一起。这种计划从2014年已经成功地执行了今天,还将继续执行下去。

[if !supportLists]二、[endif]营业情况

缺了营收的描写,总感觉整篇文章会少了点什么东西,所以这里就简单地写一下吧。营业总收入2619亿元,同比增长了8.23%,其中主营业收入2597亿,同比增长了7.87%。

营业成本为1882亿,同比增长了4.27%。销售、管理、研发费用估计是除了原材料开支外支出最多的把。其中销售费用310.85亿,同比增长了16.26%,管理费用95.71亿,同比增长了27.45%,研发费用83.77亿,同比增长了15.23%。

美的真正赚到口袋里的净利润为216.5亿,同比增长了16.33%

在合并报表中,我们注意到几个重要的参数营收票据及应收账款为319.46亿,占比高达12.56%,同比去年增长12.56%。对应的预收款项为167.82亿,占比为6.30%,同比降级-3.60%。这是在说明美的去年的增长卖家电还是比较困难的。但是第四季度的预收款为167.82亿,环比三季度有提高,说明美的的困境在好转。

18年,美的大鼓吹着要去库存,但是,年报中为296.45亿,占比为11.24%,同比增减幅为0.68%,与去年有持平状态。难道说美的去库存不顺利?存货包括原材料、委托将物资以及库存商品等等。而美的的库存中主要是库存商品。

[if !supportLists]三、[endif]剖析美的现状

美的的现状任然是卖暖通空调和消费电器。而且美的是凭借两条腿走路的,即国内市场占比57.48%,国外市场占比42.52%。由于18年风云变幻,国内市场楼市低迷,消费法力;国外贸易战不断攀升,使得美的行走也很艰难。

当坏消息接踵而来时,往往会伴随着好消息的悄悄跟进。特别是发生在四季度的原材料价格下降和汇率的改善,使得美的空调业务、洗衣机业务题三季度都出现了增长。这些综合的因素,直接导致了美的整年的毛利率提升至29.16%,同比去年增幅2.65%。

当然了,美的自己也采取了一些措施,比如说想通过T+3模式实现高转转送以达到减轻经销商成本,降低库存。但是,根据18年财报来看,降库存的愿望没有实现。理由如下:美的的存货主要为原材料、委托交工物资、在产品、库存商品等等。18年的存货为296.45亿,跟17年基本持平。这里面的库存商品为182.8亿,占存货的61.7%。原材料为51.2亿,占存货的17.3%,比17年还降低了,所以说美的并没有利用原材料价格的降低来储存商品。但是,他利用了期货达到了目的。

四、细看美的业务

(1)家电:

其实,美的要想去库存,不管把名字起得多么好听,只要不给消费者以实惠,就很难成功。因为,库存的存在有很多种原因造成的,不让利于消费者,凭什么让他们优先选择你家的商品呢?通过上文的分析,这种去库存的效果也没有完全体现出来。

18年,美的恨不得向全世界宣布:“东芝扭亏为盈”啦!!!本是游走于盈利和亏损的临界点的,但是他在干爹的默默支持是分不开的的。比如说品牌建设、渠道布局、研发、供应链整合、品牌提升等等,还有优化产品结构和调整销售体系,最终使得销售和管理费用降低了0.9亿。可以说东芝的盈利也是来自不易的。

在洗衣机方面,美的采取的策略是拉小天鹅做品牌带头大哥,然后干掉手下低盈利的产品。这也是导致小天鹅在第二季、三季增速放缓的原因。

[if !supportLists](2)[endif]机器人

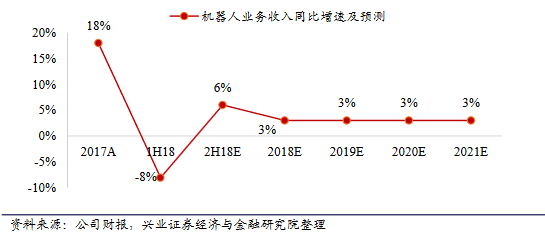

美的的主要业务中唯一亏损的就是库卡了。还好,他的营收拖美的集团的后腿并不算太严重。

剖开库卡的外衣,你会知道其实它的主要业务时工业机器人和系统集成。而18年中的机器人订单量与17年是持平的,也就是说它的亏损主要源自系统集成的订单下降。

虽然亏损,人家也不是没有想办法的。库卡的业务主要遍布于欧洲、北美、亚洲。美的当年买库卡,估计也是着重看到自家市场广阔的,所以两人一商量成立了个合资公司,以推广工业机器人、医疗、仓储自动化三大领域。并且人家也在消减开支的嘛,比如裁员啊,停止招聘啊等等必要措施。

对于机器人业务,库卡主要来自于汽车工业中的关节臂机器人需求。很遗憾的是,最近汽车行业很是不景气。但是,国际机器人联合会预测,全球机器人需求预计18年到20年平均增长率为15%。当然了,这是是预测。

[if !supportLists](3)[endif]销售渠道

公司的业务分为线上和线下业务。线下业务主要就是传统模式罢了。在天猫、京东雄霸一方的时候,美的自然不会错过这场盛宴了。所以,美的18年全网销售总额又是NO1,很是开森啊。当然了,线下的销售额也是靓丽的不要不要的,排名都是前四名啊。重要领域比如空调、洗衣机、冰箱、电饭煲等都是前三。那嘚瑟的样......

当然了,为了更好地服务于消费者,美的也在自建物流系统啊,不管是线上线下,只要您一句话就都给您送到家了。这貌似在学邯郸学步于京东啊。我们知道京东在纠结996和取消快递员底薪时也在说暴露出自家物流处于巨亏中的,不知道美的在物流上面有啥子高招了。

五、面对未来

谁都知道要想赚更多的钱,就必须要把握好趋势。曾经的地毯式生产商品已经跟不上时代的步伐。年轻人的消费观念“性价比”已经不再是最主要的了,个性化已经成为一种趋势了。

但是,这必须要拥有技术才行啊,所以美的加大了投入,仅18年申请的专利就有15895件,其中发明专利6102件。当然,取得这些成绩也不是没有代价的,例如光18年的研发投入就接近100亿了。所以,舞台上的光鲜必有舞台下的汗水。

美的在提升只能家电商的投入,也不断推出高端大气的新品牌,以吸引消费。