【机器学习 吴恩达】CS229课程笔记notes1翻译-Part I线性回归

CS229课程笔记

吴恩达

监督学习

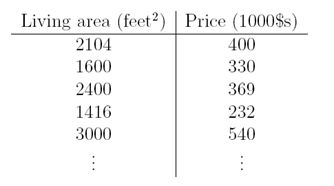

让我们开始谈论一些监督学习的例子。假定我们有一个数据集,给出俄勒冈州波特兰地区47套房屋的居住面积和价格:

我们可以在图上画出这些点:

根据这些数据,我们怎么学习预测波特兰地区其他房屋的价格,看作房屋居住面积大小的函数?

下面定义几个后面使用的符号,我们使用x(i)表示输入变量(例子中的居住面积),也叫做输入特征,y(i)表示输出变量或目标变量,例中为我们试图预测的价格。一对(x(i),y(i))叫做训练样本,我们用来学习的数据集(包含m个训练样本,(x(i),y(i)),i=1,2,…,m)叫做训练集。注意,符号中的上标(i)仅仅是训练集的索引,与指数无关。我们也使用X代表输入空间,Y代表输出空间,在该例中,X=Y=R。

为了更加正式地描述监督学习问题,我们的目标是,给定一个训练集,学习函数:XàY,因此h(x)是相应值y的一个好的预测。出于历史原因,函数h叫做假设。我们把这个过程更形象地表示如下:

当我们试图预测的目标变量是连续的,比如在我们的房屋例子中,我们叫该学习问题是一个回归问题。当y仅取一些离散值时(比如说,给定居住面积,我们想要预测该住宅是一套住宅还是一个公寓),我们称该问题为分类问题。

Part I

线性回归

为了使我们的房屋例子更加有趣,让我们考虑一个更加丰富的数据集,数据集中还包括每个房屋中卧室的数量:

这里,输入变量是R2中两维的向量。例如,x1(i)是训练集中第i套房屋的居住面积,x2(i)是房屋中卧室的数量。(一般地,当设计学习问题,由你来决定选取哪个特征,因此如果你在波特兰地区收集住房数据,你也会考虑包括其他特征,比如是否有壁炉,卫生间的数量等等。我们之后将讨论更多关于特征选择的话题,但是现在我们采用已经给定的特征。)

为了实现监督学习,我们必须决定怎么在计算机中表示函数/假设h。作为初始选择,我们估计y为x的线性函数:

![]()

这里,θi是参数(也叫做权重),参数化线性函数的空间,该线性函数从X映射到Y。当不会导致混乱时,我们将丢掉hθ(x)中的θ下标,简单地写为h(x)。为了简化我们的符号,我们使得x0=1(这是截距项),因此

上式右边我们将θ和x都看作向量,n是输入变量的个数(不包括x0)。

现在,给定一个训练集,我们怎么挑选,或者学习参数θ?一个合理的方法似乎是使得h(x)靠近y,至少对于我们拥有的训练样本是这样。为了对此形式化,我们将定义一个函数,对于每一个θ值,计算h(x(i))对相应的y(i)的靠近程度,我们定义代价函数:

如果你之前见过线性回归,你可能意识到这是熟悉的最小平方代价函数(least-squares cost function),即一般最小平方回归模型(ordinaryleast squares regression model)。不论你之前是否见过,让我们继续,我们将最终显示这是一个更广泛的算法家族的特殊例子。

1 LMS算法

我们想要选择θ来最小化J(θ)。我们使用一个搜索算法,以θ的某个初始值开始,重复改变θ,使得J(θ)更小,直到我们收敛到一个使得J(θ)最小的θ值。特别地,让我们考虑梯度下降算法,以某个初始的θ开始,重复执行更新:

(对j=0,…,n的所有的值同时执行更新)这里,α叫做学习率,该算法重复地向着J的最陡下降方向走一步。

为了实现该算法,我们必须计算出右边的偏导数。如果我们只有一个训练样本(x,y),让我们计算偏导数,以便我们可以忽略J的定义中的和。我们有:

对于一个单独的训练样本,我们给出下面的更新规则:

![]()

该规则叫做LMS更新规则(LMS代表“least meansquares”,最小均方),也叫做Widrow-Hoff学习规则。该规则有一些自然和直观的特性,例如,更新的大小与错误项(y(i)-hθ(x(i)))成比例。因此,如果我们在训练样本上的预测特别接近真实值y(i),那么我们就不太需要改变参数;相反,如果我们的预测hθ(x(i))离y(i)很远,我们就需要很大幅度地改变参数。

我们为仅有一个样本的时候推导LMS规则。有两种方式可以修改超过一个样本的训练集。第一个是用下面算法替代它:

读者可以容易地验证在上面的更新规则中的和正好是![]() (如J最初的定义)。因此,这仅仅是梯度下降关于最初的代价函数J。该方法在每一步关注整个训练集的每一个样本,叫做批梯度下降。注意到,梯度下降有时会陷入局部极小值,对于线性回归,我们提出的优化方法仅有一个全局最小值,没有其他的局部极小值;因此梯度下降总是收敛(假定学习率α不太大)到全局最小值。实际上,J是一个二次凸函数。下面是一个梯度下降的例子,使得二次函数最小。

(如J最初的定义)。因此,这仅仅是梯度下降关于最初的代价函数J。该方法在每一步关注整个训练集的每一个样本,叫做批梯度下降。注意到,梯度下降有时会陷入局部极小值,对于线性回归,我们提出的优化方法仅有一个全局最小值,没有其他的局部极小值;因此梯度下降总是收敛(假定学习率α不太大)到全局最小值。实际上,J是一个二次凸函数。下面是一个梯度下降的例子,使得二次函数最小。

上面的椭圆是二次函数的轮廓。上图也示出了梯度下降的轨迹,初始点在(48,30),图中的×(由直线连起来)标识梯度下降经过的θ的连续值。

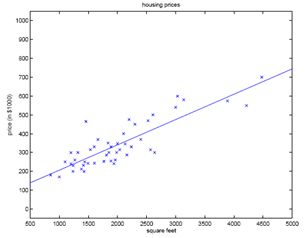

当我们运行批梯度下降算法在之前的数据集上拟合θ,来学习预测房价,作为居住面积的函数,我们获得θ0=71.27,θ1=0.1345,。如果我们描述![]() 作为x(面积)的函数,将训练数据描点,会得到下面的图:

作为x(面积)的函数,将训练数据描点,会得到下面的图:

如果卧室的数量也作为一个输入特征,我们得到θ0=89.60,θ1=0.1392,θ2=-8.738。

上面的结果是通过批梯度下降获得的。有一个批梯度下降算法的替代算法也工作的很好。考虑下面的算法:

在该算法中,我们重复遍历训练集,每次我们使用一个训练样本更新参数,依据单个训练样本错误梯度。该算法叫做随机梯度下降(也叫做增量梯度下降)。而批梯度下降在走一步之前必须遍历整个训练集——如果m很大,将是一个代价很大的操作——随机梯度下降可以马上行动,并对于它看到的每一个样本持续行动。经常,随机梯度下降得到θ,比批梯度下降更快地靠近最小值。(注意,随机梯度下降算法可能永远不会收敛到最小值,参数θ将一直在最小值J(θ)周围摆动,但实际上绝大多数靠近最小值的值已经十分接近真实的最小值。)因此,当训练集特别大时,随机梯度下降的性能通常超过批梯度下降。

2 等式

梯度下降给出了一种方式最小化J,我们来讨论第二种方式来最小化J,这次我们明确地进行最小化,而不采用迭代算法。在该方法中,我们将通过明确地对θ求导来最小化J,并将导数设置为0。为了不写数组和满页的导数矩阵的计算方法,我们引进一些符号来做矩阵的计算。

2.1 矩阵求导

对于函数f:Rm×n-->R,从m×n的矩阵映射到实数,我们定义f关于A的导数如下:

因此,梯度是一个m×n的矩阵,其(i,j)元是

![]() ,例如,假设

,例如,假设![]() 是一个2×2的矩阵,函数f:R2×2-->R如下给定:

是一个2×2的矩阵,函数f:R2×2-->R如下给定:

![]()

这里,Aij代表矩阵A的(i,j)项,那么,我们有

![]()

我们引进trace操作(求迹),写作“tr”。对于一个n×n的方阵A,A的迹定义为其对角线的和:

![]()

如果a是一个实数(例如,一个1×1的矩阵),那么tra=a。(如果你之前没有见过该操作符,你可以把A的迹看作tr(A),或者将trace函数应用到矩阵A。然而,我们通常的写法是没有括号。)

求迹操作有如下特性,对于两个矩阵A和B,AB是方阵,我们有trAB=trBA。其有如下推论:

trABC = trCAB = trBCA,

trABCD = trDABC = trCDAB = trBCDA

下面关于求迹操作的特性容易验证。这里,A和B是方阵,a是一个实数:

trA = trAT

tr(A+B) = trA + trB

traA = atrA

我们现在陈述但不证明一些关于矩阵求导的事实。等式(4)仅应用到非奇异方阵A,|A|代表A的行列式。我们有:

为了使我们的矩阵符号更加具体,我们现在详细解释等式(1)的意义。假定我们有某个给定矩阵B∈Rn×m。我们定义函数f:Rm×n-->R,依据f(A) = trAB。注意该定义是有意义的,因为如果A∈Rm×n,那么AB是一个方阵,我们可以对其应用求迹操作;因此,f实际上从Rm×n映射到R。我们可以应用我们矩阵求导的定义来得到![]() ,它是一个m×n矩阵。上面的等式(1)陈述了该矩阵的(i,j)项将如下计算:(i,j)-BT的相应项,或者相当于,Bji。

,它是一个m×n矩阵。上面的等式(1)陈述了该矩阵的(i,j)项将如下计算:(i,j)-BT的相应项,或者相当于,Bji。

等式(1-3)的证明相当简单,留作给读者的练习。等式(4)可以使用矩阵逆的伴随来推导。

2.2 再说最小平方

拥有矩阵求导工具,我们现在找出最小的J(θ)中的θ,我们开始在矩阵-向量符号中重写J。

给出一个训练集,定义矩阵X为m×n矩阵(实际是m×n+1,如果我们包括截距项),在行中包含训练样本的输入值:

![]() 为m维的向量,包含所有来自训练集的目标值:

为m维的向量,包含所有来自训练集的目标值:

现在,由于![]() ,我们可以容易地验证

,我们可以容易地验证

因此,对于向量z,我们有![]()

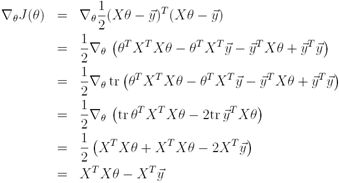

最后,为了求J的最小值,我们求J关于θ的导数,结合等式(2)和(3),我们得到,

![]()

因此,

在第三步,我们运用实数的迹仍然是一个实数的事实;第四步运用trA = trAT的事实,第五步使用等式(5),其中,AT=θ, B=BT=XTX, C=I,和等式(1)。为了最小化J,我们设置其导数为0,获得了等式:

![]()

因此,最小的J(θ)中θ的值表示如下:

![]()

3 概率解释

对于回归问题,为什么线性回归,特别为什么最小平方代价函数J,是一个合理的选择?在这一部分,我们将给出一系列概率假设,在这些假设下,可以非常自然地推导出最小平方回归算法。

让我们假设目标变量和输入通过下面的等式相关:

![]()

其中ε(i)是错误项,包括或者未建模的因素(比如是否存在一些特征与预测房价非常相关,但是我们在回归中并没有使用),或者随机噪声。让我们进一步假设ε(i)是独立同分布的,依据均值为0、方差为σ2的高斯分布(也叫做正态分布)。我们将该假设写为“ε(i)~N(0, σ2)”,ε(i)的密度通过下式给出:

![]()

这意味着,

![]()

符号“p(y(i)|x(i);θ)”意味着这是给定x(i)的y(i)的分布,参数为θ。注意,我们不应该以θ为条件(“p(y(i)|x(i),θ)”),由于θ不是随机变量。我们也可以将y(i)的分布写为y(i)|x(i);θ~N(θTx(i),σ2)。

给定X(包含所有的x(i))和θ,那么y(i)的分布是什么?数据的概率通过![]()

给出。该值被看作

![]() (或许X)的函数,对于固定值θ。当我们希望明确地将其视为θ的函数时,我们将其叫做似然函数:

(或许X)的函数,对于固定值θ。当我们希望明确地将其视为θ的函数时,我们将其叫做似然函数:

![]()

注意,ε(i)的独立假设(因此也是给定x(i)的y(i)的独立假设),这也可以被写为

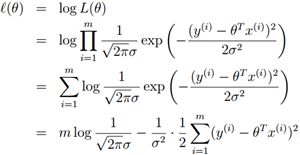

现在,给定与y(i)和x(i)相关的概率模型,我们对参数θ的最好选择采用什么方式是合理的呢?最大似然原则说的是我们应该选择使得似然函数概率尽可能高的θ,例如,我们应该选择使得L(θ)最大的θ。

代替最大化L(θ),我们也可以最大化L(θ)的任何严格递增的函数。特别地,如果我们将最大化L(θ)代替为最大化log似然函数l(θ),推导将会简单一点:

因此,最大化l(θ)与下式最小化相同:

![]()

我们可以看出它就是J(θ),我们最初的最小平方代价函数。

总结:在前面的概率假设下,最小平方回归相当于寻找θ的最大似然估计。因此这是一个假设集合,在该假设下,最小平方回归可以认为是一个自然的方法,仅仅做的是最大似然估计。(注意,概率假设对于最小平方回归不是必需的过程,也存在其他的自然假设。)

在我们之前的讨论中,我们最终对θ的选择不依赖于σ2的值,即使σ2的值未知,我们也会得到相同的结果。我们后面会再次用到这个事实,当我们谈论指数家族和生成线性模型。

4 局部加权线性回归

考虑从x∈R到y的预测问题,下面的最左图显示了拟合y=θ0+θ1x到一个数据集的结果。我们看到数据并不真正靠近一条直线,因此拟合不是非常好。

如果我们增加了一个额外的特征x2,用y=θ0+θ1x+θ2x2作拟合,我们将获得该数据一个更好的拟合(见中图)。似乎我们添加越多的特征越好,然而,添加太多的特征未必是一件好事:最右图是拟合5阶多项式![]() 的结果。我们看到即使拟合的曲线完美地穿过了数据,我们仍然不认为这是一个非常好的预测,例如,对于不同居住面积(x)的房价的预测(y)。还没有正式定义这些项的意义,我们说左边的图是欠拟合的例子,右边的图是过拟合的例子。(之后的课上,我们将讨论学习理论,我们将规范化这些概念,并更加详细地定义假设好或坏意味着什么)。

的结果。我们看到即使拟合的曲线完美地穿过了数据,我们仍然不认为这是一个非常好的预测,例如,对于不同居住面积(x)的房价的预测(y)。还没有正式定义这些项的意义,我们说左边的图是欠拟合的例子,右边的图是过拟合的例子。(之后的课上,我们将讨论学习理论,我们将规范化这些概念,并更加详细地定义假设好或坏意味着什么)。

像前面讨论的,像上例中所示,特征的选择对于确保学习算法的好性能十分重要。(当我们谈论模型选择,我们也将看到自动选择一系列特征的算法。)在这一部分,让我们简要谈论局部加权线性回归(LWR, locally weighted linear regression)算法,假设我们有足够的训练数据,使得特征的选择不太严格。这个做法很简单,你可以在作业中探索LWR算法的一些特性。

在最初的线性回归算法中,为了在一个查询点x做出预测(例如,为了计算h(x)),我们将:

1. 拟合θ来最小化![]()

2. 输出θTx

相反,局部加权线性回归算法这样做:

1. 拟合θ来最小化![]()

2. 输出θTx

这里,w(i)是非负权重。直观地,如果对于i的特定值,w(i)很大,那么我们挑选θ,试图使得(y(i)-θTx(i))2较小,如果w(i)较小,在拟合的时候,(y(i)-θTx(i))2错误项可以忽略。

对于权重,一个比较标准的选择是:

![]()

注意,权重依赖于特殊点x,此外,如果|x(i)-x|很小,那么w(i)接近1;如果|x(i)-x|很大,那么w(i)很小。因此,θ被选择给出一个更高的权重对靠近查询点x的训练样本。(注意,尽管该权重公式的形式类似于高斯分布的密度函数公式,w(i)与高斯公式没有直接的关系,w(i)不是随机变量,不是服从正态分布的变量。)参数τ控制着一个训练样本的权重多快从x(i)下降x距离;τ叫做带宽参数,你可以在作业中做实验。

局部加权线性回归是我们看到的第一个非参数算法的例子。我们前面看到的非加权线性回归算法是一个参数的学习算法,因为它有一些固定的有限数量的参数(θi)进行数据拟合。一旦我们拟合了θi并存储,我们不再需要保存训练数据来做出未来的预测。相反,为了使用局部加权线性回归做出预测,我们需要保存整个的训练集。非参数项指的是我们需要保存大量的数据以便假设h随着训练集的大小线性增长。