政府养老金又又又告急了!

《中国养老金精算报告2018-2022》

再次提醒大家,

全国当期养老金结余将“收不抵支”!

重灾区再添8大省市:

黑龙江、吉林、河北、辽宁、

陕西、青海、天津、湖北。

2018-2022年“收不抵支”的省份约13-14个。

而且,

《中国养老金融发展报告》预计,

2030年老龄化人口占比为20.2%;

2055年达到峰值4亿人,占比27.2%,

全国老龄化递增,社会养老压力大。

养老钱在减少,

老年人在增加。

01

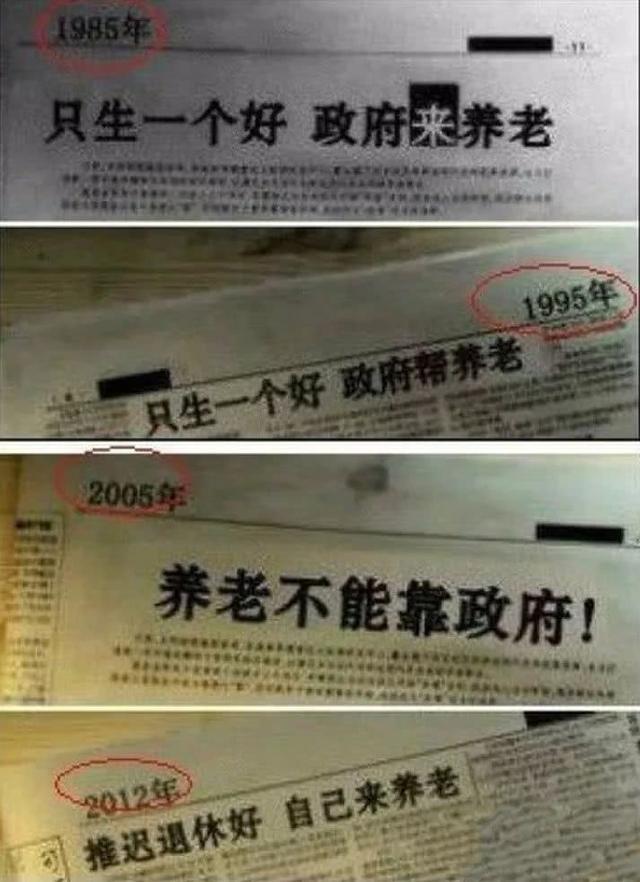

看到这个消息,相信大家不会再感到震惊,因为养老金的问题,早在几年前就已经显露无疑,政府养老口号的变化也成了个搞笑的段子:

严重怀疑自己每个月缴的社保,30年后到底能不能用到自己身上。

看看工资单,每个月的社保没少缴,缴着缴着,钱缴没了?

人们都说,

退休其实是人生新的开始。

诚然,新生活绝对是新生活,但问题是,这个生活是更苦逼、无聊的:

还是优雅、体面的:

30年后,

想要高质量的退休生活靠什么?

靠小孩?

他们能自食其力,不来啃我,我就谢天谢地了。

靠房子?

政府确实有“以房养老”的政策,但都还在试水阶段,且困难重重,最后能否顺利推行,非常不确定。

而且房市风云变幻,三十年后什么样,谁能保证。

我们“老两口”未来的生活品质,不能再指望这些变来变去的政策了!

俗话说,靠人不如靠己!

养老,

还是自己有钱最靠谱!

02

那么,如果想要体面的老去,年轻时需要存够多少钱呢?100万够不够?

首先,我们来看看,退休后,生活开支会有哪些变化。

有些支出减少了:

1、不用再缴纳社保、医保和某些家庭保险;

2、房贷还清了;

3、儿女成人了,抚养费省去;

4、时间充裕、不用上班了,交通、一日三餐、应酬等费用会少些。

有些支出会增加:

1、医疗费,包括体检、大小疾病的费用;

2、旅游费,时间充裕了,必须去看遍祖国的大好河山;

3、保养、美容及皮肤管理费,此项费用因人而异,相信大部分80、90后的朋友,一定是老了也要美美的!就像已经50多岁的温碧霞一样,人美、心情好,也有利于健康长寿!

综合对比来看,如果身体健康,能保持退休前的开支,就可以过上潇洒的养老生活了。

那么,

这个费用是多少呢?

据统计,我国一线城市人均生活成本约5000元/月;二、三线城市人均约3000元/月。

我们折中按照4000元/月算。

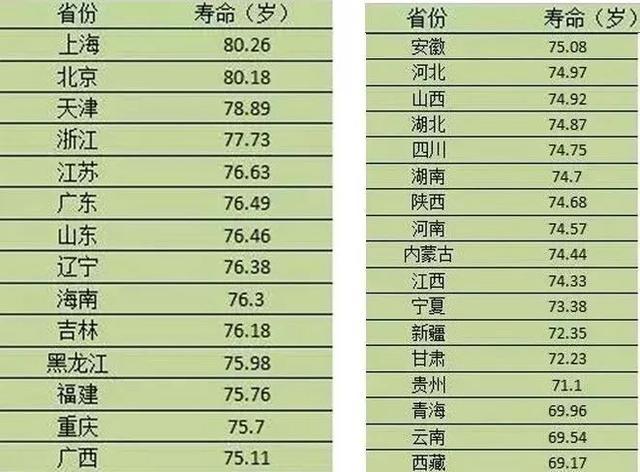

再根据各省市平均寿命统计图来看,退休后,大概还有20年的幸福生活。

综合计算:4000元×12月×20年×2人=192万元。

考虑到养老金的形势危急,略打折扣,养老金按照2000元/月计算。

则需要自己存的钱减少为:96万元。

100万,够了?

03

80、90后的小两口,有了100万,就可以不用担心30年后养老了么?

答案当然是否定的!

因为还有个重要的因素未考虑:通货膨胀!

我们乐观一点,按照4%的通胀率来考虑。

现在的100万,30年后的购买力变成多少呢?

100 × ( 1 - 0.04 )30 ≈ 29万。

换个角度算一下:

在4%的通胀率影响下,30年后的多少钱,才能相当于现在100万的购买能力:

100 ÷ ( 1 - 0.04 )30 ≈ 345万。

负利率时代,数据确实比较吓人。

应对通胀,就需要我们在积极储蓄的同时,必须进行家庭理财。

只要我们掌握基本的理财知识,投资一些年化超过通胀的产品就可以了。这对于家庭理财来说,并不难。

银行的定期储蓄最高都有2.75%的利率了!

很多风险系数很低的 银行理财产品 和

政信理财产品,也都能达到5%和8%左右的年化收益

100万银行理财产品30年总收益:

100万×(1+0.05)^30=432万

100万政信理财产品30总收益:

100万×(1+0.08)^30=1006万

搭配选择一些高收益的成长型产品,就可以做到养老靠自己了。

年轻时积极储蓄+理财,

配合社保、医保,

再规划购买一些大病保险,

到了退休,就是你金色人生的开始!