?汇添富胡昕炜:立足价值创造 寻找投资中的真善美

导读:熟悉胡昕炜的人对他比较统一的评价是:一个价值观很正的人。一毕业就加入了汇添富基金,胡昕炜在投资框架上一开始就选择了从“价值创造”出发的正道。在他看来,投资的本质是寻找能为社会创造价值的真善美企业,而基金经理通过分享企业的价值创造为投资者提供回报。

围绕这个世界观,他构建出自上而下行业比较和自下而上精选个股的投资框架,以求找到好行业里面的好企业:从行业商业模式、所处生命周期、竞争格局、行业景气度四个维度出发,找到好的行业;再从护城河、企业家精神、财务报表和估值四个维度找到好公司。胡昕炜认为,投资就是和好的生意、好的企业一起成长,获得可持续、可复制的投资收益。

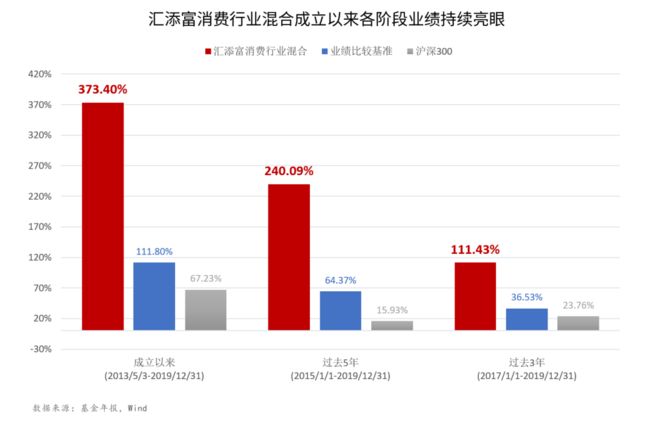

而通过多年锤炼,胡昕炜的投资框架逐渐成熟。截至2019年底,由胡昕炜掌舵的汇添富消费行业混合基金累计回报已达373.40%,是同期业绩比较基准的3.34倍。过去3年来,汇添富消费行业混合基金累计收益达111.43%,超出同期业绩比较基准74.90%。同时,他管理的汇添富价值创造定开混合、汇添富全球消费混合(QDII)等基金,业绩也都非常出色。

事实上,我们曾多次访问过汇添富的基金经理。从我的观察看,“对价值的苛求”是汇添富投研体系的共同特点,汇添富每个基金经理的性格和其所管理的产品风格不尽相同,但是他们的投资理念是一致的,对好股票的要求是一样的,这也是汇添富近年来持续涌现出胡昕炜、杨瑨、刘江、郑慧莲等一大批优秀新一代基金经理,并且实现整体业绩稳定可持续的重要原因。

以下是一些胡昕炜的投资金句:

1、我会把行业的发展趋势和公司的质地放在同等重要的位置。从投资角度出发,我们最幸福的是公司通过行业和自身的双成长,带来价值创造。

2、坚持选择能为股东持续创造价值的企业,坚决回避毁灭股东价值的企业。

3、拉长时间看,对投资收益影响最大的是竞争格局。

4、我们投一个公司,会反复思考公司护城河体现在哪里,会不会被颠覆。

5、优质企业就像发电厂一样能源源不断地为股东持续创造价值。

6、通过国际比较,我们才能比较清楚的了解不同类型公司,会在什么领域创造价值,给持有人带来长期的收益。

7、如果对一些行业的发展和公司竞争力有非常深刻的认识,我们同样会买入看似“高估值”但其实潜在收益率很高的个股。

投资的正道在于“价值创造”

朱昂:能否谈谈你是如何看待投资的?

胡昕炜我对于投资有一个最本质的认知:投资的正道在于价值创造。这条认知构成了我的价值观,所有的投资框架和决策,都是围绕这个价值观出发,即寻找能为社会进步创造价值的真善美企业,我们作为股东分享价值创造过程中带来的收益。整个价值创造的过程就是社会不断演进发展的过程,拉长时间看经济是不断增长的,社会不断进步,背后就是依靠一大批优秀的企业在创造价值。

我们希望把握社会发展或者一个大的行业演进趋势,做到投资组合中的大部分都是这些发展趋势中最具代表性的公司。我会把行业的发展趋势和公司的质地放在同等重要的位置。从投资角度出发,我们最幸福的是公司通过行业和自身的双成长,带来价值创造。

朱昂:怎样理解“价值创造”的概念?

胡昕炜我觉得做投资要坚持选择能为股东持续创造价值的企业,坚决回避毁灭股东价值的企业。这里面,价值创造的体现,就是看这个公司能否持续产生稳健增长的自由现金流。在汇添富投研体系中,我们会用“发电厂”来形容自由现金流快速增长的企业。

这些企业往往具有较成熟的盈利模式,形成了较强的品牌优势,能够进行持续、稳定的轻资产扩张;在财务上就意味着,企业能够在较高的资本回报率基础上维持稳定增长。它们就像发电厂一样能源源不断地为股东持续创造价值。

我始终觉得,投资就是和好的生意、好的企业一起成长,获得可持续、可复制的投资收益,很多不确定的投机性选择都应当避免。

朱昂:能否理解,通过投资这些持续创造价值的企业,最终也转化成给持有人的长期收益?

胡昕炜是的。我一直坚信好公司才是能够长期创造价值的。我希望通过深入的行业和公司研究,挖掘出可以中长期持有的优质公司,从而为持有人带来可持续、可期待的稳健回报。

就像我们总经理张晖总说的:“投资者中,有一种常见的取向,就是刻意不买那些明显好的股票,而是专门盯住新小奇的股票,这是一种缺乏大局观的表现。”过去我们会发现,在市场疯狂的时候,一些“概念公司”涨幅甚至可能比好公司更高;而那些优秀的企业,往往没有“催化剂”,也没有性感的故事可以讲。然而,一轮周期下来,好公司通过持续的价值创造,股价是能创新高的。而“概念公司”即使在某个阶段出现比较高的涨幅,最终价格仍然会回归基本面。

所以投资一定要有大局观,有“正”的理念。持有人希望的是我们产品净值能不断创新高,那就需要我们找到不断创造价值的企业。优秀的企业,能够不断创造价值,为持有的股东带来收益。投资一定要走正道,只有正道才能长久。

自上而下行业比较+自下而上精选个股

朱昂:围绕寻找创造社会价值的企业,你如何具体构建投资框架?

胡昕炜我把投资分为四个维度:1)资产配置;2)个股选择;3)仓位控制;4)风险控制。

首先,是资产配置的维度。在构建组合的时候,我是核心+卫星的策略。投资框架一定要适合自己,和性格匹配。我的性格比较沉稳,投资组合中也喜欢稳健增长的行业。在这些行业中,找到有竞争力的公司,赚取比较确定的收益。这类行业包括消费服务业、互联网、高壁垒的制造业等。如果在这些行业找到有竞争力的企业,估值又比较合理的话,那么我的核心仓位部分变化是不大的,整体组合的换手率也是比较低的。

另外一部分是卫星仓位,占比较低。周期型资产和逆向型资产。周期性行业短期爆发力比较强,产品价格大幅波动会给股价带来较大弹性。小仓位把握周期型资产的投资机会,依然能给净值带来比较大的贡献。我偏好在自己有能力圈的周期性行业做投资,比如农业、造纸、原料药等。逆向型资产是稳健增长行业中,有一些瑕疵的公司。一旦瑕疵改善,也能带来很好的收益。

我追求的组合特征是稳健和多元化兼具。组合里面一定要有不同行业和不同类型的资产,实现真正意义上的分散,组合收益来源必须是多元化的,不依赖某一个行业或资产类型。

朱昂:讲完了资产配置部分,能否再聊聊你对行业的选择?

胡昕炜具体投资上,我会用自上而下的中观行业比较和自下而上的精选个股相结合。在好的行业进行投资很重要,我把它分为四个维度:

1) 行业商业模式。涉及这个商业模式的本质是什么,能否长期维持很高的利润率,支撑行业发展的驱动力是什么等等。基金经理对于商业模式的优劣需要有比较深刻的洞察力;

2) 行业所处的生命周期。我们偏好投资一些处于成长中期的行业。这些行业的特征是增速较快,空间仍然比较大,竞争格局也初步形成。需要强调的是,应该非常细致的看待一个行业所处生命周期。过去我投过许多行业,总量并不再增长,但是其中的结构在发生变化,中高端产品增速非常快。许多行业的结构变化,背后也有大时代的背景。

3) 行业竞争格局。拉长时间看,对投资收益影响最大的是竞争格局。有些行业增速很快,但竞争格局不确定,即使投里面的龙头公司,几年后也可能会掉队,从而影响投资收益。相反,一个低速发展的行业,龙头企业的盈利可能并不低。当然,行业的竞争格局能否维持,也和行业的商业模式有关;

4) 行业景气度。尤其对于A股,通常来说,投资一些中短期比较景气的行业,获得比较好收益的概率相对会高。当然,景气度也要和股价隐含的预期结合,有些被过度追逐的短期高景气行业往往蕴含着较高的风险,而有些被市场抛弃的短期低景气行业长期来看却是非常好的投资机会。

朱昂:说完了行业比较,再谈谈你怎么从这些行业中挑选出好的公司?

胡昕炜我对于公司的筛选也分为四个维度:

1) 公司的护城河,这是最重要的。不同行业和公司对应不同类型的护城河,包括成本优势、品牌优势、技术优势、渠道优势等等。我们投一个公司,会反复思考公司护城河体现在哪里,会不会被颠覆。强大的护城河意味着高ROE能维持、公司能够保持增长;

2) 管理层因素。包括股权结构,公司组织架构,管理层的能力等等,不同管理层带来的差别很大。我们会看重人的本质,尽量深入地去理解这个管理层是否具有企业家精神,而不是随意给管理层贴标签;

3) 财务状况。我一直很看重公司的财务报表,喜欢资产负债表干净,现金流健康的公司。许多财务状况有瑕疵的公司,我宁愿错过也不愿意去冒险;

4) 企业的估值。我希望在比较合适的位置去买一些公司,当然过去几年我的估值体系也在进化。

朱昂:你看一家企业会看多久,拿一只股票的力度又有多大?

胡昕炜基于我的投资理念和框架,我基本不会参与短期的频繁博弈,对于经过审慎评估后认为有价值的企业,我也倾向中长期持有,并且保持相当的持有力度。

以汇添富消费行业混合为例,之前根据定期报告做过统计,我任职至今连续披露的16个季度季报中,共有6只个股重仓持有季度数量达到了8期及以上(2年以上),其中有2只个股重仓持有季度数量甚至在12期及以上(3年以上)。

朱昂:那在风险控制上,你又是怎么做的?

胡昕炜判断市场的短期涨跌很难,我基本上不太去做仓位的选择。长期来看,中国经济在稳健增长,结构性机会还是层出不穷。我整体倾向于长期持有优质企业,保持较高的仓位,忽视短期可能出现的波动。我相信拉长时间看,这一批优质企业的价格都会向上。

因此,除了坚持严苛的选股标准精选高质量证券外, 我的风险控制主要通过组合层面把控。汇添富基金一直以来的理念是行业相对分散。我的组合管理坚持均衡配置,而是为了追求更高性价比的调整后风险收益。因此组合中要有几个不同风险收益特征的板块,构成多样化的收益来源,不在单一行业做过多暴露。

平台强大的支持+自身不断的进化

朱昂:过去几年你参与管理的几个产品长期超额收益很高,你认为超额收益的来源是什么?

胡昕炜过去几年我们对于中国巨大的消费结构升级浪潮、中国医药行业显著的结构性变化等一些社会趋势和背景有着非常深刻的认识,把握了这些主线去做投资,并且在个股选择上严格按照汇添富基金的选股标准,最终获得了比较不错的超额收益。

汇添富的投研平台是有全球化视野的,对于获得超额收益起到了很重要的作用。无论是消费、医药、TMT,我们都有很强的国内国外研究覆盖能力和产品布局,这让我们的投资视野非常开阔。例如消费,除了把握国内家电白酒带来的超额收益外,我们还能通过对海外不同领域的消费品龙头企业深度研究,抓住其他的机会,像在港股投资上,通过对于运动服装品牌、啤酒龙头企业、物业管理服务行业的投资,获得了较好的收益,背后都是源于我们对于相关行业的一些国际巨头公司的深度研究。

在平台的支持下,通过更广和更深的比较,我们才能比较清楚的了解不同类型公司,会在什么领域创造价值,给持有人带来长期的收益。

朱昂:对你构建投资框架,有什么影响比较大的事情吗?

胡昕炜汇添富基金的投研文化对我的影响是最大的。我一毕业就进入汇添富基金,持续接受基于价值投资的方法论洗礼,投资框架带有很强的汇添富“烙印”。在汇添富基金,我们一直强调的投资理念就是“以深入的企业基本面分析为立足点,挑选高质量的证券,把握市场脉络,做中长期投资布局,以获得持续稳定增长的较高的长期投资收益”。

可以说,一开始就走在了一条正确的道路上。此外,包括巴菲特和芒格在内的海外投资大师的访谈和书籍,我也经常看。我发现价值投资整体的方法大同小异,就是基于基本面去投资,通过长期的价值创造来为持有人带来收益。

2015年市场的狂热对我也有一定的启发。当时大家都想赚快钱,很多没有基本面的股票买入后短期浮盈也巨大。但这是典型的泡沫市场,并不是我个人相信的投资理念。我从做投资一开始,就坚定做价值投资,坚持中长期布局,这也是汇添富基金一直提倡的投研理念,我们相信长期的力量,而长期的力量是巨大的。

朱昂:你前面提到对于估值的认知在进化,能否具体讲讲?

胡昕炜我对于企业估值体系的进化,也来自更深刻理解价值创造的核心是什么。我们坚持的是长期投资,希望能长期给持有人带来较好的收益。那么一个企业在价值创造的过程中,长期增长的确定性,也理应给更高的估值。

过去我做研究员的时候,喜欢用一两年业绩增速,对应给一个公司基于短期增速的估值。这种做法过于静态,没有去看一个公司中长期的价值。投资的本质是长期,企业价值创造也需要给长期某种溢价。这让我对那些有长期竞争力的企业,给予更高的估值容忍度。

此外,估值体系的进化,也来自于对更多行业和公司更深刻的认知。有些公司具备非线性增长的能力,虽然短期盈利能力一般或者亏损,但是有了规模效应后,会出现非线性的增长;有些公司能较长时间保持快速增长,那么静态的高估值也会很快被消化掉。因此从中期的维度来看,如果对一些行业的发展和公司竞争力有非常深刻的认识,我们同样会买入看似“高估值”但其实潜在收益率很高的个股。

朱昂:平时你通过什么方式让自己进步?

胡昕炜通过不断回顾行业历史,以及学习新的行业知识让自己对产业发展和竞争力有更接近本质的理解。拓展自己对于行业的认知是永无止境的。基金经理有时候什么都懂一些,但什么都只懂皮毛,还是有很大的学习空间。

我平时也会通过跑商场和超市、看带货直播、使用各种外卖平台的方式关注消费的流行趋势,在我的组合中也有一些位置会对新的消费趋势、新的商业模式和新涌现的企业家进行关注,我希望自己的投资既能够把握大局,对“守正”的主流品种有足够定力,也能够对时代的新潮流保持足够的敏感度,积极拓展能力圈,不断进化。

朱昂:你平时有些什么样的兴趣爱好?

胡昕炜我是一名比较狂热的足球迷。读书的时候就一直在学校的球队踢,工作后也担任过公司球队的队长,到现在都会坚持每周踢一场球。除了自己踢足球,我也会看很多足球比赛。足球运动让我学会了如何在场下打好基础,在场上坚持不懈。这和做好基金管理其实有着异曲同工之妙。

而且,足球和投资之间也有很多共通之处。比如说,风控都很重要。从某种程度上来讲,防守的优先级要高于进攻;一旦被对手先进球,整个队伍的节奏就会很被动。反观投资,其实也是一样的。假如组合亏损了50%,需要上涨100%才能回到原点,这时的压力是非常大的。所以在做投资时,我也更习惯于在做好防守的前提下再去进攻。

基金有风险,投资需谨慎。胡昕炜2016/4/8开始管理汇添富消费行业混合,2013-2019年度业绩及基准表现分别为13.90%/ 10.09%、22.21%/ 17.04%、81.97%/ 28.14%、-11.61%/ -6.05%、49.89%/ 26.59%、-18.38%/ -21.63%、72.84%/ 37.62%。胡昕炜管理的其他混合型基金完整业绩如下:汇添富价值创造定开混合2018-2019年度业绩及基准表现分别为-16.58%/ -16.60%、60.25%/ 19.75%。胡昕炜与郑慧莲共同管理的汇添富全球消费混合(QDII)人民币A2018-2019年度业绩及基准表现分别为-1.51%/ -7.24%、46.97%/ 33.48%。胡昕炜与郑慧莲共同管理的汇添富消费升级2019年度业绩及基准表现分别为41.02%/ 29.70%。胡昕炜与曾刚、杨靖共同管理的汇添富民安增益定开混合A2018-2019年度业绩及基准表现分别为2.63%/ 1.00%、7.16%/ 10.59%。2019/11/5成立的汇添富稳健增长混合定期报告暂未披露完整业绩,暂不予以列式。以上业绩数据均来自基金年报,截至2019/12/31。

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰|葛晨|

顾耀强|

光磊|

郭敏|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

楼慧源 | 潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

丘栋

荣

|邱杰|

石

波

|沈楠|

史伟

|

是星

涛

孙伟|

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

王宗

合|

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

徐志

敏|

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

叶

展|

于

洋

|

袁宜

|

袁

航

|

张东

一

张峰

富国

|

张峰

农银汇理|

张锋

|

张晖

|张慧

张延

鹏|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊

郑巍

山|

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

邹曦|

周良

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰|葛晨|

顾耀强|

光磊|

郭敏|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

楼慧源 | 潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

丘栋

荣

|邱杰|

石

波

|沈楠|

史伟

|

是星

涛

孙伟|

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

王宗

合|

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

徐志

敏|

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

叶

展|

于

洋

|

袁宜

|

袁

航

|

张东

一

张峰

富国

|

张峰

农银汇理|

张锋

|

张晖

|张慧

张延

鹏|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊

郑巍

山|

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

邹曦|

周良