投资为攻,保险为守,工作为本。“我们必须全力奔跑,才能停留在原地。”

为什么今天的人要更重视理财呢?

保护财富不被“蒸发”

平均寿命不断增长

一人学会全家受益

一、保护财富不被“蒸发”

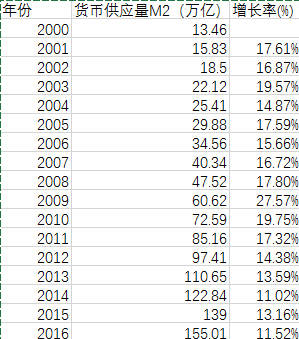

国内货币供应量M2货币从2000年到2016年,意味着市场中流通的人民币增加10倍,年平均增长率约为16%,随着货币量增加,现金购买力只会逐年降低。2000年还有人提的万元户现在大家已不会提起了,我想大家都深有体会。

未来仅按10%来算,我们的收入也必须每年增长超过10%,我们赚取财富的购买力才可以说是有增加,否则就是减少。

并且还有一点必须考虑,随着基数的增大,200万的10%和20万10%可不是一个概念,中国人口增长就是最好的例子,尽管增长率已经逐年下降, 但2016年全年出生人口1786万人,相当于一年一个哈萨克斯坦(2016年1706万人)。(数据来源:中国统计局、联合国人口司)

我们生活在一个剧烈“通货膨胀”的年代。

从1979年改革开放迄今,货币已经贬值了200倍以上。如果一个人很“勤奋”,很“节俭”。

类似于我们父母的那辈,他们一辈子省吃俭用,不舍得吃不舍得穿。36元/月的工资,咬牙缝里还能储蓄15元。可是这样一笔“血汗钱”。在30年后,回过头来看是如何呢。

没有了,消失了。

被通胀洗得干干净净。

爷奶一辈,终身的积蓄5W元。我们几个月工资就赚到了。父母一辈,终身的积蓄100W元,两口子几年就赚到了。

很多人觉得我们身边的物价没有感觉涨那么多啊,除了房子。对,就是房子!这海量的资金被这只巨兽貔貅给吸进去腹中,所以房价才得以涨的那么多,那么猛。

“房地产”扮演的角色就是“保值增值”。仅仅是只买了刚需房也是保值增值的。

纸币会不断贬值,而砖头不会贬值。或者说,砖头贬值的速度很慢,远远慢于纸币崩坏。

如果我们父母年代,存钱不是存“定期”,而是存“砖头”。

每一个月末发粮,把工资换成0.1平米的房子。则他们毕生的积蓄,今天可能价值300W~500W。

每一个勤俭节约的人,都应该得到奖赏,而不是被抢劫。对于“买房”这种事,买的其实是“保值增值”。

当我们的纸币换成一二线房产的那一刻,它就不受印钞机的威胁。很多人毕生积蓄换一套房子。其实就是保护了毕生的储蓄。

如果觉得自己收入水平已经完全可以抵御通胀,那投资理财也是需要学习的,毕竟财富就像那韩信点兵——多多益善嘛。

“我们必须全力奔跑,才能就在原地!”

二、平均寿命逐渐增长

第二个理由理由特别简单:

我们的平均寿命变得更长了。

全球范围内各地区平均寿命增加不等,但总体上是两代人的时间,平均寿命增加了 15 ~ 30 年。(数据来源:《世界卫生统计报告》)

另外一个与之相关的因素是:人们可获得收入的工作时间也随之变长。也就是说,从全球范围来看,人们理财的环境变得更“现实”,有更多的钱需要管理,有更长的时间去管理钱, 而最为重要的是——寿命的增加将使得财富通过复利带来爆炸性增长,所以哪怕起点稍微低一点也无所谓。

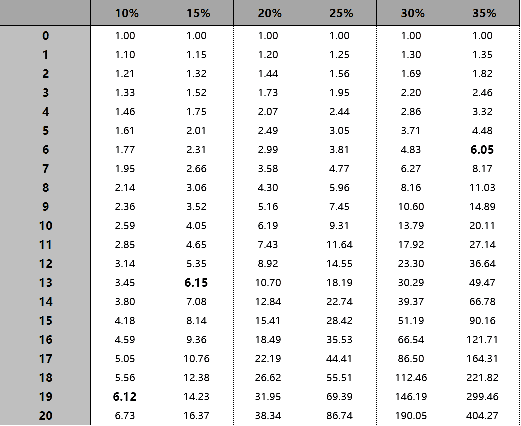

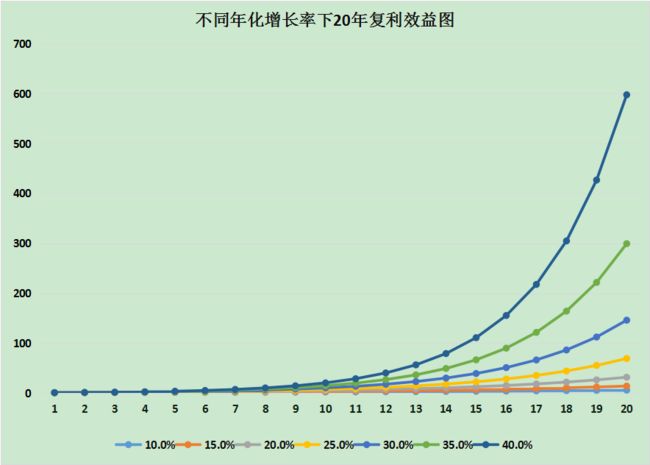

咱们先来看一道乘法算数题,第一行是年化复合增长率,最左边第一列是年份,我们的投入成本为1。

年化复合增长率为10%时,那第19年我们的收益将达到曾经的6倍为6.12;

如果年化复合增长率为15%,则第13年就可以达到6.15;

若复合增长率可以达到35%,第6年收益就可以达到6倍,6.05,等到第10年的时候,你的收益总计20.66,接近翻了21倍。

这些可是真正的“睡后收入”,你躺着睡觉的时候钱就能涨了。如果你还没开始,那就从现在开始吧。反正都来得及。

三、一人学会全家受益

很多人都面临一个困惑,对于赚取财富,我们绝大多数人从小接受的教育都是工作,然后挣钱,再然后呢?没有了,就是工作挣钱,挣到的钱除了消费,剩下的该干什么,没人教也没人懂。都听过“人生钱难,钱生钱易”,怎么钱生钱呢?不知道。这不光是中国的问题,全世界都是这样。

人类对财富、资本的认识,实在是不够多、不够久,实在是太少、太短、太不够了!想想看吧,以下都是毫无疑问的事实:

1.人类对财富的认知其实没多久,人类开始使用货币至今不过几千年而已,在人类的历史长河中,是相当短的一段时间;

2.长期以来,人类之中拥有足够财富的人群比例一直是非常非常低的,那比例其实低到甚至可以忽略不计的地步;

3.整个人类,除了一个民族(犹太人)之外,迄今为止都会多多少少妖魔化“复利”这个概念——这可是财富领域里最重要的概念(后面根本没必要跟着一个限定词“之一”);

4.人类社会从未停止过动荡,古今中外都一样,每一次大的动荡本质上都是对财富拥有者的杀戮,于是,关于财富的习得事实上很难持续传承;

5.人类真正认识到市场的好处(从真正的知识研究角度,而不是“凭直觉”),不过两三百年而已,中国更惨,上个世纪八十年代才重新开启这方面的认知;

6.人类真正研究经济的运作规律,从亚当·斯密开始计算,迄今也300 年不到;

7.人类对投资市场的探索,只不过是 200 多年前才开始的(美国的股票市场是从 1792 年华尔街边的一棵西印度常绿树下的露天交易开始的);

8. 人类对概率的真正认知,从十六、七世纪开始,对概率的研究脱离赌博,应用到资本上、应用到风险评估上,这进程一直要到上个世纪初才算起步,迄今 100 年不到……

也就是说,在财富与资本的领域,对整个人类来讲,根本不可能“天然就懂、天然就会、天然就知道该怎么做”。当然,最可怕的不是不懂,而是明明完全不懂却不知道自己不懂,甚至觉得自己很懂……于是江湖上便不断流传着E租宝、钱宝网、卖房加杠杆炒股爆仓最后跳楼的故事!

投资理财确实是很难的事,人能够保有自己的资产,并使之增值,赢过通胀,一连串动作的难度系数,可以拿体操铜牌。

但是,一旦我们学会,将经验传递给家族成员,教授给孩子,这是无上财富,甚至是最重要的家学之一。

所谓的投资理财,理论上并不应该狭义地理解为去银行买理财产品。存钱、做预算、控制开销、赚更多利息、赚利息差、正确使用信用卡、购置不动产、投资一些多少有风险的标的,这些都是理财活动。所谓投资理财,这个定义比较合理、准确:

如何有效管理现金流

在这方面,洛克菲勒家族就做到从小对孩子进行教育培养、长期训练。约翰·D·洛克菲勒,石油大王,世上第一个亿万富翁,他开始经商时,找父亲借钱。父亲说,没问题,我已经决定孩子一到21岁,就给他们1000美元(这在当时不是小钱),但既然你开口了,我就提前给你,不过,我得收取10%的年利息,直到你21岁。

这利率,在当时也是人人诅咒的“高利贷”,魔鬼才赚这种钱。

洛克菲勒答应了。在之后的经营中,父亲为了测试其财务状况,多次突然要回借款,过几天再借。洛克菲勒心中烦恼,但都不动声色地配合。

洛克菲勒建立商业帝国后,在教育孩子上也相当尽心,通过家书,将自己的人生经验,商业智慧传授给儿子。有一次,在公司干到管理层的儿子,向他借1000美元周转两个月。

洛克菲勒一定想到自己向父亲借钱的往事,他阐述一通理财经验后说,这1000美元我借你,但按年利息20%收,每周从你工资里扣除50美元。他比父亲更魔鬼。

两代人经历了魔鬼训练,学会有效管理现金流,放贷的本息安全,借钱的没有跑路,放贷能力,偿还能力,通通得到加强,一代代能力过人,商业帝国才不衰败,家族财富得以继承。

或许我们不能达到洛克菲勒家族那样的高度,但我们可以守护我们辛苦得到的财富,并让这财富在未来的更好的为我们服务。

为了自己,为了家人,为了未来,都值得我们去学习。