前期技术、教研投入大,并且营销成本高等问题,让在线教育在相当长的时间内很难盈利。但是虽然亏损经常被人诟病,从融资的角度看,在线教育却一点没有受到资本的冷落。

目前K12在线教育、在线少儿英语的头部企业都是在亏损的。事实上,在历经了几年的亏损之后,行业已经大浪淘沙。留下来的战士仍然在接受市场的考验,还要将这场持久战进行到底。而这些企业想要在这场持久战中取得胜利,就应该不惧亏损,把焦点聚集于教育模式的优化上。

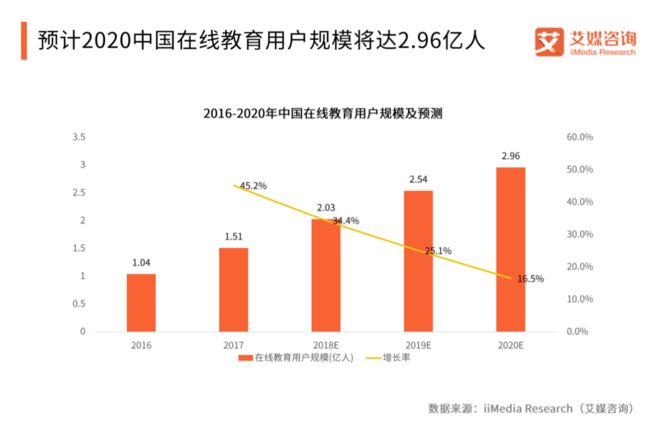

根据艾媒咨询权威发布的《2018中国在线教育行业白皮书》,预计到2020年中国在线教育用户规模将达2.96亿人,市场规模将达4330亿元。实际上,市场规模不断扩大的在线教育已成红海。而在这片红海之中,亏损仍然是普遍现象。

头部企业亏损常态化,但也有好消息

整个在线教育行业仍然处于烧钱阶段。在这个阶段中,用户规模的盘子做的越大,烧的钱就越多,亏损就越大。我们且看一组在线教育部分头部企业的数据。

沪江:沪江招股书显示,近几年沪江的总收益在节节攀升。2015年至2017年,沪江总收益分别达到1.85亿元、3.40亿元和5.55亿元,三年的复合年增长率为73.3%。而2015年至2017年,沪江的净亏损为2.80亿元、4.22亿元、5.37亿元,此外根据招股书中截至2018年8月31日止的财务数据,2018年前8个月沪江营收4.36亿元,同比增长27.2%,亏损净额为8.63亿元,并且在这三年里沪江的经营性现金流都为负值。

51Talk:根据51Talk发布财报,2015年至2017年,51talk净亏损分别为3.27亿元、5.15亿元、5.81亿元。直到2018年,51Talk第一季度亏损1.127亿元,去年同期亏损1.4亿元;第二季度净亏损为人民币0.737亿元,去年同期亏损1.393亿元;第三季度净亏损为人民币0.904亿元,去年同期亏损1.418亿元。

尚德:尚德机构公布的财务报告显示,2015年、2016年、2017年公司净收入分别为1.59亿元、4.19亿元、9.7亿元,净亏损分别为3.18 亿元、2.54亿元、9.19亿元。根据2018年财报,尚德机构2018年前三季度,净亏损分别为2.45亿元、2.72亿元、2.26亿元。

其实,除了沪江、51Talk、尚德,亏损仍然是很多在线教育企业的常态。换言之,亏损仍然是在线教育行业的普遍现象。在线教育亏损很大一部分原因是一开始大家都热衷于烧钱抢占市场,烧钱意味着在得到回报之前要不断产出,即不断对在线教育的系统、师资等投入,所以盈利跟不上来的时候自然是一片亏损之象。

不过,我们可以从这些亏损的数据中看到光明的一面。虽然近几年来在线教育行业一直在普遍亏损。但是就目前而言,还有一个好消息,就是不少头部企业的亏损在收窄。

去年前8个月,沪江得到了高达4.6亿的上市股权激励(非现金性流出)以及0.2亿的上市费用,这些都属于一次性的非经常开支,不影响公司整体的业务运营情况。但若去掉这两项开支,招股报告期内沪江的净亏损应为3.8亿元左右,占营业收入的87.2%,低于2017年度的96.8%,显然沪江的亏损率大幅度收窄。

再来,51Talk2018年三个季度的亏损数额都比2017年同期小。例如,2018年一季度比2017年一季度亏损缩减0.273亿元;2018年二季度比2017年二季度亏损缩减0.656亿元;2018年三季度比2017年三季度亏损缩减0.514亿元。

除了沪江和51Talk,尚德的亏损也明显收窄。根据尚德公布的截至2018年9月30日的第三季度未经审计财务报告,2018财年三季度亏损率由去年同期的98.1%下降至43.8%。与此同时,亏损额环比同样有所下降,由2018财年二季度的2.7亿元下降至2.3亿元。

在线教育行业亏损收窄是一个普遍的趋势,虽然各个企业的收窄幅度不同,但头部企业的收窄幅度显然大些。如此一来,行业持续亏损或许还能这样理解:在营收不断上升的背景下,亏损不断收窄,在线教育行业正在改善。

亏损收窄背后:在线教育的基础建筑越发牢固

无论如何,亏损收窄是一个好迹象。事实上,在线教育行业亏损是因为行业前期投入大,但是市场并没有因为成本的注入立马升温,资本注入在线教育后还要酝酿很长一段时间才会看到成效。注入在线教育的资本在酝酿期中慢慢变为了行业夯实的基础建筑。在这个建立基础建筑的过程,我们不难看到在线教育在不断改善,不断增添新的希望。

首先,在线教育的用户数量已经达到一定规模。根据中国商情报相关数据,2015年中国在线教育用户规模达1.1亿人,2016年中国在线教育用户规模达1.38亿人,2017年在线教育用户规模达1.55亿人,2018年用户市场规模达1.79亿人。显然,自2015年起至2018年,在线教育的用户规模在逐年上升。

并且在线教育用户占网民的比重(在线教育使用率)也不断提升。根据太平洋电脑网相关数据,光是2015年至2017年两年间,在线教育使用率就已经从16%上涨到19.2%。这说明越来越多人接受在线教育这种形式,换言之,在线教育市场的市场认知和接受度在不断提升。

其次,在线教育的市场规模已经到达一定体量。自2012年起到2018年,中国在线教育的市场规模几乎呈直线上升增势。根据太平洋电脑网相关数据,2012年中国在线教育市场规模达700.6亿元;2013年中国在线教育市场规模达839.9亿元;2014年中国在线教育市场规模达998.2亿元;2015年飙升至1225.4亿元;2016年达到1579.4亿元;2017年市场规模逼近2000亿达1941.2亿元。

短短五年,中国在线教育的市场规模上升了超过1200亿元。并且根据艾媒咨询权威发布的《2018中国在线教育行业白皮书》,预计到2020年中国在线教育市场规模将达4330亿元。相比于2017年,在线教育市场规模实现翻一番。在线教育市场规模的攀升说明在资本的追捧下,在线教育市场已经预热成功。

最后,AI、大数据等技术相继与在线教育领域相结合,为在线教育企业持续降本增效。根据艾媒报告,“人工智能+教育”成为2018年在线教育行业的关键词。AI技术已经为在线教育展现了多元的场景,智能作业批改、人脸识别技术、个性化推荐等等不断提升用户的体验。

在AI技术赋能下的在线教育孵化了多元化的教学形式。沪江、尚德教育、好未来、新东方等在线教育企业也在AI技术的尝试下马不停蹄,整个行业欲通过语音识别、在线测评、直播互动等技术,形成教学测评闭环,为用户提供个性化的学习解决方案。AI技术大大缩减了在线教育运营的成本,提高了在线教育的效率。

从这三点上看,在线教育的亏损其实都是有价值的,也就是说在线教育把钱花在扩大用户规模提高市场认知和接受上,花在不断加大在线教育的布局上,花在在线教育和先进技术的结合上,这些就是在线教育的基础建筑。并且行业亏损收窄也意味着在线教育的基础建筑越发牢固,在线教育行业正在向下一个阶段迈进。

目前K12在线教育、在线少儿英语的头部企业都是在亏损的。事实上,在历经了几年的亏损之后,行业已经大浪淘沙。留下来的战士仍然在接受市场的考验,还要将这场持久战进行到底。而这些企业想要在这场持久战中取得胜利,就应该不惧亏损,把焦点聚集于教育模式的优化上。

根据艾媒咨询权威发布的《2018中国在线教育行业白皮书》,预计到2020年中国在线教育用户规模将达2.96亿人,市场规模将达4330亿元。实际上,市场规模不断扩大的在线教育已成红海。而在这片红海之中,亏损仍然是普遍现象。

对还在在线教育市场浴血奋战的企业们来说,不怕亏损、保持对市场逐渐成熟的信心才能走到最后,但如果现在就倒下将前功尽弃。

事实上,在历经了几年的亏损之后,行业已经大浪淘沙。留下来的战士仍然在接受市场的考验,还要将这场持久战进行到底。而这些企业想要在这场持久战中取得胜利,就应该不惧亏损,把焦点聚集于教育模式的优化上。

一方面,优化用户体验。同绝大多数行业一样,对于在线教育而言,用户的体验非常重要。这就要求在线教育企业要做到两点:一是吸引用户,二是留住用户。而要吸引并留住用户则需要在线教育企业不断提高用户体验,用户体验高平台的吸引力大,用户量也就会越来越多。

所以,在线教育企业需要在在线教育产品上下苦功夫,不断去探索更好的在线教育模式。行业内有一些很好的例子,比如沪江网校的CCtalk。沪江的CCtalk于2016年正式上线,平台入驻的老师来自于第三方教育机构或者网师。CCtalk平台上的内容范围很广,涵盖了知识、兴趣、社交、实用技能等多个方面,内容丰富。

另一方面,提高续课率。在线教育行业曾有言:续课率比费率更加重要。如果用户一次不满意,就不会再有第二次尝试。所以,如何有效提高续课率是行业的一大重点,也是难点。当然,前面提到的优化用户体验是提高续课率一个极重要的方面。

但是要从根本上提高续课率则是要使得用户学有所得。这就要求在线教育企业要从课程本身去着手,从课程设计开始就要抓住用户的七寸。在线教育企业应对其平台已经拥有的优质用户资料进行分析,得出清晰的用户画像,并针对不同的用户指定不同的课程,并且还要适当加入一些元素,以此来提高续课率。例如,编学边玩的“在线小班课+少儿编程+游戏化教学”就是在针对性教学的技术上加上游戏的元素,为此其续课率达到了八成以上。

总的来说,尽管在线教育行业的亏损在收窄,但行业好现象不断,具体表现为随着中国教育市场的不断扩张,线下用户会不断向线上的转移,在线教育领域将出现更多的机遇与流量。