神策数据 × 水滴汽车:着眼车主忠诚度,实现转型期逆势增长!

中国乘用车市场正处在前所未有的变革之中。

需求遇冷、内部挤压、消费分级和二手车的替代效应从 2018 年开始相互叠加,影响着中国乘用车市场的未来走向。与此同时,数字化、新四化和消费者需求的变化接踵而至。

这些趋势背后,隐藏着哪些容易被车企忽视的增长机会?

为赋能车企逆势增长,神策数据联合水滴汽车,基于双方在乘用车市场数字化服务领域的专业能力,推出汽车行业趋势分析报告《面向 2020s:把握中国乘用车市场的转型期》。

以下为报告精读。获取完整报告,请点击文末“阅读原文”。

一

不振的市场态势

1.多因素作用下,2020 年乘用车市场销量将跌破 1900 万辆

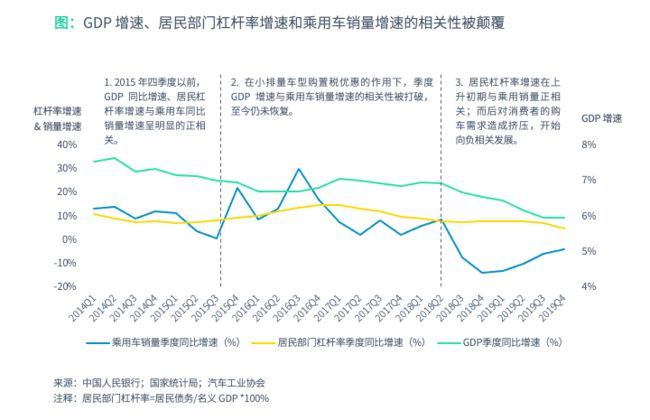

2020 年,中国乘用车市场的整体销量预计将跌至 1900 万辆以下。除受到突如其来的新冠疫情冲击外,先前小排量购置税优惠政策所透支的需求尚未恢复,高企的居民部门杠杆率也挤压了部分消费者的购车意愿,温和增长的预期将继续延迟实现。

2.竞争进一步加剧,价格战持续,市场集中度攀升

在竞争格局上,新一轮更为激烈的价格战仍在上演。汽车制造业生产者出厂价格指数从 2018 年四季度即开始持续走低,2019 年排放标准的切换也进一步降低了市场价格预期。

另一方面,乘用车市场集中度快速攀升,自主品牌 CR10 的销量占比于 2019 年开始逼近 91%,较 2016 年攀升了近 6 个百分点。但同时,自主品牌的市场占有率却跌至 2015 年水平。销量规模有限的汽车品牌将面临更大的竞争压力,部分自主品牌可能会在短期内面临淘汰风险。

3.车企利润水平下跌严重,头部车企亦受较大影响

在经营层面,汽车行业利润水平持续下滑,利润率更是由 2014 年的 9% 跌至 2019 年的 6.3%。部分与国际汽车巨头深度绑定的合资车企亦出现了较大幅度的利润滑坡。

二

将至未至的存量时代

“将至未至”是对当前乘用车市场向存量时代过渡最为贴切的表述。

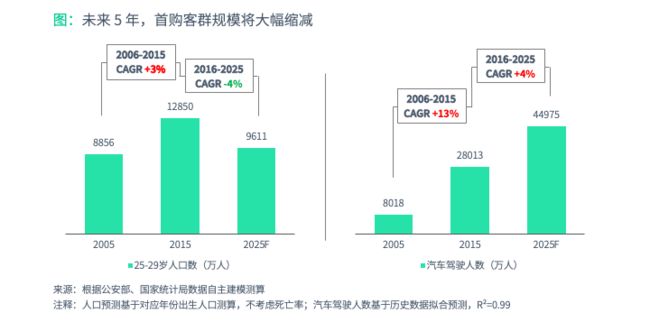

1.主力首购客群正以 -4% 的年复合增速下降,置换及增购客群平稳增长

一直作为乘用车市场核心驱动力的首购需求开始减少。两大首购客群——25-29 岁消费者群体和新增驾驶人群体双双步入下降通道,前者会在 2016-2025 年间以 -4% 的年复合增速持续下降。

与此同时,置换及增购客群规模平稳增长,开始逐步上升为未来的主要市场驱动力。2019 年,置换和增购需求客群占比已从 2017 年的 10% 激增至 30%。

2.二手车销量将于 2025 年超过新车市场,存量特征显现

随着乘用车保有量的提升、利好政策的频出与消费者观念的变化,二手车市场也将对乘用车新车市场形成一定的替代效应。到 2025 年,二手车将达到 2000 万辆以上的流通规模,并超过新车市场销量。

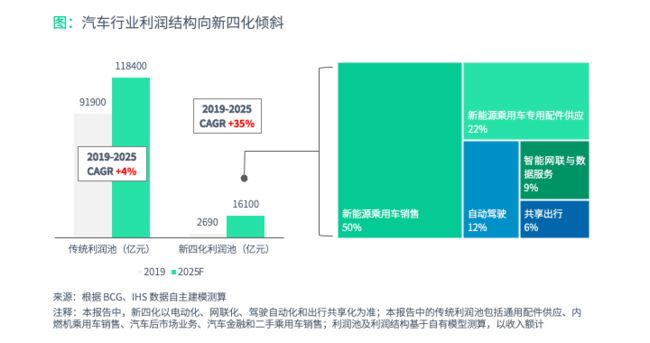

3.新四化带来行业利润结构与竞合关系变化

新四化的推进将为汽车行业带来前所未有的利润结构及竞合关系变化,但传统利润池也不会在短期内因此萎缩。另由于市场合规准入进程,车企战略执行节奏和驾乘群体的认知的不确定性,2019-2025 年间,新四化利润池规模预计会以 35% 的年复合增速上涨,而非快速爆发。

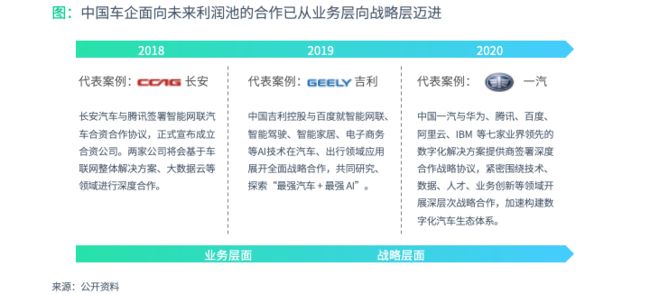

值得关注的是,车企与其他背景市场参与者的合作也开始从业务层面上升至战略层面,这种合作的利润导向也越发明确。

三

数字化的消费者

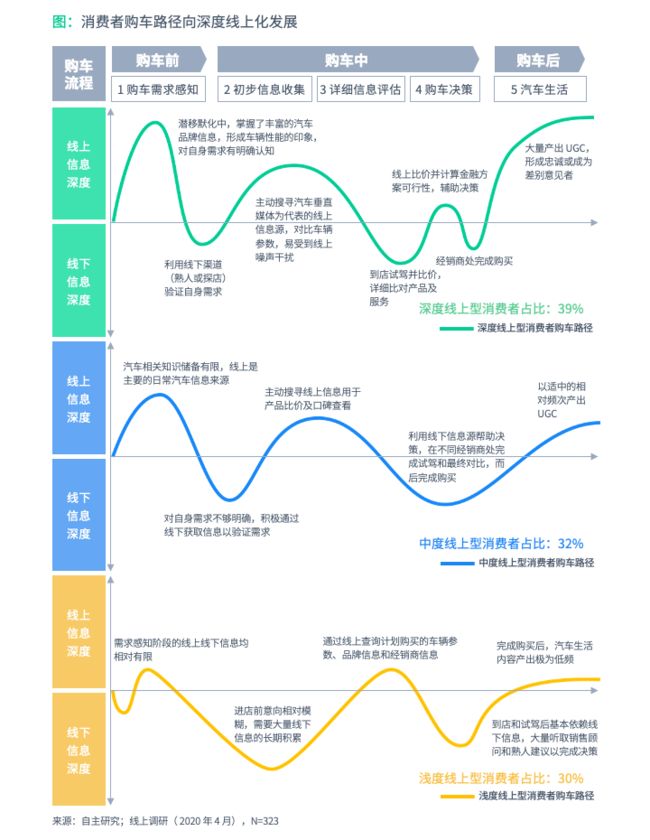

1.消费者购车路径向深度线上化发展

在乘用车市场加速步入存量时代的同时,消费者的购车路径开始向深度线上化发展。线上信息对消费者购车决策的渗透程度和影响力在逐渐加深,这一方面得益于车企积极利用数字渠道开展营销活动,另一方面则是由于消费者更愿意主动拥抱数字渠道。

神策数据对受访者群体的聚类分析结果显示,深度线上型消费者占比已达到 39%;有 90% 的消费者会在有明确的购车计划前,主动通过线上渠道获取信息。车企的数字营销依然需要在渠道选择、内容形式和需求匹配上下足功夫,并将数字营销活动渗透到消费者的整个决策旅程之中。

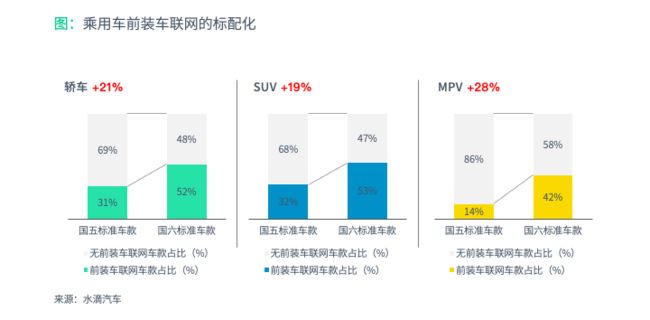

2.消费者用车场景日益智能化

用车场景智能化将是新四化为下一个十年带来的重要转变。在国六时期( 2019.7 以后)的车款中,轿车、SUV 和 MPV 车型的前装车联网配置比例已达到 52%、53% 和 42%,整体配置率在 50% 以上。这既是用车场景智能化的基础,也是自动化和网联化融入用车场景的开端。

神策认为,乘用车在智能网联上也会形成一种以服务和利润为导向的模块化架构,这将极大丰富消费者的数字化用车场景。多样化的数字体验、汽车软件的进步和计算能力的飞跃会产生大量的用户行为数据,但车企在用户行为数据后续的分析和应用方面经验尚少。

四

车企行动启示

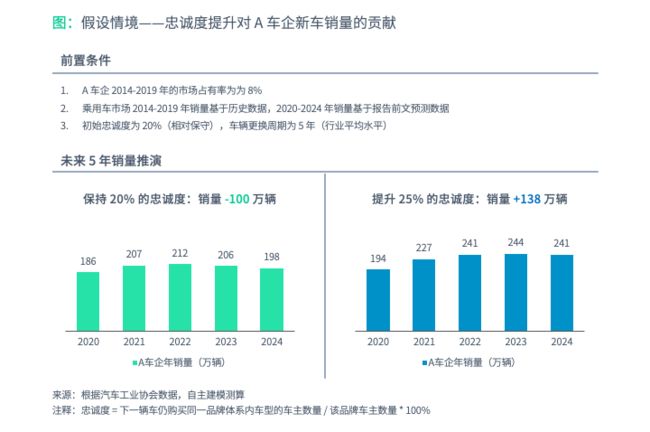

1.提升车主忠诚度,是车企实现逆势增长的核心思路

不可否认,首购需求依然是车企当前主要的收入贡献来源。但存量时代,依靠逐渐缩减的首购客群来实现业务增长的可能性微乎其微。

神策的观点是,车企需将提升车主忠诚度作为逆势增长的核心思路。在未来假设情境下,忠诚度持续且平缓的提升将帮助车企实现从负转正的巨大市场增量,这值得所有车企重视。

要在中国乘用车市场的转型中占得先机,车企更为理性的选择是吸引现有车主,通过主动加深与现有车主的联系,促使他们完成品牌体系内的换购和增购。

实际上,服务质量是影响消费者忠诚度提升最为关键的因素之一,车企除改进服务质量,打造卓越的产品,并持续打造品牌力以外,还需找到提升车主忠诚度的新武器。

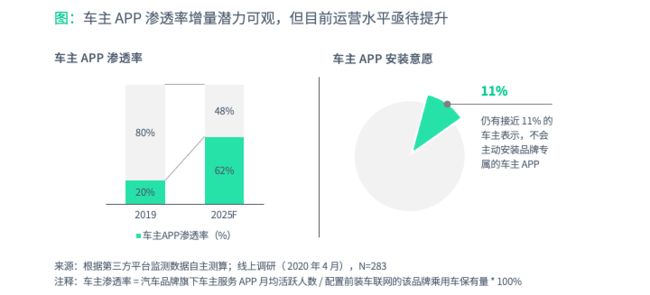

2.车企需重新审视数字渠道,将新四化趋势下车主 APP 的价值最大化

面对数字化的消费者,车企需要重新审视数字渠道的价值,将车企旗下的各类移动端 APP 作为与消费者建立联系的数字桥梁。2019 年,车主 APP 的渗透率仅为 20%,但到 2025 年,车主 APP 的渗透率将是 2019 年的 3 倍,3 倍于今的未来用户中蕴含的巨大增购及换购需求不容忽视。

值得注意的是,现阶段较低的渗透率也暴露出了车企 APP 产品运营水平的欠缺,有 11% 的车主明确表示,他们不会主动安装品牌专属的车主 APP。

对车主 APP 的精细化运营绝非提升数字体验的简单用例。在已使用车主 APP 的消费者中,有 70% 的车主表示,会经常使用 APP 对自己的车辆加以管理和控制,使用车况查询服务的车主比例更是达到了 73%。就现阶段而言,相比座舱内的智能体验场景,普适的、有移动设备介入的车联网交互场景是改善车主数字体验的最佳落地点。

3.车企应加快行动,将品牌融入消费者全领域的汽车生活中,掌握未来利润池的话语权

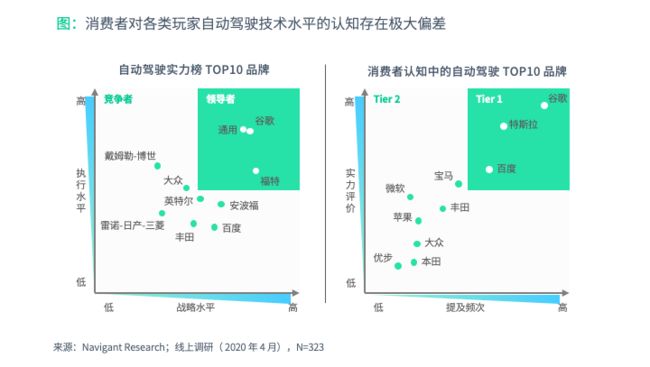

须注意的是,各类玩家均希望在未来的智能化用车场景中与消费者建立联系。部分科技巨头和新兴车企在自动化和网联化上做出的探索,使他们获得了更多的媒体关注,在不经意间淡化了传统车企品牌于新四化领域应有的印记。

调研结果显示,消费者对各类玩家自动驾驶技术水平的认知与实际情况存在极大偏差,这种偏差同样大概率存在于与其他未来利润池相关的领域。

传统车企品牌的淡化无疑会影响他们在未来利润池方面的话语权。神策建议,车企应提早行动,通过数字渠道,将品牌融入消费者全领域的汽车生活之中。

>> 点击文末“阅读原文”,下载完整报告。

点击“阅读原文”,获取汽车行业最新洞见