一个月暴涨3倍!这个指数太牛了

见习记者 文景

受到铁矿石、煤炭等大宗商品贸易升温因素提振,波罗的海干散货运指数隔夜再次大涨,涨幅为3.79%,报1617点,为2019年11月5日以来的最高位。该指数上周大涨68.5%,为有史以来最大周涨幅。

6月份一个月内,该指数从520点涨到1617点,涨了3倍。今年5月,由于遏制冠状病毒所实施的全球封锁导致全球贸易冻结,该指数一度暴跌至393点的低位,为2016年来最低。

全球经济复苏波罗的海指数报复性反弹

波罗的海干散货指数反映着世界几条主要航线的即期运费变化,包含海岬型/好望角型、巴拿马型、超灵便型三种船型运价。其中好望角型船只载重量17-18万吨,主要用于铁矿石和煤炭等工业物资的长途运输,巴拿马型船只载重量在6-8万吨,主要运输谷物和糖等民生物资,超灵便型船只载重量在5-6万吨,主要运输谷物、化肥、水泥等产品。

波罗的海干散货指数是全球海运市场的晴雨表,而海运与全球经济的景气程度密切相关,它主要涉及粮食、铁矿石、煤炭等以散装形式处理和运输的货物和原材料,它们需要通过船只海运进行贸易。

国际权威海运分析报告表示:“随着疫情环节,中国复产复工加快,中国企业开始补充库存,基础设施投资的支出业开始增加,而且这两项需求始终保持旺盛,由此导致中国对国际铁矿石需求大增,因此,海岬型货运收益开始上升。这是导致最近波罗的海干散货指数大涨的主要原因。报告说,巴西和澳大利亚的铁矿石发货量都有所回升。

中电投先融期货重庆分公司负责人应杰指出,好望角型船运价指数走强的主要原因是中国铁矿石的需求增加,而全球经济已经过了最差的时点,欧洲美国都在开始恢复经济活动。这也利好海运市场。据有关统计数据显示,过去三周,中国钢铁原料库存稳步下降,上周降至1.0775亿吨,为2016年10月以来的最低水平。

今年5月中旬,国际铁矿石期货开启新一轮升势,波罗的海指数随之快速反弹,6月18日该指数单日暴涨22.6%,创史上最大单日涨幅,其中主要负责铁矿石运输的好望角型船运价指数飙升49.6%。除了铁矿石以外,其他大宗原商品价格最近也随着经济恢复而反弹,原油几个三个月来上挣了1倍,铜价格上挣了20%,这也促使了波罗的海指数进一步走高。

海运市场长期前景依然疲弱

波罗的海指数后期能否持续上涨,还是取决于全球经济的复苏进度,不过这一进程可能不是太乐观。

上周世卫组织发出警告,新冠疫情在全球仍呈快速扩散态势,疫情防控依然面临考验。根据今天的最新统计,全球新冠肺炎累计确诊病例数突破933万例。目前全球有10个国家累计确诊数超过20万,除美国外,还有巴西、俄罗斯、印度、英国、西班牙、秘鲁、智利、意大利和伊朗。美国累计确诊病例已经超过242万例。

单日新增确诊病例数连续20日高于10万例,多个地区的疫情正在快速蔓延,一些国家疫情出现反弹。

《船舶买卖市场周报》分析师AlliedShipbroking说:“进入秋季,疫情可能卷土重来,封锁经济的威胁仍存在,西方国家经济复苏步伐仍然缓慢,地缘政治问题仍在继续,这使得正在进行的全球经济复苏夭折。进而打压国际海运市场。新一轮严厉的隔离措施将再次严重打击全球供应链和航运市场。另一方面,即使经济复苏,航运业和资源生产商仍需要政府更多扶持政策的出台。

上周五,美联储官员警告,对于疫情遏制措施的不足可能导致需要进行更长时间的封锁,就业市场的积极势头也可能很快反转。

今天,国际货币基金组织(IMF)将发布最新全球经济预测。外界预计,相比4月有关2020全球经济衰退的前一份预测,国际货币基金组织的新预测会更加悲观。4月份,国际货币基金组织预计全球经济会遭受上世纪三十年代以来最严重的经济危机,将萎缩3%。

国际货币基金组织首席经济学家GitaGopinath上周二表示,“自大萧条以来,发达和新兴市场将在2020年首次同时衰退。即将发布的6月份《世界经济展望报告》可能显示经济萎缩幅度比之前预计的更加严重。”

航运股短期依然承压

虽然BDI指数涨了3倍,但是海运股近期波澜不惊。中远海控月内上涨9%,中远海能月涨1.08%,招商轮船月跌1.72%。

天风证券6月22日发布最新的研究报告指出,目前全球消费国整体经济仍在偏弱区间,短期复工复产推动货量提升,中期仍需关注疫情反复。新兴经济体中,仅中国的防控较好,其余国家的疫情防控情况尚不明朗,医疗条件或成下半年全球经济共振的瓶颈。新冠疫情尤其是近期的一些新情况,可能造成全球港航的检验检疫要求进一步提升,拉低海运的周转效率。此外,海内外关系较为微妙,中国的出口经济可能存在隐患。

综合来看,新冠肺炎对航运港口行业的影响较为深远,下半年行业的核心变量为“全球经济回升的力度与强度”、“全球疫情发展”、“国际关系”,而这三大变量或又主要取决于疫情影响的演变,因而当前时点行业前景尚不明朗,近期货量回升的持续性可能存在压力,短期行业进入上行大周期的概率不高。

从具体细分板块看,在集运行业:由于集运的运输品种多为生活必需品及工业原材料,如新冠疫情不出现大规模反复、国际关系不进一步恶化,行业有望进入货量回补带来的高景气阶段,但是由于核心变量疫情的后续走势难以预测,风险和收益可能同步上升。

在油运行业:原油价格暴跌,库存端的需求替代消费端的需求拉动行业进入抢运,TD3C航线的TCE一度逼近25万美元/天,行业Q2业绩大概率大幅增长,且中美一阶段经贸协议的签订有望加速美油出口至远东的运距逻辑兑现,但是由于全球原油库存目前已处高位,后续或需时日对此予以消化,因此行业可能进入景气度的回落阶段,借鉴14-16年的行业经验,行业或需1-2年的时间才能消化期间积累的库存。建议关注行业中报业绩带来的情绪修复。

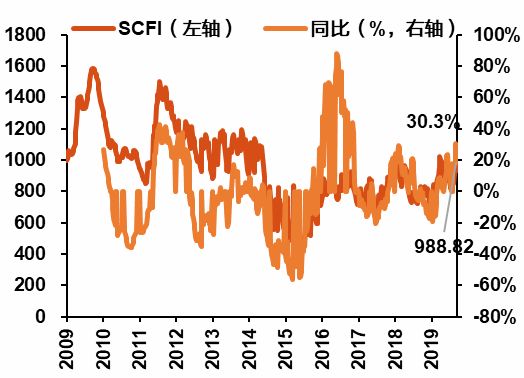

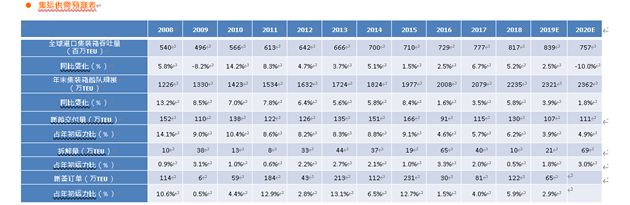

今年运价出现大幅修复,含燃油附加费的同比增长率超30%,集运需求预测如下。

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!