“创投商学将教会你用创业者的思维投资,用投资人的格局创业”下面的内容由创投商学创始人杨峰为你解读:

“这是近几年来中期业绩最为靓丽的一份成绩单。”

8月30日,中国工商银行董事长易会满在2018年中期业绩发布会如是总结。至此,工、农、中、建四大行的中期业绩悉数披露完毕。

从数据来看,上半年四大行的营收和净利润增速开始回升,不良率均有不同程度下降,净息差明显改善,已经彻底走出2015年以来的业绩低迷期。

但另一方面,资管新规使得银行理财收入出现断崖式下跌,而下半年相对充裕的市场流动性,也让银行净息差能否继续改善打上一个问号。这些都意味着,银行业绩触底反弹之路并不轻松。

日赚30亿 净利增速回升至5%左右

从中期财报来看,2018年上半年四大行共实现净利润5397亿元,平均日赚30亿元。营业收入和净利润增速也出现不同程度的回升。其中,农行的营收增速和净利润增速均为最快,分别达到10.6%和6.7%。

据腾讯新闻《棱镜》统计,2016年四大行的净利润增速悉数降至2%以内,甚至首次出现了负增长;2017年上半年,四大行中净利润增速最快的建行,也仅为3.81%。

建行在2018年中期业绩报告中,详细剖析了净利润增速回升的原因:一是生息资产实现适度增长,结构优化和定价水平提升带动净利息收入较上年同期增加 216亿元;二是克服监管政策及市场环境等不利因素,手续费及佣金净收入保持稳定,其中信用卡、对公新型结算等新兴产品实现较快增长;三是业务及管理费同比增幅 5.86%,与效益增长保持匹配;成本收入比22.11%,较上年同期下降 0.19 个百分点。

易会满在业绩报告会上提到,上半年工行4.5%的净利润增速在可比同业中虽然较低,但胜在含金量高。他解释称,一是反映工行成长性的拨备前利润增速达到了8.9%,属于较高水平;二是上半年的拨备提取比去年同期多提了27%,此外,工行上半年的贷款核销动用了552亿元的拨备,这些数据都对净利润产生一定的影响。

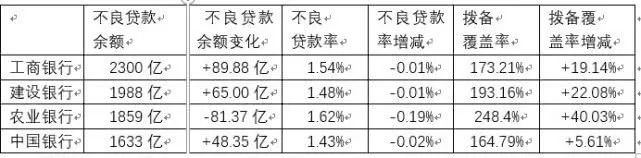

不良率与拨备率一减一增

从财报数据来看,2018年上半年,四大行不良贷款率均出现小幅下降,拨备覆盖率则有大幅上升的趋势。其中,农行不良率下降19个BP,降幅最大;拨备覆盖率上升40%,升幅最大。

值得一提的是,农行也是四大行中,唯一一家不良贷款余额和不良贷款率出现“双降”的银行。

农行管理层在业绩报告会上称,上半年共计处置了表内不良资产640亿元,从2016年开始农行对不良资产处置的力度非常大,2016、2017年分别处置不良资产1416亿元、1608亿元。在处置方面总的策略是多清收、多核销、适度批量转让。2018年上半年通过直接赔偿、诉讼赔偿等方式实现现金清收278亿元,占总处置额的47%,居四大行首位。

在资产质量方面,工行不良率较年初下降1BP至1.54%,连续6个季度下降,上半年贷款逾期率、逾期贷款与不良贷款之间的剪刀差均连续8个季度下降。作为不良贷款的“后备军”,工行2016年的剪刀差一度高达1896亿元,如今已下降到396亿元,降幅达到80%。

易会满称,在2013年中国经济进入新常态后,银行还能保持这么低的不良率,导致外界对于银行是否真实全面的反映资产质量持怀疑态度。

他解释道,银行的低不良率是用巨大的财务成本换来的。以工行为例,在2015-2017年,工行花了2050亿元真金白银,共处置了6000亿元的不良贷款。今年也计划投入1000亿元真金白银,来处置2200亿元不良贷款。也就说四年时间工行共处置了8200亿元不良资产。以贷款余额14万亿元计算,处置的不良贷款占到了6%。

“为了保持资产质量的优良银行付出了巨大的财务成本,才使得现在的资产负债表更加干净。” 易会满强调称,他对于2018年全年的不良贷款率的判断是稳中有降。

净息差有所改善 但恐难以持续

从收入结构来看,目前四大行的利息净收入仍占总收入的7成以上。因此,决定利息净收入水平的净息差这一指标,成为评判银行盈利能力的最重要因素。

净息差的改善对银行收入影响到底有多大?此前中行副行长张青松曾介绍过,净息差1个基点的改善,转化成银行利息收入,将近20亿元。

财报数据显示,2018年上半年,四大行的净息差均有所改善,其中,建行的提升幅度最大,上升了20个BP。建行称,这是受央行定向降准的影响,以及本集团通过优化资产负债结构、提高资产收益率和加大存款推动力度等措施,使得生息资产收益率上升幅度高于付息负债付息率上升幅度。

截至2018年6月末,中行净息差达到了1.88%,比去年全年上升4个基点,张青松解释了三点原因:一是受益于美联储加息,中行境外资产收益率持续走高,推动了该行境外机构净息差的上升;二是该行主动优化自身的资产负债结构,境内人民币中长期贷款的占比同比提高了1.3个百分点,境内人民币活期存款平均余额的占比同比提升了1.1个百分点;三是央行下调了存款准备金率,境内人民币存放央行平均余额在生息资产中的占比同比下降了1.4个百分点。

但值得一提的是,环比2018年第一季度的净息差,四大行第二季度的净息差要么持平,要么下降,净息差短期见顶信号明显。

对此,建行首席财务官许一鸣提到,建行二季度净息差环比下降1个BP,主要是因为一季度定向降准释放了建行2300亿元准备金,这些资金此前存在央行的利率为1.62%,退回建行后至少可以加2个百分点,明显提高了一季度的利润水平。

工行行长谷澍也提到,工行二季度净息差和一季度持平,是否意味着已经见顶,还有待观察。他判断,下半年整个市场的流动性比较充裕,最近货币市场的利率出现下行,但影响的是短期贷款和期限较短的债券。对于中长期贷款和期限较长的债券,目前影响并不明显,从这个角度看,未来货币市场的利率变化和净息差的变化情况还有待观察。

农行副行长张克秋对于未来净息差的判断是:稳中有可能下降。她认为,下半年市场合理的流动性充裕,导致资金市场的利率增速会下行。从银行资产端来看,收益率上升的可能性不大;从负债端来说,银行负债成本稳中有升,上半年农行的付息率是1.35%,呈上升趋势。基于这两端算下来,“我个人认为净息差会行业性的趋稳,稳中有可能下降。“

理财收入断崖式下跌

2018年4月,征求意见许久的资管新规正式落地。随后,7月20日,中国银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》,近30万亿的银行理财市场迎来统一规范。

理财新规对于银行理财收入的影响立竿见影。中期财报显示,2018年上半年建行理财产品业务收入 65.52 亿元,较上年同期减少58.29 亿元,降幅达47.08%,主要是受资管新规及理财产品市场发行成本较快提升影响。

农行财报显示,上半年代理业务手续费收入122.31亿元,较上年同期减少 25.45 亿元,下降17.2%,主要是由于代客理财业务收入减少。

农行管理层称,上半年理财规模增速出现了行业性的放缓情况。农行上半年理财规模达1.85万亿元,增速放缓至5.4%。在他们看来,资管新规对于非标投资的期限错配、嵌套、杠杆率和估值都提出了更高的要求,对于银行资产配置能力带来了很大的挑战。

据易会满介绍,工行到6月底的理财总额是3.37万亿元,比年初增加了3000多亿元,增幅10%,虽然在总量上保持了稳定,但理财收入下降了20%,整个行业的理财收入下降了50%。

在他看来,尽管新规对于银行理财短期有一些影响,但对于行业长期发展还是有利的,银行理财未来正式回归到受人之托、代客理财,银行也将从利差模式转型到管理费模式,真正打破刚兑,这也是资管新规的核心内容。

他还介绍了工行下一步应对资管新规的措施:一是多维度加快资管业务转型,以净值化为导向来推动产品转型,以客户为中心提升销售的质效等;二是统筹综合资管优势,把涉及到资管领域的理财、私人银行、养老金托管、基金、保险等统筹起来,实现全方位的配置;三是积极打造境外资管平台,提升工行资管业务的国际化水平。

无独有偶,在介绍下一阶段重点工作时,中行行长刘连舸也提到,将积极顺应资管新规出台后市场格局的变化,调整业务模式,提高投研能力,加强销售能力建设,扩大海外资管规模。看来,境外资管业务将是四大行下一步发力点。

正如易会满所言,做银行始终伴随着风险。当被问及下一步有什么挑战时,他提到,贸易摩擦对世界对中国经济带来一些新的不确定性因素,国内经济领域一些深层次、结构性的矛盾显性化,并向金融领域来传导。利率市场化、跨界竞争、监管新政对银行的监管成本跟合规要求,会带来更多的成本投入等等。

农行行长赵欢也提到,贸易摩擦会给世界经济带来什么样的影响,这些影响延伸到我国对我们有没有影响,这些都还需要持续地观察。为了有备无患,银行在有能力的时候,为潜在的风险做出一些提前的安排,这也是农行上半年大幅提高拨备的原因。

建行首席经济学家黄志凌的判断是,下半年国际经济环境存在着很大的不确定性;为了防范系统性金融风险,金融监管将会继续加强,但是在监管的力度、方式、时机的把握上,会更加实事求是;金融市场的波动可能会进一步的加大,对银行的风险管理提出了新的挑战,“这几个方面都会对下半年银行的经营环境构成影响。”

要想获得更多创业投资资讯,点击创投商学官网链接银行之变:业绩极好,业务却难。