线性回归与梯度下降法-原理与Python实现【重要】

本文主要讲了梯度下降法的两种迭代思路,随机梯度下降(Stochastic gradient descent)和批量梯度下降(Batch gradient descent)。以及他们在python中的实现。

梯度下降法

梯度下降是一个最优化算法,通俗的来讲也就是沿着梯度下降的方向来求出一个函数的极小值。那么我们在高等数学中学过,对于一些我们了解的函数方程,我们可以对其求一阶导和二阶导,比如说二次函数。可是我们在处理问题的时候遇到的并不都是我们熟悉的函数,并且既然是机器学习就应该让机器自己去学习如何对其进行求解,显然我们需要换一个思路。因此我们采用梯度下降,不断迭代,沿着梯度下降的方向来移动,求出极小值。

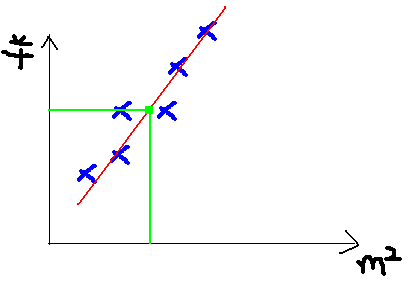

此处我们还是用coursea的机器学习课中的案例,假设我们从中介那里拿到了一个地区的房屋售价表,那么在已知房子面积的情况下,如何得知房子的销售价格。显然,这是一个线性模型,房子面积是自变量x,销售价格是因变量y。我们可以用给出的数据画一张图。然后,给出房子的面积,就可以从图中得知房子的售价了。

现在我们的问题就是,针对给出的数据,如何得到一条最拟合的直线。

对于线性模型,如下。

- h(x)是需要拟合的函数。

- J(θ)称为均方误差或cost function。用来衡量训练集众的样本对线性模式的拟合程度。

- m为训练集众样本的个数。

- θ是我们最终需要通过梯度下降法来求得的参数。

接下来的梯度下降法就有两种不同的迭代思路。

批量梯度下降(Batch gradient descent)

现在我们就要求出J(θ)取到极小值时的θTθT向量。之前已经说过了,沿着函数梯度的反方向下降就能最快的找到极小值。

- 计算J(θ)关于θTθT的偏导数,也就得到了向量中每一个θθ的梯度。

∂J(θ)∂θj=−1m∑i=0m(yi−hθ(xi))∂∂θj(yi−hθ(xi))=−1m∑i=0m(yi−hθ(xi))∂∂θj(∑j=0nθjxij−yi)=−1m∑i=0m(yi−hθ(xi))xij(1)(2)(3)(1)∂J(θ)∂θj=−1m∑i=0m(yi−hθ(xi))∂∂θj(yi−hθ(xi))(2)=−1m∑i=0m(yi−hθ(xi))∂∂θj(∑j=0nθjxji−yi)(3)=−1m∑i=0m(yi−hθ(xi))xji - 沿着梯度的反方向更新参数θ的值

θj:=θj+α∂J(θ)∂θj:=θj−α1m∑i=0m(yi−hθ(xi))xijθj:=θj+α∂J(θ)∂θj:=θj−α1m∑i=0m(yi−hθ(xi))xji - 迭代直到收敛。

可以看到,批量梯度下降是用了训练集中的所有样本。因此在数据量很大的时候,每次迭代都要遍历训练集一遍,开销会很大,所以在数据量大的时候,可以采用随机梯度下降法。

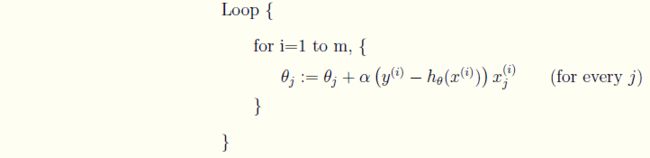

随机梯度下降(Stochastic gradient descent)

和批量梯度有所不同的地方在于,每次迭代只选取一个样本的数据,一旦到达最大的迭代次数或是满足预期的精度,就停止。

可以得出随机梯度下降法的θ更新表达式。

迭代直到收敛。

两种迭代思路的python实现

下面是python的代码实现,现在仅仅是用纯python的语法(python2.7)来实现的。随着学习的深入,届时还会有基于numpy等一些库的实现,下次补充。

#encoding:utf-8

#随机梯度

def stochastic_gradient_descent(x,y,theta,alpha,m,max_iter):

"""随机梯度下降法,每一次梯度下降只使用一个样本。

:param x: 训练集种的自变量

:param y: 训练集种的因变量

:param theta: 待求的权值

:param alpha: 学习速率

:param m: 样本总数

:param max_iter: 最大迭代次数

"""

deviation = 1

iter = 0

flag = 0

while True:

for i in range(m): #循环取训练集中的一个

deviation = 0

h = theta[0] * x[i][0] + theta[1] * x[i][1]

theta[0] = theta[0] + alpha * (y[i] - h)*x[i][0]

theta[1] = theta[1] + alpha * (y[i] - h)*x[i][1]

iter = iter + 1

#计算误差

for i in range(m):

deviation = deviation + (y[i] - (theta[0] * x[i][0] + theta[1] * x[i][1])) ** 2

if deviation <EPS or iter >max_iter:

flag = 1

break

if flag == 1 :

break

return theta, iter

#批量梯度

def batch_gradient_descent(x,y,theta,alpha,m,max_iter):

"""批量梯度下降法,每一次梯度下降使用训练集中的所有样本来计算误差。

:param x: 训练集种的自变量

:param y: 训练集种的因变量

:param theta: 待求的权值

:param alpha: 学习速率

:param m: 样本总数

:param max_iter: 最大迭代次数

"""

deviation = 1

iter = 0

while deviation > EPS and iter < max_iter:

deviation = 0

sigma1 = 0

sigma2 = 0

for i in range(m): #对训练集中的所有数据求和迭代

h = theta[0] * x[i][0] + theta[1] * x[i][1]

sigma1 = sigma1 + (y[i] - h)*x[i][0]

sigma2 = sigma2 + (y[i] - h)*x[i][1]

theta[0] = theta[0] + alpha * sigma1 /m

theta[1] = theta[1] + alpha * sigma2 /m

#计算误差

for i in range(m):

deviation = deviation + (y[i] - (theta[0] * x[i][0] + theta[1] * x[i][1])) ** 2

iter = iter + 1

return theta, iter

#运行 为两种算法设置不同的参数

# data and init

matrix_x = [[2.1,1.5],[2.5,2.3],[3.3,3.9],[3.9,5.1],[2.7,2.7]]

matrix_y = [2.5,3.9,6.7,8.8,4.6]

MAX_ITER = 5000

EPS = 0.0001

#随机梯度

theta = [2,-1]

ALPHA = 0.05

resultTheta,iters = stochastic_gradient_descent(matrix_x, matrix_y, theta, ALPHA, 5, MAX_ITER)

print 'theta=',resultTheta

print 'iters=',iters

#批量梯度

theta = [2,-1]

ALPHA = 0.05

resultTheta,iters = batch_gradient_descent(matrix_x, matrix_y, theta, ALPHA, 5, MAX_ITER)

print 'theta=',resultTheta

print 'iters=',iters代码见github。https://github.com/maoqyhz/machine_learning_practice.git

运行结果ALPHA = 0.05

theta= [-0.08445285887795494, 1.7887820818368738]

iters= 1025

theta= [-0.08388979324755381, 1.7885951009289043]

iters= 772

[Finished in 0.5s]ALPHA = 0.01

theta= [-0.08387216503392847, 1.7885649678753883]

iters= 3566

theta= [-0.08385924864202322, 1.788568071697816]

iters= 3869

[Finished in 0.1s]ALPHA = 0.1

theta= [588363545.9596066, -664661366.4562845]

iters= 5001

theta= [-0.09199523483489512, 1.7944581778450577]

iters= 516

[Finished in 0.2s]总结

梯度下降法是一种最优化问题求解的算法。有批量梯度和随机梯度两种不同的迭代思路。他们有以下的差异:

- 批量梯度收敛速度慢,随机梯度收敛速度快。

- 批量梯度是在θ更新前对所有样例汇总误差,而随机梯度下降的权值是通过考查某个样本来更新的

- 批量梯度的开销大,随机梯度的开销小。

使用梯度下降法时需要寻找出一个最好的学习效率。这样可以使得使用最少的迭代次数达到我们需要的精度。

##################################################

最小二乘法与梯度下降法区别

最小二乘法跟梯度下降法都是通过求导来求损失函数的最小值,那它们有什么区别呢。

相同

1.本质相同:两种方法都是在给定已知数据(independent & dependent variables)的前提下对dependent variables算出出一个一般性的估值函数。然后对给定新数据的dependent variables进行估算。

2.目标相同:都是在已知数据的框架内,使得估算值与实际值的总平方差尽量更小(事实上未必一定要使用平方),估算值与实际值的总平方差的公式为:

其中为第i组数据的independent variable,为第i组数据的dependent variable,为系数向量。

不同

1.实现方法和结果不同:最小二乘法是直接对求导找出全局最小,是非迭代法。而梯度下降法是一种迭代法,先给定一个,然后向下降最快的方向调整,在若干次迭代之后找到局部最小。梯度下降法的缺点是到最小点的时候收敛速度变慢,并且对初始点的选择极为敏感,其改进大多是在这两方面下功夫。

参考文献

- 在博客中使用LaTeX插入数学公式

- 随机梯度下降(Stochastic gradient descent)和 批量梯度下降(Batch gradient descent )的公式对比、实现对比

- 随机梯度下降法

- 线性回归与梯度下降算法

- 梯度下降算法的Python实现

- 深入浅出--梯度下降法及其实现:最后矩阵计算不太明白