- 2021-08-26

影幽

在生活中,女人与男人的感悟往往有所不同。人生最大的舞台就是生活,大幕随时都可能拉开,关键是你愿不愿意表演都无法躲避。在生活中,遇事不要急躁,不要急于下结论,尤其生气时不要做决断,要学会换位思考,大事化小小事化了,把复杂的事情尽量简单处理,千万不要把简单的事情复杂化。永远不要扭曲,别人善意,无药可救。昨天是张过期的支票,明天是张信用卡,只有今天才是现金,要善加利用!执着的攀登者不必去与别人比较自己的

- 人怎么才能认识自己?

阿尚青子自由写作人

人怎么才能认识自己?(原问题)我从不愿意上纲上线地确定偌大的话题,就直接说吧。纵使你能认识世界上的万事万物,你很难做到真实地认识自己。因为即使就这个世界,基本上每个人也很难做到客观、公正、科学地认识。对你好的人就是好吗?一件事情是否能够保持永远原来的样子?借不到钱的男友,女友想离开他就理直气壮?父母对子女有几分慷慨,又有几分是无私?工作的意义究竟是什么?是工作需要你,还是你需要工作呢?诸如此类的问

- 2018-12-29

枫叶红时总多离别

2018年12月29日星期六昨天老师就告诉我们,今天下午不用上课,是图书漂流活动会。我觉得很兴奋,好期待。到了下午,我帮好忙就到外面去买书,刚一出去,就有一大帮的大哥哥、大姐姐围着我问要不要买书,买一本书送一颗糖。我看到了一本《小老虎比上树》的书,问大姐姐多少钱,大姐姐说这本书原价13块,现在便宜4块钱也就是9块钱卖给你,我就把一张10块钱给她找,她找了我一块钱。我现在想想我今天只带了10块钱,现

- 似乎老是忘记什么东西

灰台

S带上了耳机,眼前的一切都与她隔绝开来。虽是初春的好天气,花都开的正鲜艳,行人也都驻足欣赏,还有不少怀着好心情的年轻人在花树下打闹。不过S似乎并不在意这些,连耳机传来的rap也没有调动起她的兴致。一瞬间,心脏好像变成了黑洞,“啊,我身边还有几个人呢,似乎没有了吧”。阳光的温度覆盖到了脖子上,S抬头看了看开满花的树,“我妈好像还挺喜欢花的”,S随手拍了一张照片,微信发到自己一家三口的群里。过了一会,

- 傍晚

小罗琳

鸟叫声在小区那边,密密稠稠,轻快而明亮,它们是归巢前互道晚安呢!金色的黄昏洋洋洒洒地飘落在房屋上,给它们镀上了一层淡淡的金边。一到黄昏,没有一个地方不是热闹的,街上的车慢慢多起来,出来散步的人也三五成群,谈笑风生。狗狗们似乎也闷坏了,撒欢地你追我赶,尽管小雨刚停,但它们的热情不减,叫着跑着,好不热闹。潮湿的空气弥漫着醉人的芬芳,楼下的杜鹃花也欣欣然张开了嘴,火红的花瓣张扬地舞动着,鲜艳欲滴,花瓣似

- 2023-07-24

DXZHY

很2023年7月24号星期天,今天呢一早我就去开店,淋完花我就赶去了中心联谊,感谢中心联谊过程当中,他们在唱诵读者上面1.一边流泪,感觉自己的内在灵魂太长,时间没有得到这样了,所以一边唱手一边在流泪,我分不清楚自己是感动了,还是被呼唤的灵魂所能看到,但我就是哭了,泪流满面,我全身细胞在放松,最后我们荣耀完了之后,我打包了一部分回来,我发现我是挺真爱想摸的,然而。那我们商量好之后,他要做出一些违背我

- 上班的路

毛毛虫小姑娘

七点半起床,拉开窗帘,天公不作美今儿是个阴雨天,天灰蒙蒙的,毛毛雨细细密密洒落下来。脑海里的两个小人开始斗争了,一个说:“毛毛雨啦,穿着风衣打着伞穿行在雨中,是一道亮丽的风景,说不定能遇见帅哥呢!”一个说:“不要不要,走到公司衣服鞋子都潮呼呼的,趴在身上很不舒服,外面湿气这么重,对身体不好!”我思索片刻,慢吞吞为自己冲了杯五谷粉,悠哉悠哉喝完去坐班车了。

- 多子女家庭问题

3e5c5362403c

杨宁宁焦点解决网络初17中19坚持分享589天(2021.3.20)本周约练我1次,总计166次,读书打卡第256天案例督导收获:【家有老大篇】被爱与高期待下的独舞家里的第一个孩子往往集万千宠爱于一身。爸爸妈妈、爷爷奶奶、姥姥姥爷的目光都聚焦在他的身上。在这种光环下长大的孩子,就如小皇帝一般,衣来伸手、饭来张口。拥有爱的同时,也意味着拥有了更高的被期待,父母会花血本给你报各种各样的早教班,给你买各

- 生命如花

坦释空

每个人的心中都有一株妙莲花。这是禅家语。禅家总是站在理性的高处,以超越红尘的洒脱来参悟人生和自省生命。那么,凡俗中人呢?生如夏花之绚丽,死如秋叶之静美。这是诗人语。多少人在赞美:姑娘好像花一样!又有多少人在咏歌:花儿与少年。的确,人生如花。花一样的生命,理应自诞生之日起,就一瓣一瓣地绽放她的美丽与清香,使这个原本死寂荒凉的世界五彩缤纷,充满快乐。事实上,人类自诞生起,就一代一代地做着这方面的努力,

- 疯丫头(四岁)

明媚如月

妞妞在姥姥家呆了十多天,姥爷问她,想不想爸爸,妞妞说想,姥爷说,我把你送回去吧,妞妞说,不行,我要等爸爸来接我。让妞妞吃东西,她不吃,说再吃会吃成大胖子。妞妞不喜欢上幼儿园,马上要开学了,我引导她,说一些幼儿园的趣事儿,她打断我,说,别说啦!好吧,我闭嘴。还总说,妈妈不上班,陪她玩儿。我总说她长了张女孩儿脸,内心住着个女孩子,甚至是个猴子,淘的不要不要的。大中午的,晒着毒辣的大太阳在院子里玩儿水,

- 看不懂的秋天

騎黑馬的東北漢

金风玉露,秋高气爽,咋一看欲冷还暖,初秋不知何时悄悄来到了我们身边,遍野金涂,层林墨染。虽然少了几分绚丽的花飞蝶舞,却多了一抹简约的秋水长天,艳阳当空高照,满月亲人团圆,每个人情不自禁走进了秋,不带一丝残花落叶的凄凉,只多了一种喜悦期盼的情愫。图片发自App每个人都有自己喜欢的季节,在自己的内心里也会有着对季节的诠释。然而我却看不懂,说实话我不太喜欢秋,即使秋天是收获的季节。图片发自App连续几年

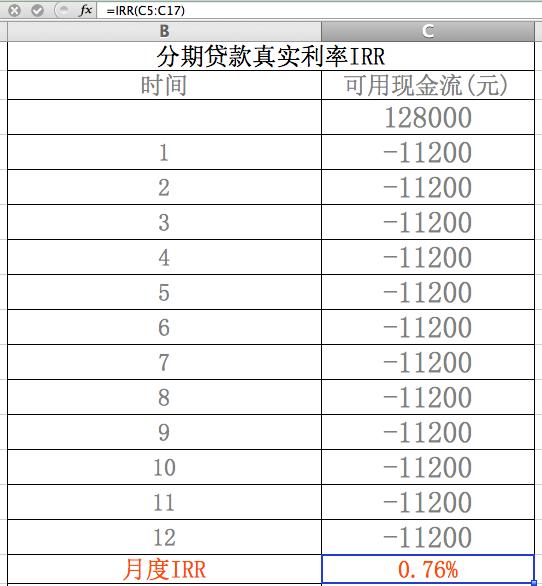

- 现金贷“租系统”产业崛起:租金3000,本金10万,一月回本

Dayon

最近,地下现金贷的全面崛起,已成了不可阻挡的趋势。大量民间资本开始涌入,民间高利贷、炒房团、土豪的钱,都裹挟其中。而地下现金贷的入门门槛正在不断降低,一条新的产业链开始崛起:租现金贷系统。现在,只需要10万本金,花3000元租个系统,两个人的团队,一个月就能回本。大量的小本金玩家进场了,为了急速获利,他们甚至将利率调到1600%以上。业内人士称,真实的现金贷用户,现在大概只有200多万。整个行业几

- 融开心告诉你:银行怎么靠你的信用卡赚钱

骊驰商学院

办卡送礼、刷卡返现……信用卡无论办卡还是用卡,福利不要太爽哦~~很多人出于种种原因,办理了多张信用卡。然而却不知道:只要你用信用卡消费,银行就已经开始用你的卡来赚钱了。银行怎么靠你的信用卡赚钱,骊驰融开心告诉你这些:银行怎么靠你的信用卡赚钱?1、信用卡利息收入。持卡人透支信用额度所支付的利息,这一部分是信用卡收入的主要部分。如持卡人逾期、还最低还款额时,利息就产生,日息万分之五哦~~2、信用卡年费

- 轻风拂柳《春意萦怀》之六

轻风拂柳

图/来自网络轻风拂柳《春意萦怀》之六轻风拂柳《春意萦怀》原韵烂熳芳林赏丽容,春光明媚盼相逢。娇桃绽蕊仙姿艳,淑杏凝脂玉色浓。对对黄莺穿树影,双双彩蝶逐花踪。风情小雅灵犀有,景美难将笔墨封。图/来自网络步轻风拂柳《春意萦怀》原韵(一)诗·时就三月阳春思丽容,花红柳绿也相逢。不歆桃蕊风姿艳,只慕书斋墨色浓。期翼共窗难觅影,时望携手苦寻踪。天涯海角君何有?一颗痴心哪日封?(二)诗·大漠孤烟滴翠丛林展媚容

- 冯玙哲诗歌。一日不见兮。

冯玙哲

图片发自App古书里有鱼,它们没有眼睛,有脚它们不恋爱,却亲密,像极了爱人鸢尾花,铺满月光的海,爱人的笑像春天开满矮墙的牵牛花我承认爱如此美好以至于我梦里有你远方的浪花似乎在激荡,一朵朵朝向你说的春暖花开,那大海摇曳的梦幻沙滩的脚印,印着属于我们彼此的恩爱浮光不会轻易的散去,反而会甜蜜爱人的心,像大海,翻滚着浪花涌向我,日日夜夜太阳花开满了村庄,田野有嫩绿的荷叶蜻蜓带来了信笺,写满情诗蝴蝶编织舞蹈

- 连环画中的冷门绝技:汉代宝藏“画像石”的神奇搬运(高清)

江户川小歪

虽然连环画只有巴掌大小,但是打开它,你会发现一座中国美术技法的宝库。单线白描是大家最熟悉不过了的,还有工笔重彩、黑白色块、素描、版画、剪纸等种种技术百花齐放。从80年代开始,画家们各显神通,做了诸多尝试,以至于达到了“万法皆为我用”的境界。今天我来说说一种冷门的美术——汉画像石。汉画像石是个什么东西?古时候,王族、有钱人会在墓穴的石头、砖头上绘制一些图案,这些东西有雕刻和绘画的双属性,在美术形式上

- 隔离在防晒霜前还是后防晒 隔离霜和防晒霜的区别是什么

氧惠导师

防晒霜是每天护肤的时候都需要使用的,主要针对的是紫外线,而隔离霜主要是用来隔离彩妆和空气中的脏东西,所以它用在化妆的前一步,即粉底液之前。二者缺一不可,也许很多人会说隔离霜有防晒成分,还要不要涂抹它,事实上,如果长期接触紫外线,只用隔离霜是不够的。➤推荐网购薅羊毛app“氧惠”,一个领隐藏优惠券+现金返利的平台。氧惠只提供领券返利链接,下单全程都在淘宝、京东、拼多多等原平台,更支持抖音、快手电商、

- 给自己放假一天

荷月木子

几天来的紧张劳动,不觉让自己精疲力尽。今请假为自己放假一天,只是想好好休息一下。这几天,一直下个不停的秋雨,早晨也停下来暂歇,这使天气格外晴朗,我的心随之感觉好清爽。此时,借休息换个心情也好。今把一切一切的疲惫都抛掉,充分休息,为明天的工作,好好歇一天。

- 读《幸福的勇气》有感

晓丽姐

1.三棱柱三棱柱,其中面朝来访者的两面是,可恶的他人与可怜的自己。来访者只能看到这两面,但第三面,猜猜是什么?其实是,应该怎么办?我们往往会沉浸在这样的故事中,他人是多么的可恶,我们是多么的可怜,而最重要的问题是,我应该怎么办?不妨花更多的心思在,我应该怎么办上面。2.课题分离课题分离,你做好自己的工作是自己的课题,而领导喜欢不喜欢你,要辞退你也是他的课题,我们要学会很好的课题分离。学习是孩子的事

- 采桑子 重阳

中年中二病

一九二九年十月人生易老天难老,岁岁重阳。今又重阳,战地黄花分外香。一年一度秋风劲,不似春光。胜似春光,寥廓江天万里霜。1929年重阳节是阳历10月11日。这年秋天,红四军在福建省西部汀江一带歼灭土著军阀,攻克了上杭,所以词中说“战地黄花分外香”。黄花指菊花,我国古代菊花的主要品种是黄的。《吕氏春秋·季秋纪》:“季秋之月:……菊有黄华(花)。”古人常于重阳赏菊。(来源:《毛泽东诗词鉴赏》河北人民出版

- 0416-无题37

傻猪唛的天空之城

办公室外,哗啦啦的下着雨。经过上周闷热,原以为没有春雨了,只是来得晚。天气预报说:本周都是阴雨天气。也好,春天就该是百花盛开,绵绵细雨。刚开始打开编辑器时想发一篇用心写的文章,后来又放弃了。想想有里程碑的意义等过几天再发。日更写得无主题无重点但在末尾我还是用心写了一句鸡汤的啊!给平凡的生活添一点仪式感,自己给自己制造小惊喜。

- 关于日更的思考

暖益

日更也有10天了,习惯还在养成的过程中,遇到一些问题。日更确实让我觉得有一些成长和思考,感觉也非常棒。但是最近日更遇到一些问题,一个是内容,一个是时间。【日更内容】想要写的内容其实很多,但是需要整理思路,花更多的时间思考,才能提高输出文章的质量。日更内容可通过得到的听书,日常的电影,或者学习获取。记得之前看过的《暗时间》,其中有一个方法就很适合用在此处,往头脑中放一个问题,有事没事拿出来思考或者找

- 冬奥会开幕式

快乐小鱼儿_9911

今天观看了冬奥会开幕式,立春,冬奥,元素的融合,精彩的设计。开幕式融合了太多的高科技,向世界展现了大国的风采。飘扬的雪花,美丽的舞蹈。雪的轻灵,花的妩媚,构成了美丽的圣火图。整个开幕式,大气,漂亮,鸟巢上方绚丽的烟花,点亮了夜空!开幕式结束了,带着我们的祝福,奥运健儿,再创佳绩。

- 揭秘上海陆家嘴的风水大战(二)

仙扑门

上文我们说到,日建立的全球金融中心一斩陆家嘴经济商业圈,二斩黄浦江上游龙脉,看我中如何应对反击风水挑衅?针对大刀来斩这样的“刀煞”,我们一般有三种策略:第一:硬碰硬,不成功便成仁。第二:盾牌保护,自保策略。第三:借力打力,顺势化解。我们先来看第一种:硬碰硬,不成功便成仁。你搞了个刀,我也搞个大刀,双刀相向,看谁狠!这种方法是否可行?我们都知道,两者之战必然会累及周围“无辜群众”,造成不必要的意外伤

- 旁观者清

童话story

今晚看了电影《五女闹京城》,结局出乎我的意料,兰依依和杨帆离婚了。我一直在心里反复的一句话是:女人都太过善良和心软,总会一次次原谅男人。我的心也在结尾处提升,我总期待着依依是否会原谅杨帆,但,没有。她很淡定,很坚决。如果是我,我觉得我会原谅,但作为一个旁观者,这个男人做生意失败,借的钱无法偿还,害怕债主殴打,就一个人躲起来,无问妻子的死活,完全就是没有责任感的渣男,怂包。当被依依无意中找到的时候哭

- 2021-08-25

木棉yang0314

无题不知不觉八月末了,凉爽的风吹进来,舒服的想留在这时光里,过去的不去想,正在发生的也不去想,未来的更不去想。就这样听着隔壁老樊的歌,留在这时光里。浮世半生,刚刚学会偷得半日闲,还有种沉甸甸的负罪感,感觉自己好自私。是啊,这些年何曾为自己真正活过?可谁又不是背着沉重的担子,昨天去看,才知道北花的母亲病重,赶紧联系询问,她说:“谁都不要说,是我的一个情绪出口,写出来不是为了告诉别人,请你理解!”其实

- 第九章 肿瘤放射治疗

晨翕

放射物理学:主要研究各种放射源的性能特点、治疗剂量学、质量控制、质量保证及辐射防护等放射生物学:主要研究机体正常组织和肿瘤组织对射线对反应及如何人为地改变这些反应对质和量。放射技术学:主要研究具体运用各种放射源及设备治疗肿瘤患者,包括射野设置、体位固定、定位、摆位操作等技术实施。临床放射肿瘤学:在临床肿瘤学的基础上,研究肿瘤放射治疗的适应证,根据病理、分期、预后确定治疗策略,综合运用放射物理、放射

- 《晕乎乎的米》

94min呀

图片发自App今天我们渝川茶叶公司的孔总生日,忙了一下午亲手给我大爹现学现做了一束手工花,哈哈哈,挺有成就感的。很开心师傅和师兄能赶过来给他一起庆祝生日,特别有心还给带了礼物,感谢师傅师兄以及一木队的姐妹们一直以来对我们渝川公司的支持,感恩!今天高兴就喝了点酒,结果就喝晕了,这酒量真是没谁了。。。。。刚准备回家结果酒店推车上一瓶饮料掉下来扎扎实实地砸在了脚上,脚趾直接就乌了。让我心疼自己一秒。。。

- 借力创新 共同进步

徐立华

借力创新共同进步文/徐立华2021年8月22日为期3天的第七届线上教育行走全国教师公益研修夏令营活动落下来了帷幕,但是美仁们的行走热情并没有减弱,从24日到26日每个学习群里都在进行着活动后的继续分享活动,26日晚上海的周连秀老师给我们分享了作为不擅长写作的她做志愿者的计划和行动,在周老师的分享中,我深深被她的教育智慧所折服。周老师不擅长写作,但是她又非常想参加教育行走活动,怎么办呢?思考之后,她

- 我的收获

微尘微风

昨晚我做了一次读书会的主持,收获很大。其实当安排我做主持人的时候,一种使命感和责任感就让我很有力量,能够让我更投入的阅读,这个就让我很受益,读书变得认真了,好像以前都不是读书,都是走马观花,这次真的为了把工作做好,所以这次阅读会觉得有特别多的收获。因为有七节内容,自己确实每节都做了笔记了,但当我上场的时候。我又觉得我准备的不够充分。如果有下次,我想我在这些方面应该更应该加强,我要准备一些不同情况。

- tomcat基础与部署发布

暗黑小菠萝

Tomcat java web

从51cto搬家了,以后会更新在这里方便自己查看。

做项目一直用tomcat,都是配置到eclipse中使用,这几天有时间整理一下使用心得,有一些自己配置遇到的细节问题。

Tomcat:一个Servlets和JSP页面的容器,以提供网站服务。

一、Tomcat安装

安装方式:①运行.exe安装包

&n

- 网站架构发展的过程

ayaoxinchao

数据库应用服务器网站架构

1.初始阶段网站架构:应用程序、数据库、文件等资源在同一个服务器上

2.应用服务和数据服务分离:应用服务器、数据库服务器、文件服务器

3.使用缓存改善网站性能:为应用服务器提供本地缓存,但受限于应用服务器的内存容量,可以使用专门的缓存服务器,提供分布式缓存服务器架构

4.使用应用服务器集群改善网站的并发处理能力:使用负载均衡调度服务器,将来自客户端浏览器的访问请求分发到应用服务器集群中的任何

- [信息与安全]数据库的备份问题

comsci

数据库

如果你们建设的信息系统是采用中心-分支的模式,那么这里有一个问题

如果你的数据来自中心数据库,那么中心数据库如果出现故障,你的分支机构的数据如何保证安全呢?

是否应该在这种信息系统结构的基础上进行改造,容许分支机构的信息系统也备份一个中心数据库的文件呢?

&n

- 使用maven tomcat plugin插件debug关联源代码

商人shang

mavendebug查看源码tomcat-plugin

*首先需要配置好'''maven-tomcat7-plugin''',参见[[Maven开发Web项目]]的'''Tomcat'''部分。

*配置好后,在[[Eclipse]]中打开'''Debug Configurations'''界面,在'''Maven Build'''项下新建当前工程的调试。在'''Main'''选项卡中点击'''Browse Workspace...'''选择需要开发的

- 大访问量高并发

oloz

大访问量高并发

大访问量高并发的网站主要压力还是在于数据库的操作上,尽量避免频繁的请求数据库。下面简

要列出几点解决方案:

01、优化你的代码和查询语句,合理使用索引

02、使用缓存技术例如memcache、ecache将不经常变化的数据放入缓存之中

03、采用服务器集群、负载均衡分担大访问量高并发压力

04、数据读写分离

05、合理选用框架,合理架构(推荐分布式架构)。

- cache 服务器

小猪猪08

cache

Cache 即高速缓存.那么cache是怎么样提高系统性能与运行速度呢?是不是在任何情况下用cache都能提高性能?是不是cache用的越多就越好呢?我在近期开发的项目中有所体会,写下来当作总结也希望能跟大家一起探讨探讨,有错误的地方希望大家批评指正。

1.Cache 是怎么样工作的?

Cache 是分配在服务器上

- mysql存储过程

香水浓

mysql

Description:插入大量测试数据

use xmpl;

drop procedure if exists mockup_test_data_sp;

create procedure mockup_test_data_sp(

in number_of_records int

)

begin

declare cnt int;

declare name varch

- CSS的class、id、css文件名的常用命名规则

agevs

JavaScriptUI框架Ajaxcss

CSS的class、id、css文件名的常用命名规则

(一)常用的CSS命名规则

头:header

内容:content/container

尾:footer

导航:nav

侧栏:sidebar

栏目:column

页面外围控制整体布局宽度:wrapper

左右中:left right

- 全局数据源

AILIKES

javatomcatmysqljdbcJNDI

实验目的:为了研究两个项目同时访问一个全局数据源的时候是创建了一个数据源对象,还是创建了两个数据源对象。

1:将diuid和mysql驱动包(druid-1.0.2.jar和mysql-connector-java-5.1.15.jar)copy至%TOMCAT_HOME%/lib下;2:配置数据源,将JNDI在%TOMCAT_HOME%/conf/context.xml中配置好,格式如下:&l

- MYSQL的随机查询的实现方法

baalwolf

mysql

MYSQL的随机抽取实现方法。举个例子,要从tablename表中随机提取一条记录,大家一般的写法就是:SELECT * FROM tablename ORDER BY RAND() LIMIT 1。但是,后来我查了一下MYSQL的官方手册,里面针对RAND()的提示大概意思就是,在ORDER BY从句里面不能使用RAND()函数,因为这样会导致数据列被多次扫描。但是在MYSQL 3.23版本中,

- JAVA的getBytes()方法

bijian1013

javaeclipseunixOS

在Java中,String的getBytes()方法是得到一个操作系统默认的编码格式的字节数组。这个表示在不同OS下,返回的东西不一样!

String.getBytes(String decode)方法会根据指定的decode编码返回某字符串在该编码下的byte数组表示,如:

byte[] b_gbk = "

- AngularJS中操作Cookies

bijian1013

JavaScriptAngularJSCookies

如果你的应用足够大、足够复杂,那么你很快就会遇到这样一咱种情况:你需要在客户端存储一些状态信息,这些状态信息是跨session(会话)的。你可能还记得利用document.cookie接口直接操作纯文本cookie的痛苦经历。

幸运的是,这种方式已经一去不复返了,在所有现代浏览器中几乎

- [Maven学习笔记五]Maven聚合和继承特性

bit1129

maven

Maven聚合

在实际的项目中,一个项目通常会划分为多个模块,为了说明问题,以用户登陆这个小web应用为例。通常一个web应用分为三个模块:

1. 模型和数据持久化层user-core,

2. 业务逻辑层user-service以

3. web展现层user-web,

user-service依赖于user-core

user-web依赖于user-core和use

- 【JVM七】JVM知识点总结

bit1129

jvm

1. JVM运行模式

1.1 JVM运行时分为-server和-client两种模式,在32位机器上只有client模式的JVM。通常,64位的JVM默认都是使用server模式,因为server模式的JVM虽然启动慢点,但是,在运行过程,JVM会尽可能的进行优化

1.2 JVM分为三种字节码解释执行方式:mixed mode, interpret mode以及compiler

- linux下查看nginx、apache、mysql、php的编译参数

ronin47

在linux平台下的应用,最流行的莫过于nginx、apache、mysql、php几个。而这几个常用的应用,在手工编译完以后,在其他一些情况下(如:新增模块),往往想要查看当初都使用了那些参数进行的编译。这时候就可以利用以下方法查看。

1、nginx

[root@361way ~]# /App/nginx/sbin/nginx -V

nginx: nginx version: nginx/

- unity中运用Resources.Load的方法?

brotherlamp

unity视频unity资料unity自学unityunity教程

问:unity中运用Resources.Load的方法?

答:Resources.Load是unity本地动态加载资本所用的方法,也即是你想动态加载的时分才用到它,比方枪弹,特效,某些实时替换的图像什么的,主张此文件夹不要放太多东西,在打包的时分,它会独自把里边的一切东西都会集打包到一同,不论里边有没有你用的东西,所以大多数资本应该是自个建文件放置

1、unity实时替换的物体即是依据环境条件

- 线段树-入门

bylijinnan

java算法线段树

/**

* 线段树入门

* 问题:已知线段[2,5] [4,6] [0,7];求点2,4,7分别出现了多少次

* 以下代码建立的线段树用链表来保存,且树的叶子结点类似[i,i]

*

* 参考链接:http://hi.baidu.com/semluhiigubbqvq/item/be736a33a8864789f4e4ad18

* @author lijinna

- 全选与反选

chicony

全选

<!DOCTYPE HTML PUBLIC "-//W3C//DTD HTML 4.01 Transitional//EN" "http://www.w3.org/TR/html4/loose.dtd">

<html>

<head>

<title>全选与反选</title>

- vim一些简单记录

chenchao051

vim

mac在/usr/share/vim/vimrc linux在/etc/vimrc

1、问:后退键不能删除数据,不能往后退怎么办?

答:在vimrc中加入set backspace=2

2、问:如何控制tab键的缩进?

答:在vimrc中加入set tabstop=4 (任何

- Sublime Text 快捷键

daizj

快捷键sublime

[size=large][/size]Sublime Text快捷键:Ctrl+Shift+P:打开命令面板Ctrl+P:搜索项目中的文件Ctrl+G:跳转到第几行Ctrl+W:关闭当前打开文件Ctrl+Shift+W:关闭所有打开文件Ctrl+Shift+V:粘贴并格式化Ctrl+D:选择单词,重复可增加选择下一个相同的单词Ctrl+L:选择行,重复可依次增加选择下一行Ctrl+Shift+L:

- php 引用(&)详解

dcj3sjt126com

PHP

在PHP 中引用的意思是:不同的名字访问同一个变量内容. 与C语言中的指针是有差别的.C语言中的指针里面存储的是变量的内容在内存中存放的地址 变量的引用 PHP 的引用允许你用两个变量来指向同一个内容 复制代码代码如下:

<?

$a="ABC";

$b =&$a;

echo

- SVN中trunk,branches,tags用法详解

dcj3sjt126com

SVN

Subversion有一个很标准的目录结构,是这样的。比如项目是proj,svn地址为svn://proj/,那么标准的svn布局是svn://proj/|+-trunk+-branches+-tags这是一个标准的布局,trunk为主开发目录,branches为分支开发目录,tags为tag存档目录(不允许修改)。但是具体这几个目录应该如何使用,svn并没有明确的规范,更多的还是用户自己的习惯。

- 对软件设计的思考

e200702084

设计模式数据结构算法ssh活动

软件设计的宏观与微观

软件开发是一种高智商的开发活动。一个优秀的软件设计人员不仅要从宏观上把握软件之间的开发,也要从微观上把握软件之间的开发。宏观上,可以应用面向对象设计,采用流行的SSH架构,采用web层,业务逻辑层,持久层分层架构。采用设计模式提供系统的健壮性和可维护性。微观上,对于一个类,甚至方法的调用,从计算机的角度模拟程序的运行情况。了解内存分配,参数传

- 同步、异步、阻塞、非阻塞

geeksun

非阻塞

同步、异步、阻塞、非阻塞这几个概念有时有点混淆,在此文试图解释一下。

同步:发出方法调用后,当没有返回结果,当前线程会一直在等待(阻塞)状态。

场景:打电话,营业厅窗口办业务、B/S架构的http请求-响应模式。

异步:方法调用后不立即返回结果,调用结果通过状态、通知或回调通知方法调用者或接收者。异步方法调用后,当前线程不会阻塞,会继续执行其他任务。

实现:

- Reverse SSH Tunnel 反向打洞實錄

hongtoushizi

ssh

實際的操作步驟:

# 首先,在客戶那理的機器下指令連回我們自己的 Server,並設定自己 Server 上的 12345 port 會對應到幾器上的 SSH port

ssh -NfR 12345:localhost:22

[email protected]

# 然後在 myhost 的機器上連自己的 12345 port,就可以連回在客戶那的機器

ssh localhost -p 1

- Hibernate中的缓存

Josh_Persistence

一级缓存Hiberante缓存查询缓存二级缓存

Hibernate中的缓存

一、Hiberante中常见的三大缓存:一级缓存,二级缓存和查询缓存。

Hibernate中提供了两级Cache,第一级别的缓存是Session级别的缓存,它是属于事务范围的缓存。这一级别的缓存是由hibernate管理的,一般情况下无需进行干预;第二级别的缓存是SessionFactory级别的缓存,它是属于进程范围或群集范围的缓存。这一级别的缓存

- 对象关系行为模式之延迟加载

home198979

PHP架构延迟加载

形象化设计模式实战 HELLO!架构

一、概念

Lazy Load:一个对象,它虽然不包含所需要的所有数据,但是知道怎么获取这些数据。

延迟加载貌似很简单,就是在数据需要时再从数据库获取,减少数据库的消耗。但这其中还是有不少技巧的。

二、实现延迟加载

实现Lazy Load主要有四种方法:延迟初始化、虚

- xml 验证

pengfeicao521

xmlxml解析

有些字符,xml不能识别,用jdom或者dom4j解析的时候就报错

public static void testPattern() {

// 含有非法字符的串

String str = "Jamey친ÑԂ

- div设置半透明效果

spjich

css半透明

为div设置如下样式:

div{filter:alpha(Opacity=80);-moz-opacity:0.5;opacity: 0.5;}

说明:

1、filter:对win IE设置半透明滤镜效果,filter:alpha(Opacity=80)代表该对象80%半透明,火狐浏览器不认2、-moz-opaci

- 你真的了解单例模式么?

w574240966

java单例设计模式jvm

单例模式,很多初学者认为单例模式很简单,并且认为自己已经掌握了这种设计模式。但事实上,你真的了解单例模式了么。

一,单例模式的5中写法。(回字的四种写法,哈哈。)

1,懒汉式

(1)线程不安全的懒汉式

public cla