凯利公式助你获得更多收益

前不久,在张丹老师博客看到了一篇凯利公式的文章,感觉很有意思,但一些核心代码,博客上(http://blog.fens.me/finance-kelly/)并没有提供,仔细学习后,用Python实现了那些核心代码,如果需要的话可以在文末点击阅读原文在我的GitHub上进行查看。

凯里公式是这样的:假设有一个游戏赌局,你赢的概率是80%,输的概率是20%,赢时的净收益率是100%,输时的亏损率也是100%。如果赢,你每赌1元,那么赢得1元;如果输,则每赌1元,就会输掉1元。赌局可以进行无限次,每次下的赌注可由你自己任意定。如果你的初始资金是100元,那么怎么样下注,即你每次赌多钱,多少仓位,才能使得长期收益最大?

对于胜率80%,从感觉上应该是很有把握的事情了。那么我们先主观判断一次,用90%的仓位去赌一下,看看结果怎么呢?如果下注10次,按80%胜率,8次胜,2次负。我们来模拟10次,计算一下最后的结果,最终可以获利69.84.

数据表格

win dat

0 1 190.000000

1 0 19.000000

2 1 36.100000

3 1 68.590000

4 1 130.321000

5 1 247.609900

6 1 470.458810

7 0 47.045881

8 1 89.387174

9 1 169.835630资金曲线

![]()

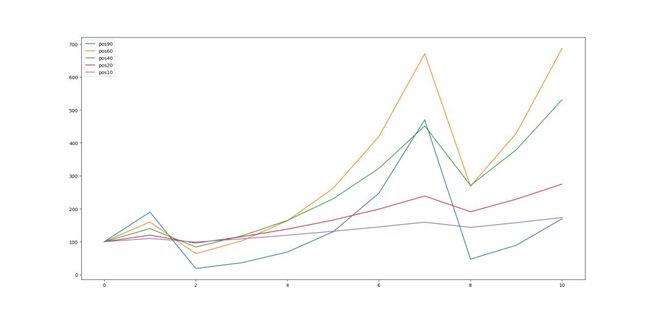

如果我们对仓位进行调整,分别每次下注资金:60%,40%,20%,10%,假设胜率还是80%,模拟10次,我们再看一下结果,10次之后,获利依次是:69.84、587.20、431.28、175.9、73.63。最终获益最高的是最低的8倍多。

-----------------90% 60% 40% 20% 10% 仓位--------------------

pos90 pos60 pos40 pos20 pos10

0 190.000000 160.000000 140.000000 120.000000 110.000000

1 19.000000 64.000000 84.000000 96.000000 99.000000

2 36.100000 102.400000 117.600000 115.200000 108.900000

3 68.590000 163.840000 164.640000 138.240000 119.790000

4 130.321000 262.144000 230.496000 165.888000 131.769000

5 247.609900 419.430400 322.694400 199.065600 144.945900

6 470.458810 671.088640 451.772160 238.878720 159.440490

7 47.045881 268.435456 271.063296 191.102976 143.496441

8 89.387174 429.496730 379.488614 229.323571 157.846085

9 169.835630 687.194767 531.284060 275.188285 173.630694资金曲线

可以看出,每次下注60%可以获取收益最大,但波动最大,如果是10%,收益较小,但收益很稳定。

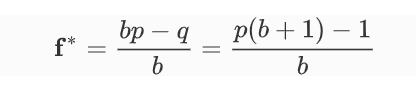

那么问题来了,每次究竟该用多少的仓位去赌博,才能获取最大收益?这就是凯里公式需要解决的问题,具体公式如下:

其中

-

f* 投注的比例

-

b 赔率,盈亏比,即平均一次盈利与一次亏损两者的比例

-

p 胜率

-

q 败率,即 1 – p

如果我们把前面的参数代入公式,计算可得f=[0.8*(1+1)-1]/1=0.6

通过凯利公式,我们可以根据胜率,赔率来计算仓位的高低,也可以计算出损失率,从而给出投资者一些指导建议。

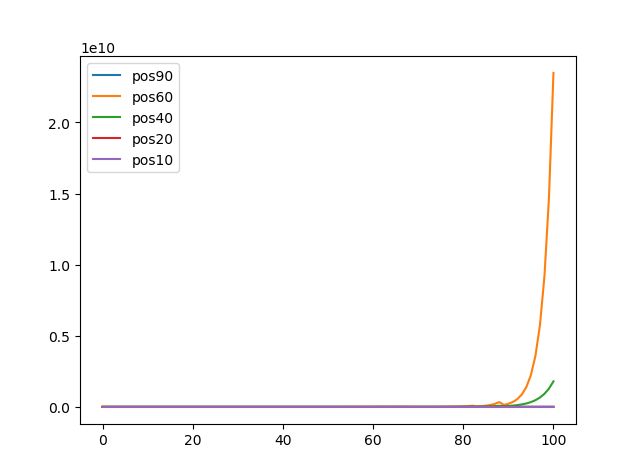

前面的数据只是模拟进行了10次,如果模拟进行100次,那结果则会相差十万八千里。

可见,经过100次模拟,他们的收益已经不在同一个数量级。其中仓位60%的收益已经远远超过其他几个,接下来是仓位为40%,其余的仓位收益几乎一样。由于目前数据已经不在一个数量级,我们需要对数据进行对数化处理,来更加直观的展示每一个仓位和收益的变化关系。

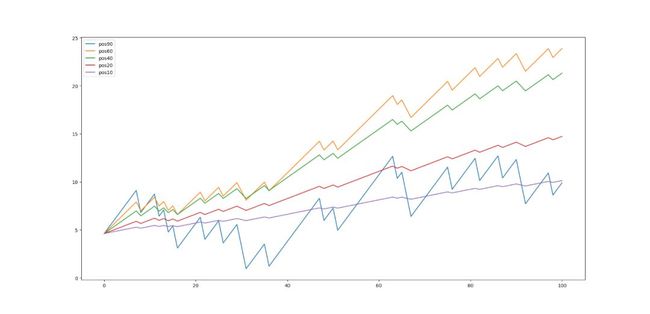

对数化处理之后,我们发现仓位为60%时,收益率最高,接下来是40%,仓位10%的最为稳定,仓位20%和10%相对,稳定性较差,但收益稍高。仓位90%的稳定性最差,风险也是最大的。在投资时,如果是保守型怕风险的,则可以选择10%仓位,如果追求高收益,愿意承受更大风险的,则可以选择60%的仓位。

所有源码已上传至GitHub,点击阅读原文即可查看,有什么问题,欢迎留言。

作者:王亨

公众号:数据志

原文链接:http://blog.csdn.net/wzgl__wh/

GitHub:https://github.com/hellowangheng/datazhi/tree/master/kelly