引用老子的一句话开篇:“人法地,地法天,天法道,道法自然。”世界上最大的法则是自然法则,人的法则其实是最小的。所以,顺其自然才是人类的生存之道。对于做投资的来说,顺势而为更是能够起到事半功倍的效果,而如何发现内在的规律呢,投资市场上著名的美林时钟理论可以部分解释这一现象。美林“投资时钟”将“资产”、“行业轮动”、“债券收益率曲线”以及“经济周期”四个阶段联系起来,帮助投资人识别不同阶段不同的投资方向。但人的精力是有限的,不可能将债券、大宗商品、股票等资产通通研究一遍,因此在这里,要考察的是在不同的周期阶段,股票市场中不同的板块涨幅表现,以期能够发现一些规律指导我们进行投资。

1、什么是美林时钟理论?

美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了衰退期(低GDP+低CPI);复苏期(高GDP+低CPI);过热期(高GDP+高CPI);滞胀期(低GDP+高CPI)四个阶段。经典的繁荣至萧条的经济周期从左下方开始,四个阶段顺时针推进,在此过程中债券,股票,商品和现金依次变现优于其他资产。

1、复苏期:在这个阶段工厂开工,企业投资增加,企业利润改善,经济活动逐渐活跃,GDP增速加快,但是由于刚从衰退期走出来,市场信心还没有完全恢复,居民消费意愿虽然在增强,但增速较慢,物价继续保持在较低水平。即这一阶段的特征是GDP增速大于CPI。

在复苏期里很多人可能没有觉得到,但在一个高度市场化的国家或地区里,股市往往是经济的晴雨表,上市公司业绩的改善、市场预期的上涨,最终会反映在股票价格上。

所以在这个阶段,最优的资产配置是股票(股票>债券>货币(现金)>商品)

2、过热期:在这个阶段,企业投资活动继续增加,GDP增速继续保持在高位,但由于经过复苏期后,薪资增长较快,居民收入增加,消费能力增加,物价上涨较快,即这一阶段表现为GDP和CPI都在高位。

在这个阶段,虽然经济在增长,但市场出于对经济过热的担忧,股市投资的积极性较复苏期要低,而CPI不断走高带来的商品价格上涨,让人们更多的期盼购买商品来抗通胀,即商品成了最优的资产配置(商品>股票>货币(现金)>债券),比如商品期货、原油等。

3、滞胀期:在这个阶段,由于前期投入太多,企业库存增加,商品积压,企业投资回报率降低,经济下行,GDP下跌,但是由于原材料依赖处在高位,CPI依然非常高。即这个阶段的特征是GDP低,CPI高。

在滞胀期,因为CPI在高位,货币当局为了防止经济过热,往往通过加息来应对,表现为银行存款和债券收益率不断提高,对应的货币基金收益率上升。为什么,很简单,货币基金投资资产中90%以上是银行存款和债券。

所以这个阶段最优资产配置是货币(货币基金)>商品>股票>债券。

4、衰退期:在这个阶段,由于之前经历过了滞胀期,GDP下滑,居民收入降低,社会整体消费能力下降,最后CPI下降,即在这个阶段里,GDP走低、CPI也走低。

在GDP以及CPI双双走低的情况下,货币当局被迫降息来应对经济下行压力,市场利率维持在低位。

2、中国经济的发展周期

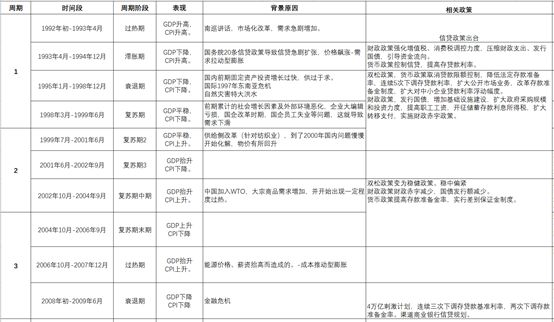

根据美林时钟对经济周期发展阶段的划分,接下来统计了自1992年-2019年的GDP和CPI的经济数据,发现GDP经历前期的较高速增长后,逐步进入一个稳定的阶段,CPI前期也呈现比较大的波动幅度,目前波动幅度也比较小。

根据DGP和CPI的表现形式划分为若干个阶段。可以发现的是:中国经济并未遵循严格的美林周期,但从整体上来看,同样经历了若干个周期。每一轮的周期背后都有当时的社会经济背景,国家作为“看不见的手”在宏观上进行调控,维持经济的正常运行。对于主要阶段的背景原因和政府政策可大体梳理如下:

通过对各个时期的周期阶段划分以及分析的背景及宏观政策,可以看出的是:

1、中国经济依然大体遵循着繁荣到衰退的周期性波动。

2、经济的波动和经济政策是密切相关的。

3、经济波动性越来越小。

4、过去中国的发展主要靠投资来进行拉动,未来经济结构不断升级转型。

经济发展的转型一方面从国家政策安排产业投资可以看出,另一方面从全社会固定资产投资比例上看,中国从2000年到2010年保持着较高速的投资速度,但从2011年后开始增速下降,下降原因的背后一是固定资产投资的基数越来越大,新增投资的边际效用逐渐递减,二是国家决策者也意识到目前的经济增长方式未来是不可持续的,必须找到新的增长引擎来推动中国经济的发展,这也暗含了中国经济结构调整的意思。反过来思考过去国家采取的政策,2014年提出的大众创新、万众创业,2015年的供给侧改革和《中国制造2025》等等政策,都是国家在逐步进行产业结构调整的实践,而这种实践以时间换空间的方式逐步化解风险,实现经济的稳步增长。

在前面讲到,美林时钟更大的意义在于在不同的资产方面进行配置,但具体到每类资产如何选择合适的标的没有太大的指导意义,需要结合具体的行业特征来进行分析。但从另一个角度讲,经济是有周期波动的,如果单纯只是做股票投资,在不同的周期阶段配置不同的行业,也能够获得不错的收益,接下来先看看历史的表现是如何?

根据申万一级的分类统计,我们统计了227个申万分类下三级的每年涨幅排名情况,在这里只摘取每年(2001年-2019年6月中旬)的前十名,具体数据如下:

通过对板块涨幅以及前面划分的周期和背景政策,我们大致进行梳理几个特点:

1、复苏期阶段制造业相关板块以及受益于宏观经济好转的板块受益。2001-2006年间,中国加入WTO后,带动相关制造业需求大幅增加,此外,为了刺激经济,国家社会固定资产投资增速基本保持直线上升的态势(见上图:全社会固定资产投资总额同比增长),相关板块2001-2003年汽车板块涨幅名列榜首,但区别在于商用载货车受益于经济活动的增加,而乘用车受益于消费动力的增强。除了汽车板块,港口、建材、设备、石油加工、石油开采等基础建设板块均获得较高的收益。

2、衰退期(滞胀期)消费板块和波动性较小的板块受益明显。对于消费板块的逻辑,从两个维度考虑。

其一,从衰退期和滞胀期的特征表现为GDP下降、CPI下降或者GDP下降,CPI上升说起,可以理解为没增加什么产值,但消费价格下降或上升。我们知道,一国的经济发展与其内在各个产业之间的相关性是很大的,GDP下滑,经济不景气,制造业不会有太大的增速发展,或者可以理解为经济弹性较大。而对于消费品来说,不论经济环境如何,消费者总是需要吃穿住行的,也就是说对消费板块的需求弹性是比较小的。所以板块的上市公司业绩波动性不会很大。这是从感性的角度。

其二,从整个社会的产业链角度来看,初始产品从采购到加工到销售链条中,每一个环节对整个经济发展都有着重要的作用,在这里我们可以借用PPI和CPI指标来反应链条的变化。PPI可以理解为加工制作环节,CPI可以理解为消费环节。通过历史数据我们看一下其中的规律:

如图所示,图中标注的四个红色框是比较有特点的几个时点,主要是两个特征:一是基本是发生在衰退期或者滞胀期,二是出现PPI下穿CPI并且后续差距比较大的现象。

那具体如何理解这一现象呢,按照正常逻辑,初级产品加工生产出来进入到流通环节进行销售来完成整个链条,两个指标应该是差不多同向变动干洗,那么PPI下滑,CPI上升并差距扩大便可以解释为这个传导链条出现了问题,销售环节价格上涨,但加工制造环节并没有什么表现。CPI主要代表的就是关于衣食住行的价格变化趋势,自然导致整体消费板块呈现较好的市场表现。

3、过热期收益大宗商品的相关板块受益。这主要表现为2006年和2016年的经济形势和板块变化。当然,大宗商品的变化也有一定的周期性。从未来经济发展的角度来看,未来出现经济快速增长概率基本不太现实,也就是说未来经济的发展必定稳中求进,从近几年GDP的增长和CPI的表现也能够看得出来,所以大宗商品的变化主要考量的是周期性,而美林时钟在未来中国的适用性在逐步减弱,但仍能够提供一定的指导建议。

接下来如何配置资产

根据我们前面的分析,基本可以断定我们现在处在衰退期到滞胀期阶段,特别是近期CPI上升幅度相对还是比较大的。在这一阶段,根据美林时钟的资产配置,如果排除现金资产的话,消费类板块是比较好的标的,这也是最近消费股一直大涨的原因之一。此外,中国仍然会继续采取一定的政策来维持经济的稳定发展,或许进入一个小的复苏期,在这一阶段,受益于宏观景气的板块会出现比较好的投资机会,比如汽车等。在之前也提到,短期内汽车标的投资不太合适,但市场仍会给我进场的机会,我们只需要挑选好优质公司,耐心等待即可。

结语

通过宏观来自上而下的选择合适标的,能够站在更高的维度进行思考,但同时受制于个人知识和思考的深度和广度,也会出现许多疑点或者错误的地方。但投资,本身或许就是一场自我救赎的过程。我享受其中,愿对你也有益。