概率统计16——均匀分布、先验与后验

相关阅读:

最大似然估计(概率10)

重要公式(概率4)

概率统计13——二项分布与多项分布

贝叶斯决策理论(1)基础知识 | 数据来自于一个不完全清楚的过程……

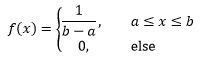

均匀分布

简单来说,均匀分布是指事件的结果是等可能的。掷骰子的结果就是一个典型的均匀分布,每次的结果是6个离散型数据,它们的发生是等可能的,都是1/6。均匀分布也包括连续形态,比如一份外卖的配送时间是10~20分钟,如果我点了一份外卖,那么配送员会在接单后的10~20分钟内的任意时间送到,每个时间点送到的概率都是等可能的。

很多时候,均匀分布是源于我们对事件的无知,比如面对中途踏上公交车的陌生人,我们会判断他在之后任意一站下车的可能性均相等。正是由于不认识这个人,也不知道他的目的地是哪里,因此只好认为在每一站下车的概率是等可能的。如果上车的是一个孕妇,并且接下来公交车会经过医院,那么她很可能是去医院做检查,她在医院附近下车的概率会远大于其他地方。虽然不认识这名孕妇,但孕妇的属性为我们提供了额外的信息,让我们稍稍变的“有知”,从而打破了分布的均匀性。

根据“均匀”的概念,如果随机变量X在[a, b]区间内服从均匀分布,则它的密度函数是:

这里的区间是(a,b)还是[a,b]没什么太大关系。

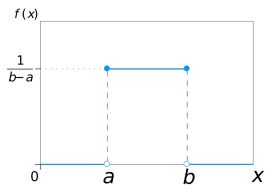

均匀分布记作X~U(a, b),当a ≤ x ≤ b时,分布函数是:

![]()

由此可知X~U(a, b)在随机变量是任意取值时的分布函数:

假设某个外卖配送员送单的速度在10~15分钟之间,那么这个配送员接单后在13分钟之内送到的概率是多少?

我们同样对这名配送员缺乏了解,也不知道他的具体行进路线,因此认为他在10~15分钟之间送到的概率是等可能的,每个时间点送到的概率都是dx/(15-10),因此在13分钟内送到的概率是:

![]()

其实也没必要每次都用积分,直接用概率分布的公式就可以了:

![]()

先验与后验

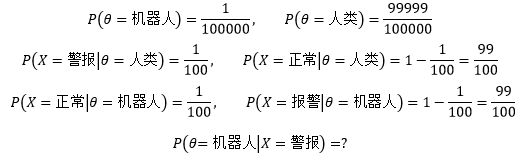

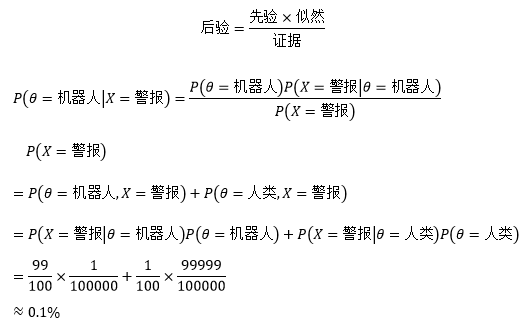

某个城市有10万人,其中有一个是机器人伪装的。现在有关部门提供了一台检测仪,当检测仪认为被检测对象是机器人时就会发出刺耳的警报。但这台检测仪并不完美,仍有1%的错误率,也就是说有1%的概率把一个正常人判断成机器人,也有1%的概率把机器人误判为正常人。对于全城的任何一个居民来说,如果检测仪将他判断为机器人,那么他真是机器人的概率是多大?

我们用随机变量θ表示一个居民的真实身份,X表示检测结果(有警报和正常两种结果),上面的问题可以用以下概率表示:

我们根据上面的式子来解释先验概率和后验概率。

先验概率(prior probability),是指根据以往经验和分析得到的概率,与试验结果无关。这里的“以往经验”可能是一批历史数据的统计,也可能是主观的预估。值得注意的是,主观预估绝非瞎猜,实际上主观预估也是一种不精确的统计分析。比如我们估计一个外卖配送员的交通工具是电瓶车,虽然是一个主观的猜测,但准确率相当高,毕竟在方圆五公里之内,电瓶车是最灵活快捷的交通工具。上面的P(θ=机器人)是一个先验概率,它是事先知道的,不管有没有检测仪,检测结果怎么样,我们都事先认定这个城市中有一个机器人伪装成人类的概率是10万分之一,至于是怎么知道的就是另外一回事了,可能是接到群众的举报,也可能是有关部门提供的消息。

10万人中有一个是机器人伪装的,先验概率是P(θ= 机器人) = 1/100000。是否有可能有另一个先验概率,比如10万人中有1/100是机器人伪装的?当然可以。按照这个逻辑,先验概率可以是0~1之间的任何数值。

这里的参数θ代表居民的身份,有两个取值,机器人和人类,P(θ)表示θ是某个取值的概率,既然是概率,那么θ也必然服从某个分布,这个分布就称为先验分布。

简单而言,先验概率是对随机变量θ的取值的预估,先验分布是关于先验概率的概率分布(即P(θ)中θ取值的分布)。如果θ的取值是连续型的,它的先验分布就是连续型分布。

后验概率(posterior probability),是在相关结果或者背景给定并纳入考虑之后的条件概率。比如一个熊孩子持续三分钟没有动静,以此为前提,这个熊孩子在“干大事”的概率就是一个后验分布,表示为P(干大事|三分钟没动静)。对P(θ=机器人|X=警报)来说,检测结果已经有了,是X=警报,在此基础上求接受检测的居民是否真是机器人的概率,因此这是一个后验概率。

似然函数(likelihood function)用来描述已知随机变量输出结果时,未知参数的可能取值。关于似然的概念前面已经详细介绍过,可参考 最大似然估计(概率10)。

最后看看问题的答案。贝叶斯公式告诉我们:

校正先验

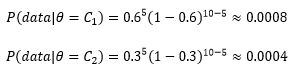

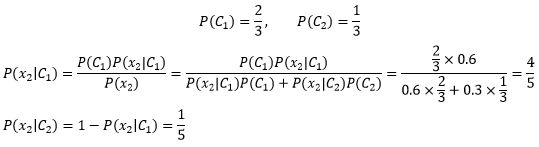

假设有两枚硬币C1和C2,它们投出正面的概率分别是0.6和0.3。现在取其中一枚连投10次,得到的结果是前5次正面朝上,后5次反面朝上,试验中选择的最可能是哪枚硬币?

我们把参数θ看成硬币的选择,只有两枚硬币,也许在现实中它们长的不一样,大多数人会选择更漂亮的C1,但是在题目中,实验前我们对两枚硬币都缺乏了解,基于“无知”的原则,认为选择C1和C2的概率是等可能的,即P(θ=C1)= P(θ=C2)=0.5。有了先验概率后,可以代入贝叶斯公式计算后验概率:

![]()

这里data是10次投硬币的结果,无论选择那枚硬币,投掷的结果都符合伯努利分布:

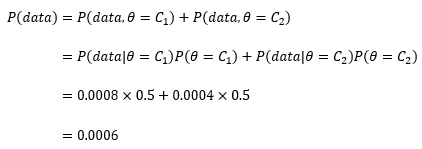

P(data)则需要借助全概率公式:

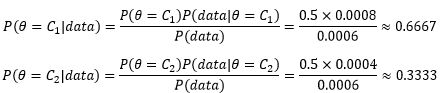

现在可以分别计算实验前选择C1硬币或C2硬币的概率:

这个数字符合直觉。对于分类来说,在比较C1和C2的后验概率时,二者的分母都是P(data),也就是说P(data)并没有起到实际作用,因此对于分类器来说无需计算P(data):

![]()

贝叶斯公式告诉我们,先验概率是在实验前对原因的预估,后验概率是在试验后根据结果反推原因,或者说是根据结果对最初预估的修正。既然如此,一次修正得到的并不一定是最佳结果,可以尝试多次修正,前一个样本点的后验会被下一次估计当作先验。我们根据这种思路重新计算一下C1的后验概率。

一共抛了10次硬币,用{x1, x2, …, x10}代表每次抛硬币的结果,x1~x5是正面,x6~x10是反面,仍然在实验前认为选择C1和C2的概率是等可能的,下面是已知信息:

与之前不同,这次我们每次只看一枚硬币,以此来计算θ的后验概率:

后验信息代表一次历史经验,比试验前的“无知”稍强一些。接下来,我们用后验概率作为下一次迭代的先验概率:

继续迭代,直到x10为止,将最终得到的先验概率就是最终结果。

p_1_c1, p_0_c1 = 0.6, 0.4 # P(1|c1) = 0.6, P(0|c1) = 0.4, 1和0分别代表正反

p_1_c2, p_0_c2 = 0.3, 0.7 # P(1|c2) = 0.3, P(0|c2) = 0.7

def posterior_theta(p_c1, p_c2, x):

'''

计算θ的后验概率

:param p_c1: c1的先验概率P(C1)

:param p_c2: c2的先验概率P(C2)

:param x: 硬币的结果

:return: 后验概率P(C1|x)和P(C2|x)

'''

p_x_c1 = p_1_c1 if x == 1 else p_0_c1

p_x_c2 = p_1_c2 if x == 1 else p_0_c2

# 计算后验概率P(C1|x)

p_c1_x = p_c1 * p_x_c1 / (p_x_c1 * p_c1 + p_x_c2 * p_c2)

p_c2_x = 1 - p_c1_x

return p_c1_x, p_c2_x

data = [1, 1, 1, 1, 1, 0, 0, 0, 0, 0] # 5正5反

p_c1, p_c2 = 0.5, 0.5 # 初始先验P(C1) = P(C2) = 0.5

for x in data:

# 用后验作为下一个样本点的先验

p_c1, p_c2 = posterior_theta(p_c1, p_c2, x)

print('P(C1)={0}, P(C2)={1}'.format(p_c1, p_c2))P(C1)=0.6666666666666667, P(C2)=0.33333333333333326

P(C1)=0.8, P(C2)=0.19999999999999996

P(C1)=0.888888888888889, P(C2)=0.11111111111111105

P(C1)=0.9411764705882353, P(C2)=0.05882352941176472

P(C1)=0.9696969696969696, P(C2)=0.030303030303030387

P(C1)=0.948148148148148, P(C2)=0.05185185185185204

P(C1)=0.9126559714795006, P(C2)=0.08734402852049938

P(C1)=0.8565453785027182, P(C2)=0.14345462149728183

P(C1)=0.7733408854904177, P(C2)=0.22665911450958232

P(C1)=0.6609783156833076, P(C2)=0.33902168431669244

上面的迭代过程是一个将样本点逐步增加到学习器的过程,前一个样本点的后验会被下一次估计当作先验。可以说,贝叶斯学习是在逐步地更新先验,逐步通过新样本对原有的分布进行修正。

在实际应用中当然不会每次仅仅增加一个样本点。下面的例子更好地说明了这个逐步更新先验的过程。

为了提高产品的质量,公司经理考虑增加投资来改进生产设备,预计投资90万元,但从投资效果来看,两个顾问给出了不同的预言:

θ1顾问:改进生产设备后,高质量产品可占90%

θ2顾问:改进生产设备后,高质量产品可占70%

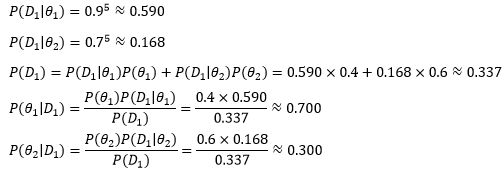

根据经理的以往经验,两个顾问的靠谱率是P(θ1)=0.4, P(θ2)=0.6。这两个概率是先验概率,是经理的主观判断。似乎θ2更靠谱一些,但是这次,θ2顾问意见太保守了,为了得到更准确的信息,经理进行了小规模的试验,结果第一批制作的5个产品全是令人兴奋的高质量产品。

用D1表示本次实验的5个产品,可以得到下面的结论:

在第一次试验后,经理针对本次实验对两个顾问的靠谱率做出了修正,认为P(θ1)=0.700, P(θ2)=0.300,这个概率更符合本次实验的结果,或者说试验结果改变了经理的主观看法。

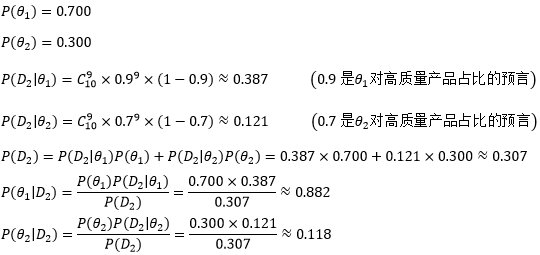

当然5个产品说明不了太大问题,于是经理又试制了10个产品(用D2表示),结果有9个是高质量的,根据这个结果继续对顾问的靠谱率进行修正:

两个顾问的靠谱率在D2中再次得到修正。

出处:微信公众号 "我是8位的"

本文以学习、研究和分享为主,如需转载,请联系本人,标明作者和出处,非商业用途!

扫描二维码关注作者公众号“我是8位的”