Carhart四因子模型实用攻略

1、Carhart四因子模型简介

为了弥补了三因子模型对市场“趋势效应”解释不足的问题,合理解释“动量现象”:市场上过去一段时间内收益率较高的股票在未来所取得的收益率仍会高于过去收益率较低的股票。Carhart在三因子模型的基础之上,加入“一年期收益动量异常因子”,即将过去股价走势较好的“赢家”组合和过去股票走势较差的“输家”组合的收益率之差作为动量因子,提出Carhart四因子模型:

![]()

中,![]() 为时间t的基金收益率,

为时间t的基金收益率,![]() 为时间t的市场收益率,

为时间t的市场收益率,![]() 为时间t的市场超额收益率,

为时间t的市场超额收益率,![]() 为时间t的规模因子的模拟组合收益率,

为时间t的规模因子的模拟组合收益率,![]() 为时间t的账面市值比因子的模拟组合收益率,

为时间t的账面市值比因子的模拟组合收益率,![]() 为时间t的动量因子的模拟组合收益率,

为时间t的动量因子的模拟组合收益率,![]() 均为回归待拟合系数,

均为回归待拟合系数,![]() 为残差项。

为残差项。

2、Carhart四因子模型的应用

为了能将Carhart四因子模型更好应用于我国市场,帮助投资者进行投前筛选。私募云通在FOF Power中加入了Carhart四因子归因分析。利用该模块,投资者能够简明直观的看到目标基金的收益和风险来源,由此进行进一步分析。

Carhart四因子模型的应用与Fama-French三因子模型类似,我们继续用五看原则来分析。以私募云通数据库中的交银阿尔法核心混合基金为例,样本区间为:2018-04-30至 2018-10-31,数据频率为日频数据。

一看:相关系数

首先,观察四因子之间的相关性。

图1.四因子与超额收益之间的相关性

如图所示,各因子的相关系数分别为-0.01,-0.24,-0.45,-0.23,-0.14,0.28相关性均处在可接受的范围,初步说明此模型具有合理性。

再看四因子与超额收益之间的相关性。由图1可得,这只基金与四因子之间的相关性分别为0.3,-0.33,0.03,0.94,其中与市场因子之间的相关性较高,说明该基金的超额收益很可能受沪深A股收益的较大影响。

二看:因子暴露

图2.基金因子暴露分析

由图2,模型回归的结果表示如下:

![]()

在样本期间内,除了规模因子之外,该基金的四因子回归系数均表现为在95%的置信水平下显著。

其中Alpha表现出较高的显著性,说明该基金选股能力强;市场因子的系数大于0且略小于1,说明在样本期间内,该基金的运行趋势与市场整体运行趋势一致,且该基金偏稳健型;动量因子的系数为正,说明该基金偏好配置绩优股(即过去收益率较高的股票);规模因子系数为正,说明该基金可能偏好于配置小盘股;价值因子的系数为负,可以说明该基金偏向于配置成长型股票(即账面市值比较低的股票)。

三看:拟合优度

模型的拟合优度为0.8190,说明模型对该基金的解释效果较优,即该模型较好地解释了该基金的超额收益,可以达到将基金收益进行归因的目的。

四看:收益归因

接下来,我们对基金的超额收益进行分解,并得到在每个因子上的收益贡献如下图:

图3.超额收益贡献分解

将2018-04-30至2018-10-31期间内该基金的平均超额收益进行四因子归因,并分解为五个部分,如上图。

收益分解的结果中显示,该期间内该基金的超额收益受到Alpha收益的正向影响,为56.50%(年化),这部分收益主要来源于基金经理较强的超额收益获取能力,即基金的超额收益很大一部分来源于基金经理除四因子配股之外的选股能力。

同时,收益分解的结果中显示该期间内该基金受到市场因子、价值因子、规模因子和动量因子收益的负向影响。其中市场因子收益贡献的绝对值最大,为-37.67%,说明在该期间内由于整体股票市场表现不佳,该基金收益受损。除此之外,价值因子、规模因子和动量因子收益的负向影响也说明了该基金配置的成长型股票、绩优股以及小盘股表现不佳,影响基金收益。

图4.超额收益贡献分解雷达图

图4在时间维度上显示了2018.05-2018.10这六个月的四因子贡献分解的变化情况。可以看出,该期间内市场因子贡献的收益持续为负,绝对值逐渐增大,说明2018年以来,股票市场的下行趋势给该基金带来了持续影响,其余因子贡献的收益在一定水平上波动,总体上没有呈现出明显的变化倾向。

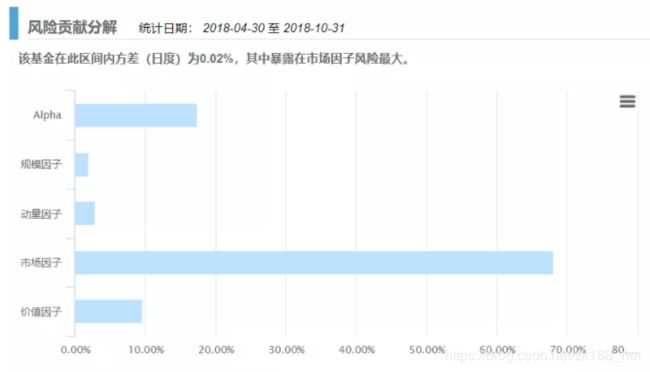

五看:风险归因

图5.风险贡献分解图

除了对基金收益进行全面透彻的归因,该模型同样可支持对风险进行归因分解以及时间维度的变化对比。

可以看出该基金暴露在市场因子风险最大,Alpha因子、价值因子风险贡献紧随其后,规模因子及动量因子风险贡献较小。从时间维度上看,在2018.05-2018.10期间,各因子贡献的收益在一定水平上波动,总体上没有呈现出明显的变化倾向。

归因分析结论:

交银阿尔法核心混合基金投资策略倾向于稳健型,偏好配置绩优成长型小盘股。基金收益受沪深A股影响较大,且大部分风险暴露于此。

在该基金的收益中,股票市场的不景气对收益造成了较大的负面影响。除此之外,配置的绩优股、成长型股票及小盘股均表现不佳,也对基金的收益造成的一定负面影响。

尽管如此,得益于基金经理较强的超额收益获取能力为基金带来的正收益,使得交银阿尔法核心混合在市场低迷的行情下,依旧保持着较好的收益率(截止至2018年11月21日,近一月收益率6.12%,今年以来收益率5.63%)。

3、总结

Carhart四因子模型弥补了三因子模型对市场“趋势效应”解释不足的问题,在更全面的评价基金业绩并且更有效地衡量基金的超额收益能力具有一定的学术地位和实践意义。私募云通提供的归因分析,使投资者能够简明直观的看到目标基金的收益和风险来源,由此进行进一步分析。

虽然,Carhart四因子模型弥补了三因子模型的一部分问题,但也还存在一些不足。

----------------------------------------------------------

拓展阅读:

1.一个量化策略师的自白(好文强烈推荐)

2.股票期货经典的量化交易策略都在这里了!(源码)

3.期货/股票数据大全查询(历史/实时/Tick/财务等)

4.三分钟弄明白为什么贝叶斯是量化工作者最常用的工具

5.学习Python有哪些书籍?这里有一份书单送给你

6.江湖中常说的“网格交易法”到底是什么?

7.10种经典的日内交易策略模型思路

8.干货 | 量化选股策略模型大全