【金融量化】深度学习在金融中的研究热点以及应用

写在前面

下面这篇文章的内容主要参考2020年最新发表的一篇综述论文:《Deep Learning for Financial Applications : A Survey》。这篇论文主要围绕深度学习在金融领域的最新的一些理论和实际应用成果进行了介绍,其中主要包括了深度学习在算法交易、风险管理、投资组合管理以及欺诈监测等领域的应该。特别地,该综述共引用论文200多篇,如果对文中的某种方法感兴趣,可以直接参考引用的原论文。论文的pdf可在文末进行获取。

摘要

在过去的十几年里,人工智能在金融领域已经成为学术界和金融业非常热门的讨论话题。如今也已经有了许多研究已经发表,并且产生了各种各样的模型。同时,作为机器学习(ML)领域的一个应用更为强大的分支,深度学习(DL)最近也开始得到越来越多的关注,主要原因在于它比经典的机器学习模型的性能更好、泛化和拟合能力更强。目前DL已经有许多不同的实现,如MLP、CNN、LSTM等,而且广泛的研究和拓展还在继续。金融是DL模型开始受到关注的一个特殊领域,目前也有很多不错的理论和实际的研究成果,这篇文章从不同角度展现了DL在金融领域的一些应用,可以为从事或者研究该领域的人员提供不错的思路。

常见深度学习模型

深度学习属于机器学习的范畴,只不过它是一种主要以深度神经网络来对数据进行高层次抽象的模型。深度学习在金融中用到的模型主要包括下面几种:

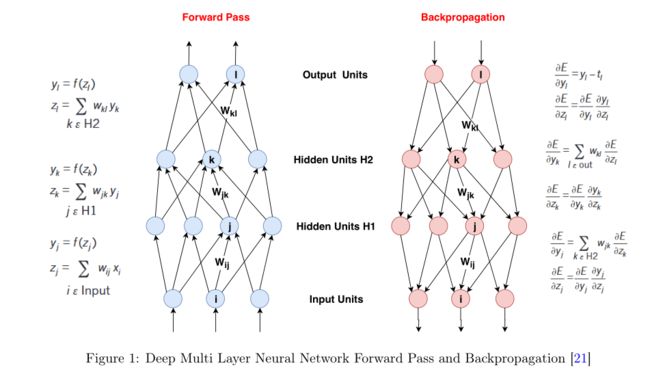

1. 多层感知机 (Deep Multi Layer Perceptron, DMLP)

深度多层感知机是首先提出的一种深度神经网络模型,它同多层感知机类似,包括输入层、隐藏层和输出层,只不过它要比多层感知机有更深的隐藏层数。通过增加隐层的深度,深度多层感知机相比于浅层结构具有更强的分类和回归效果。对于深度多层感知机的训练通常通过基于梯度的算法,如批量梯度下降、随机梯度下降等进行训练。深度多层感知机的结构以及向前计算与反向传播如下图所示:

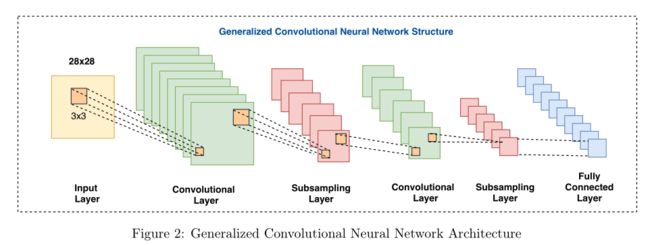

2. 卷积神经网络 (Convolutional Neural Networks, CNNs)

卷积神经网络是图像识别领域作为常用的深度学习技术,也于最近被用于金融领域,之前我也写过几篇推文就是通过CNN来做因子提取的用于构造选股模型的,感兴趣的可以看一下解读:将金融时间序列转换为2-D图像来构建交易系统和金工研报:利用卷积神经网络进行多因子选股。一个典型的卷积神经网络通常会包括卷积、过滤、池化以及全连接等操作,下图展现了一个常见的卷积神经网络结构。

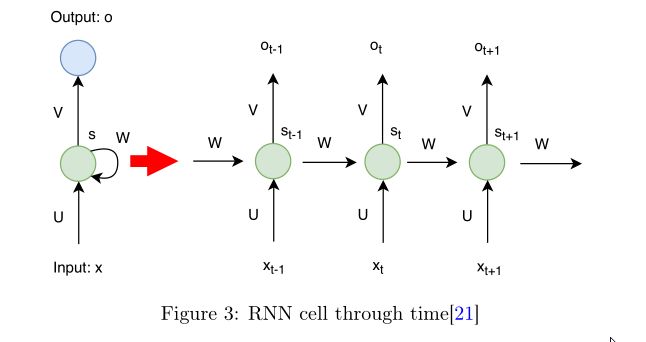

3. 递归神经网络 (Recurrent Neural Network, RNN)

递归神经网络是最为常用的处理时序数据的深度学习方法,如金融时间数据、音频数据。递归神经网络根据输入输出序列的类型不同,又被分为了端到端、端到序列以及序列到序列的形式。另外,不同于深度神经网络的反向传播训练方式,递归神经网络的训练是通过 Backpropagation Through Time (BPTT)。前面也有推送过通过RNN的介绍以及通过RNN进行股价预测的实现:如何用RNN进行股票价格预测。为了便于了解其训练的过程,递归神经网络通常会被展开,一个典型的递归神经网络展开后的结构如下图所示。

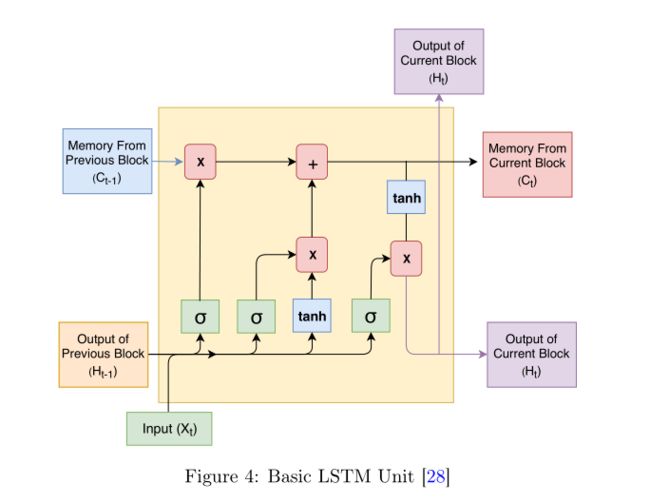

4. 长短期记忆网络 ( Long Short Term Memory, LSTM)

长短期记忆网络也是一种常用的深度学习架构,与RNN一样,它也常用于时序数据分析。只不过不同于RNN在于,LSTM网络具有门控结构,所以它的优势在于它可以记住网络的短期和长期记忆。每一个LSTM单元都包括输入门、输出门以及遗忘门,LSTM单元通过这三个门控制信息流。有了这些特性,每个单元可以在任意时间间隔内记住所需的值。常见的LSTM的单元结构如下图所示。

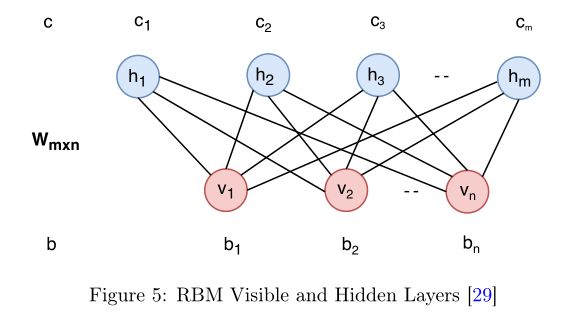

5. 受限玻尔兹曼机 (Restricted Boltzmann Machines, RBMs)

RBM是一种特殊的神经网络模型,或者称为一种随机神经网络模型,它的神经元的输出只有两种状态(未激活、激活)。RBM可以从输入数据中学习得到它的概率分布。RBM常被用于降维、分类以及特征学习。从结构上看,RBM是一种具有两层结构的神经网络,每个单元都是一个处理输入的计算点。每个单元对输入数据是否传输进行随机决策。输入乘以特定的权重,将某些阈值(偏差)添加到输入值中,然后通过激活函数传递计算值。RBM的结构图如下所示。

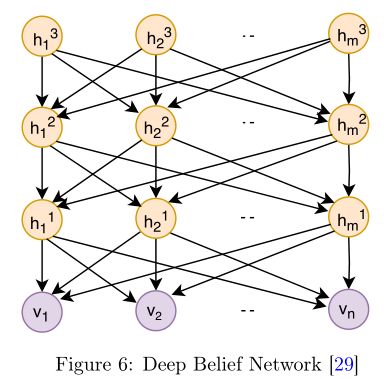

6. 深度信念网络 (Deep Belief Networks, DBNs)

DBN是一种由RBM层堆叠起来的神经网络,训练时可通过从低到高逐层训练这些RBM来实现。它的结构图如下图所示。

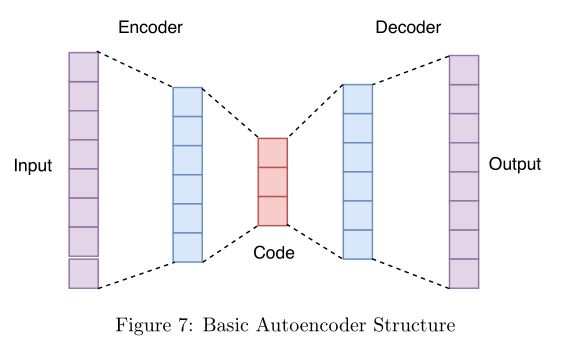

7. 自编码器 (Autoencoders, AEs)

自编码器是一种能够通过无监督学习,学到输入数据高效表示的人工神经网络。输入数据的表示的过程称为编码(codings),其结果的维度一般远小于输入数据,进而,使得到的更具有代表性的低维特征用于进一步的分类或者特征学习。因此自编码器可用于降维或者特征提取。一个基本的自编码器的结构如下图所示:

8. 其他深度结构模型

除了前面提到的一些深度学习模型之外,还有一些较新的技术像深度强化学习(Deep Reinforcement Learning, DRL), 对抗神经网络(Generative Adversarial Networks , GANs), 胶囊网络(Capsule Networks), 深度高斯过程 (Deep Gaussian Processes, DGPs)等。由于这些技术在金融领域的应用还较少,所以在这篇文章进行统计时并没有对这些方法的应用进行统计。然而,这并不意味着这些模型不适合金融领域。相反,它们为愿意付出更多努力想出新的解决方案的金融和深度学习社区的研究者和从业者提供了巨大的潜力。其中,尤其是深度强化学习,渐渐已经得到业界的关注,并且已经有一些理论上的成果了。

深度学习在金融领域中的应用

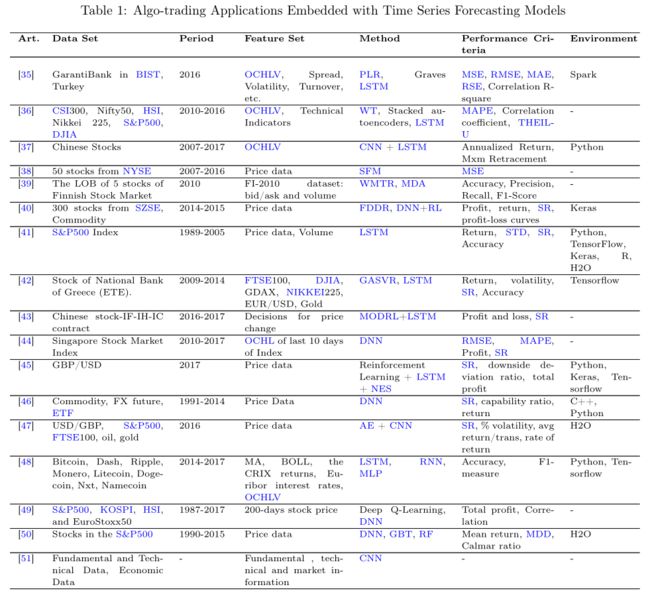

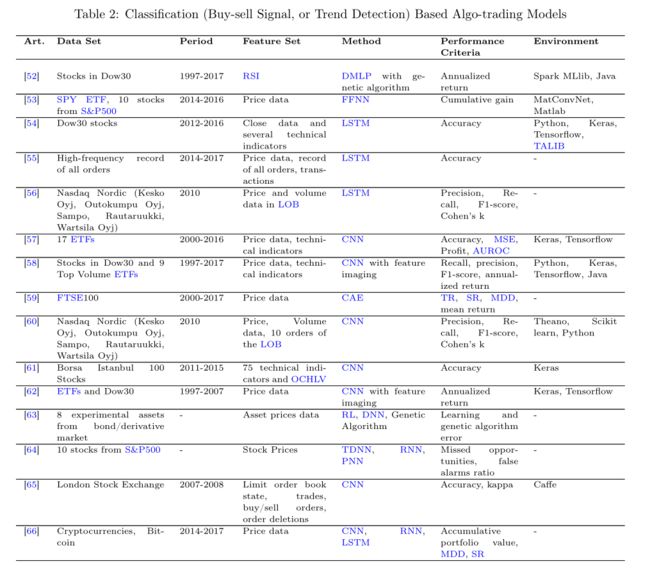

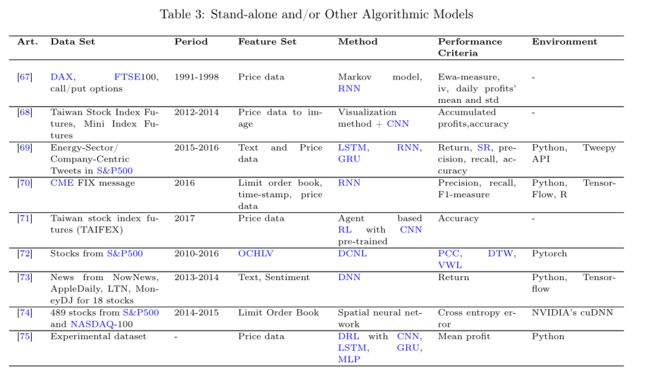

1. 算法交易(Algorithmic Trading)

这里的算法交易指的是完全通过智能模型来进行买卖决策,这些决策可能是基于一些简单规则、数学模型、优化过程或者是机器学习和深度学习。将深度学习用于算法交易主要的研究最常见的是与一些时间序列价格预测的模型相结合,以达到进行市场择时的目的,如通过LSTM、RNN等进行价格回归;或者对市场的趋势进行分类,以触发买卖信号,如用DMLP、CNN进行因子选股或者趋势分类;再或者也有一些研究独立的算法交易模型,通过优化买卖价差、限制订单分析、仓位大小等交易参数来关注交易本身的动态,如一些关于高频交易、配对交易的研究。下面的三个表分别从这三个角度列举了一些现有的应用。

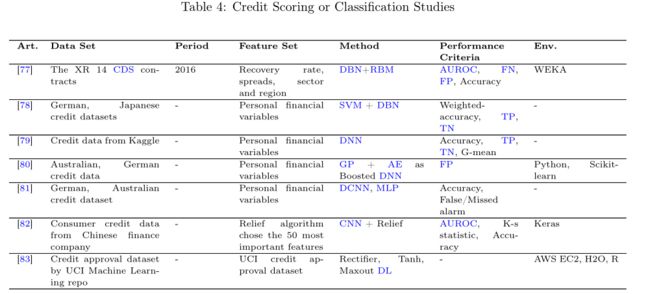

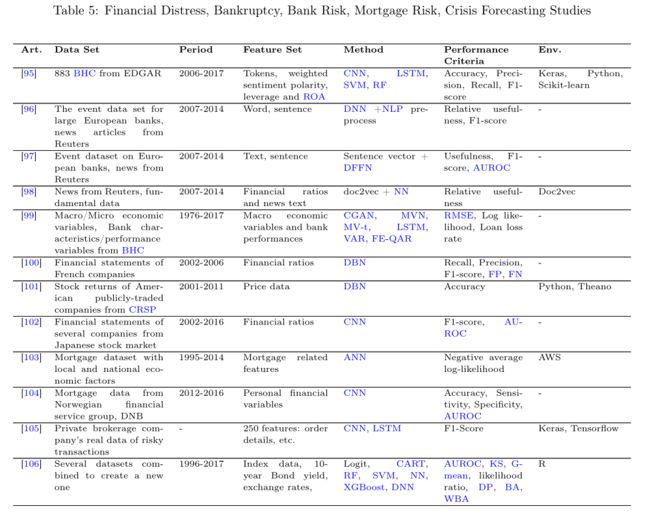

2. 风险管理(Risk Assessment)

DL在金融领域研究的另一个领域是风险评估,即识别资产、公司、个人、产品、银行等的风险。具体的一些应用如破产预测、信用评分、信用评估、贷款/保险承保、债券评级、贷款申请、消费信贷终止、企业信用评级、抵押贷款选择决策、财务困境预测、企业危机预测等。在这种情况下,正确识别风险状况是至关重要的,因为资产定价高度依赖于这些风险评估措施。大部分风险评估研究集中在信用评分和银行困境分类上,然而,也有一些关于抵押贷款违约可能性、风险交易检测和危机预测的应用。下面的两个表按照这两种类型进行列举了一些DL的应用。

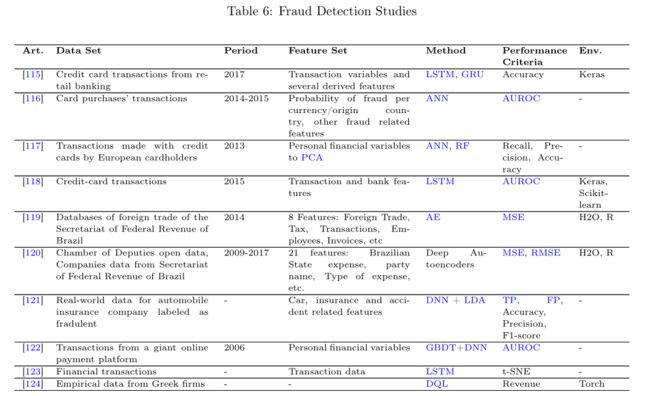

3. 欺诈检测( Fraud Detection)

金融欺诈是各国政府和机构努力寻找永久解决办法的领域之一。一些常见的金融欺诈有信用卡诈骗、洗钱、消费信贷诈骗、逃税、银行诈骗、保险索赔诈骗等。这些也是机器学习研究中最广泛研究的金融领域之一,并有很多相关的论文。在机器学习中,这些类型的研究大多可以看作是进行异常检测或者看做是一个分类问题。

其中,一些研究像通过DL模型如MLP、LSTM等做信用卡欺诈检测,通过AE做异常点检测,应用于巴西选举中的议会开支以及查明巴西公司在出口税申报方面的财务欺诈和洗钱行为。下表中展现了一些DL模型用于欺诈监测的研究。

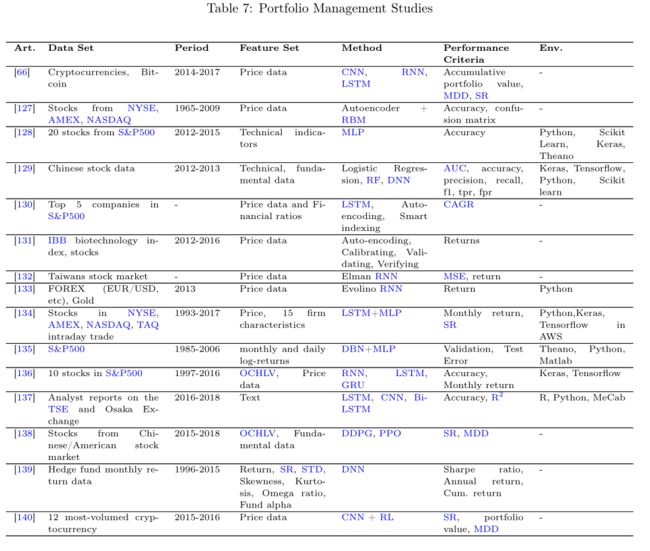

4. 投资组合管理(Portfolio Management)

投资组合管理是在一个预定的时期内选择投资组合中各种资产的过程。包括投资组合优化、组合选择、组合分配等。投资组合管理实际上是一个优化问题,识别在给定时期内选择表现最好的资产的最佳收益可能的过程。因此,很多研究者开发了许多EA(进化算法)模型,以用于优化投资组合。目前也有很多将DL应用于投资组合管理的成果,像进行股票选股,例如有研究者根据预期收益将股票分为低动量和高动量两类,使用一个深度RBM编码分类器网络,并取得了很高的回报。下表中展现了投资组合管理的一些DL实现与成果。

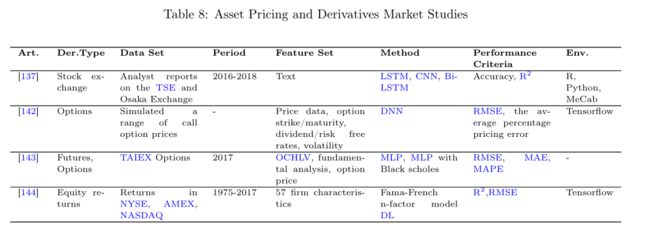

5. 定价模型以及衍生品市场(Asset Pricing and Derivatives Market)

资产的准确定价或估值是金融学的一个基础研究领域。在银行、企业、房地产、衍生产品等有很多ML模型。然而,DL还没有应用到这个特殊的领域,但仍不可否认的,DL模型可以在一些可能实现的领域帮助资产定价研究人员或估值专家。例如期权定价、对冲策略开发、期权金融工程、期货、远期合约等研究都可以从开发DL模型中获益。下表展现了一些现有的几种DL模型在定价模型以及金融衍生品市场中的应用。

6. 加密货币以及区块链(Cryptocurrency and Blockchain Studies)

在过去的几年里,加密货币由于其难以置信的价格波动在短时间内一直人们所谈论。尽管价格预测主导了主要的研究领域,但一些其他的研究也存在,如加密货币算法交易模型。同时,区块链是一种新技术,它提供了一种分布式分散的账本系统,很好地适应了加密货币的世界。事实上,加密货币和区块链是高度耦合的,虽然区块链技术有更大的跨度,各种实现可能性需要研究。它仍处于早期开发阶段,因此还有很多潜力。一些关于加密货币研究的DL模型已经出现,主要是做价格预测或交易系统。现有的DL成果如下表所示。

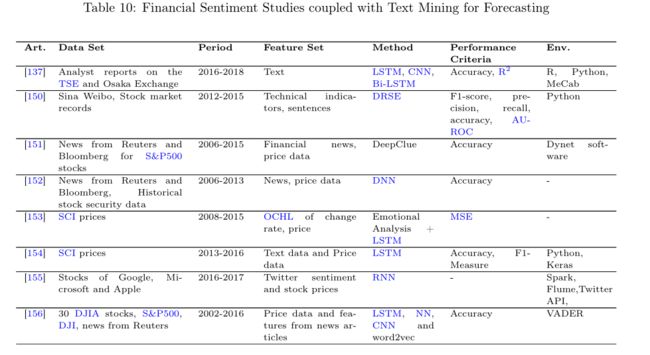

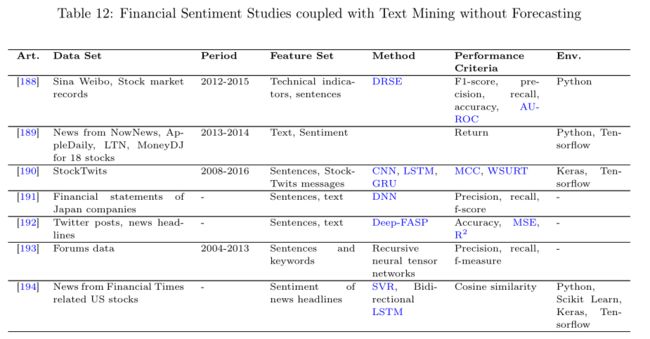

7. 市场情绪分析和行为金融(Financial Sentiment Analysis and Behavioral Finance)

行为金融学最重要的组成部分之一是投资者情绪分析。最近,文本挖掘技术的进步为通过社交媒体提取大众的投资情绪提供了可能性。人们对金融情绪分析越来越感兴趣,尤其是将其用于趋势预测和算法交易模型的开发。因此,目前利用DL模型进行情绪分析对金融预测是目前研究的热点。例如有研究者利用路透社的新闻进行了情绪、情绪预测,并将这些情绪用于价格预测。也有研究者使用了情绪分类(中性、正面、负面)并通过LSTM对股票开盘价或收盘价进行了预测,结果与SVM进行了比较,得到了更高的整体性能。下表提供了关于情绪分析研究的一些信息,这些研究集中基于文本挖掘的金融预测。

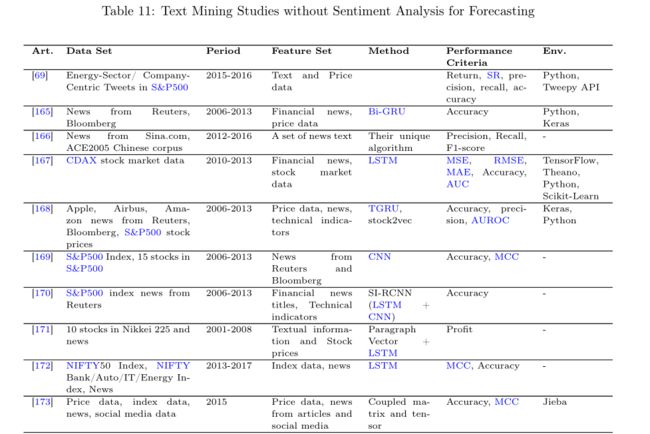

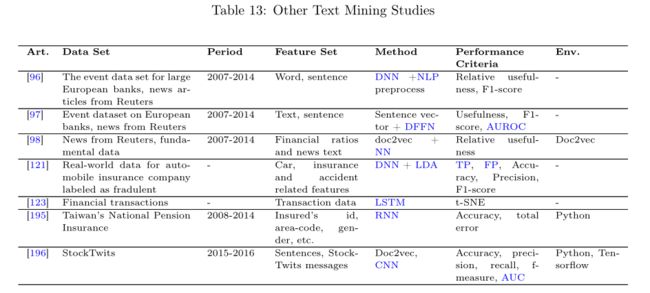

8. 金融文本挖掘(Financial Text Mining)

随着社交媒体的快速传播和实时流媒体新闻的出现,基于文本的即时信息检索成为了金融模型开发的工具。因此,近年来金融文本挖掘研究变得非常流行。虽然这些研究中有一些直接对大众的情绪分析感兴趣,但也有很多实现通过分析文本上下文对新闻、财务报表、披露等内容检索感兴趣的研究。其中,有研究者利用LSTM与迁移学习使用文本挖掘通过金融新闻和股票市场数据;也有研究者做过利用路透社、彭博社的财经新闻和股票价格数据预测未来的股票走势。还有研究者通过Stock2Vec和TGRU模型从财经新闻和股票价格中生成输入数据,用于股票价格的分类。下面三张表按照用DL做金融文本挖掘没有情感分析预测、金融文本挖掘做情感分析预测以及其他金融文本挖掘的应用进行了列举。

深度学习在金融领域中的当前研究热点

对于深度学习在金融领域的研究热点的探究,该论文对来自144个国际期刊中关于DL在金融领域应用的一些文章进行了统计,统计的角度包括文章的主题、发表类型、方法、数据集等。

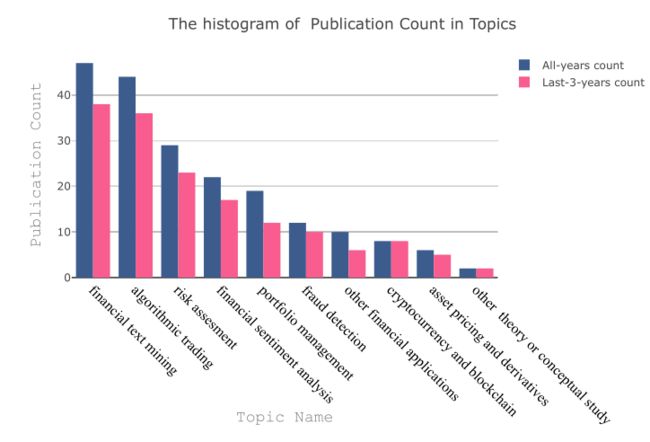

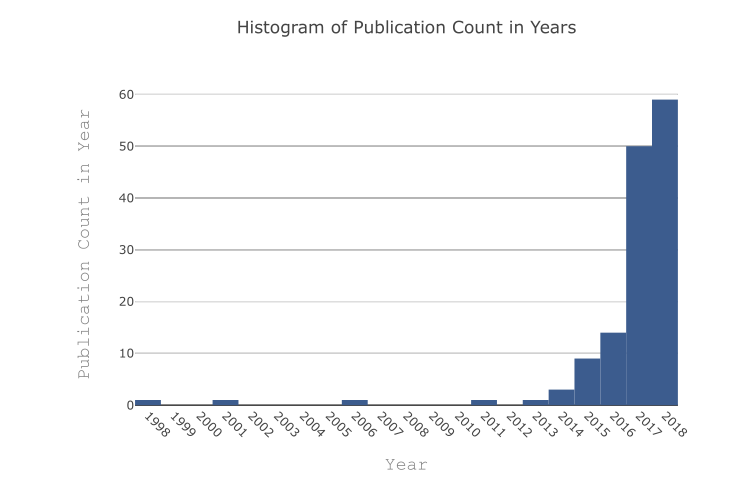

下面两张图是这些论文中各个主题以及近20年的文章数量统计结果,从结果中可以看出金融领域文本挖掘以及算法交易发表的文章最多,并且最近三年发表的该领域的文章要占很大的比重,说明了随着DL的发展,DL在金融领域的应用越来越受到关注。

下面的统计图是关于发表的论文中所用到的基本模型类型的数量统计,从结果中可以看出,涉及到的最多的几种模型是RNN、DMLP、CNN。RNN以及其拓展像LSTM、GRU等,作为用于分析时序数据的最为常用的深度学习模型,常被用于金融时间序列数据预测,所以常用于算法交易相关主题,同时它们也可用于处理自然语言,所以也常用于金融文本分析。

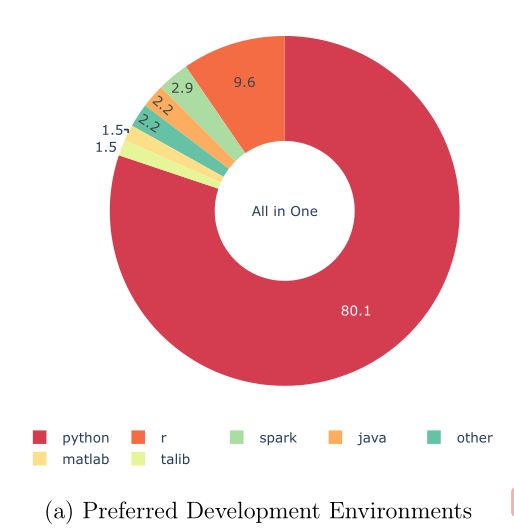

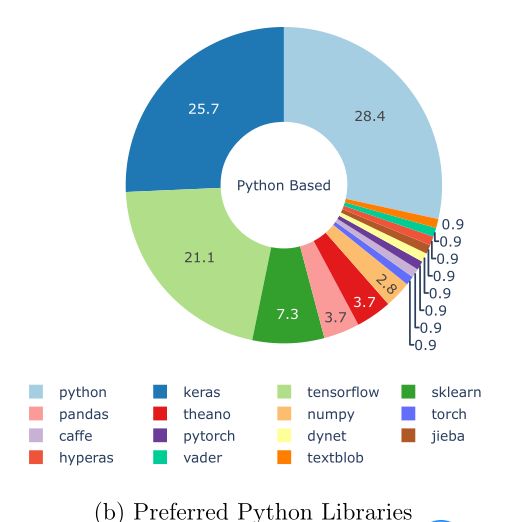

Python作为数据分析以及建模最为常用的语言,所以在下面的关于各种模型实现时用到的语言的统计中,Python自然占到了最大的比重,达到了80.1%。而Keras(现已合并为了Tensorflow中的子模块)、Tensorflow以及Sklearn库作为Python中最常用于深度学习建模以及数据分析和处理的库,其使用率则占到了前三位,其次是一些基本科学计算以及数据分析库像Numpy、Pandas,以及用于文本分析的常用库jieba。

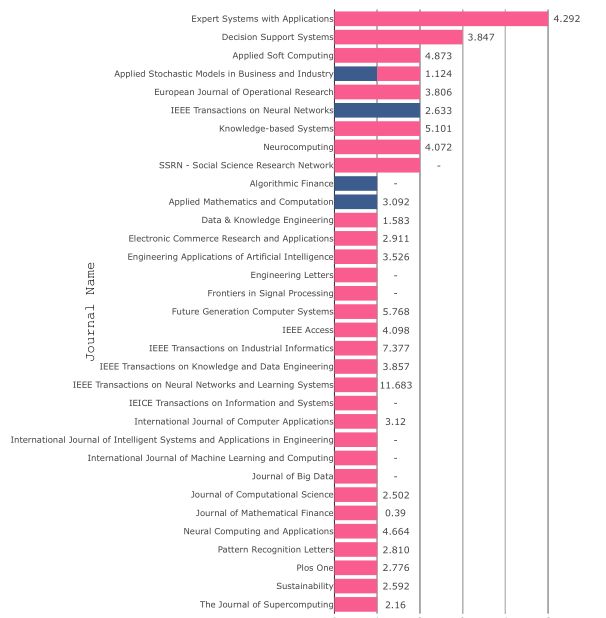

下面的图展示了这些论文主要来自了哪些期刊,在这些期刊中所占的比重以及这些期刊所对应的的影响因子。其中,最为受到青睐的top期刊包括 Expert Systems with Applications, Decision Support Systems, Applied Soft Computing, Neurocomputing, Knowledge-based Systems。作为相关领域的科研人员也可以根据这些期刊文章接收的数量来抉择和判断自己文章以后要投的期刊。

一些讨论和当前仍面临的问题

在介绍了DL在金融领域的一些应用之后,下面是一些目前较为前沿的讨论和对于将DL应用于金融领域中仍然比较开放的话题,主要是从DL模型以及其实现的角度进行了讨论。

首先,由于LSTM对金融时间序列数据预测和处理的特性,以及从近些年的论文中所用到的模型的统计,可以看出LSTM是最受大多数研究人员青睐的主要DL模型。只要金融数据的时间性质保持不变,LSTM及其相关的拓展模型将保持其受欢迎性,然而现实的市场却是分形的、多变的。除此之外,在过去的两年里,基于CNN的模型开始在研究人员中得到更多的关注。与LSTM不同,CNN更适合于分类问题,更适合于非时变或静态数据表示。但是,由于大多数金融数据是时变的,在正常情况下,CNN并不是金融应用的通常选择。然而,在一些独立的研究中,研究者创新性地将一维时变的金融数据转化为二维大多平稳的类像数据,通过自适应滤波和隐式降维来利用CNN的能力,也可以发挥CNN强大的功能。另一个越来越受关注的模型是基于DRL,即深度强化学习的实现,特别是结合基于agent的建模方法,即让模型自己在市场中探索,并寻求规律以实现对市场环境的自适应。

另外,在大多数论文中,混合模型比原生模型更适合取得更好的成绩。也有许多研究人员通过配置网络的拓扑结构和网络参数以实现更高的性能。然而,还复杂的结构和更多的超参数,也意味着存在创建更复杂的混合模型的危险,这些模型不仅不容易构建,而且解释它们也可能很困难。

除了前面介绍的使用DL模型实现的价格/趋势预测和算法交易模型在金融领域的应用之外。DL研究人员对风险评估和投资组合管理方面的应用也是越来越感兴趣。尽管对深度数据挖掘模型的广泛兴趣正在上升,但金融文本挖掘比大多数其他金融应用更引人注目。金融新闻、推文、博客的流媒体为金融社区打开了一个全新的世界,允许通过它们建立更好、更多功能的预测和评估模型,并将数字和文本数据整合在一起。如前面所看到的,目前一般的做法是将文本挖掘与金融情绪分析相结合。目前很多研究人员开始研究这个特定的应用领域,下一代表现优异的模型实现很可能基于能够成功地将文本挖掘与可量化的数据集成在一起的模型。

该综述在最后还整合一些Responses to Questions:

-

DL社区对哪些金融应用领域感兴趣?

Response:金融文本挖掘、算法交易、风险评估、情绪分析、投资组合管理和欺诈检测是金融研究中最受关注的领域。

-

这些应用领域的现有研究有多成熟?

Response:尽管DL模型在几乎所有领域都比传统模型取得了更好的成绩,但在所有研究领域的整体兴趣仍在上升。

-

从学术/工业研究的角度来看,哪些领域具有广阔的潜力?

Response:加密货币、区块链、行为金融学、高频交易、衍生品市场等具有广阔的研究前景。

-

在不同的应用中,哪种DL模型更受青睐(而且更成功)?

Response:基于RNN的模型(特别是LSTM)、CNN和DMLP在实现中被广泛使用。从我们所遇到的情况来看,LSTM在时间序列预测中更成功,更受青睐,而DMLP和CNN更适合需要分类的应用。

-

DL模型如何对抗传统的软计算/ ML技术?

Response:在大多数研究中,DL模型比ML模型表现得更好。在一些情况下,ML有类似的甚至更好的解决方案,然而一般的趋势是DL方法的性能优于其他的技术。

-

金融DL研究的未来方向是什么?

Response:在不久的将来,基于时空的数据表示、NLP、情感分析和基于文本挖掘的混合模型可能会变得更加重要。

结论

如今,金融业界和学术界已经开始认识到DL在各个应用领域的潜力。所以将DL应用于金融领域的研究工作逐年加速增长。然而,我们正处于这个新时代的早期,更多的研究将被实施,新的模式将不断涌现。在这篇综述论文中,详细展现了当前最先进的一些DL研究在金融领域中的应用。这篇文章不仅提供了现有研究现状的一个快照,而且还为相关领域的研究人员提供了一些未来的研究方向。

参考资料:

Deep Learning for Financial Applications : A Survey

关注《人工智能量化实验室》公众号,后台发送030可获取原论文。添加微信 codingquant,备注加群,加入人工智能量化微信交流群。