精神病医院冲刺IPO背后:精神病人越来越多、行业正在大赚钱

| Begin |

中国入院治疗精神病的人次年年增长,随之而来的是精神病医院收入年年递增,精神病医疗行业成为一个高增长的行业。

证监会在12月22日晚间更新披露的IPO预先披露名单中, 温州康宁医院股份有限公司赫然在列(下简称康宁医院)。康宁医院成立于1996年,主营业务为精神疾病的专科医疗服务,是国内最大的民营精神专科医院集团。

这家已经在2015年登陆港股的首家上市精神病医院如果在A股也成功登陆,将会实现A+H的上市融资计划。

招股书透露的秘密:

行业收入逐年增长,精神病人显好率逐年下降

康宁医院招股书披露了一个似乎尴尬的数据,人们期望看到精神病医疗水平提高的同时,能够减少精神病患病者数量。但是,数据显示,中国的精神病人入院治疗的人数节节攀高,在反映中国精神病医疗服务水平提高的同时,也反映了中国精神疾病患病人数的堪忧现状。

招股书称,精神专科医院入院人次从2010年的93.5万人增长至2014年的148.6万人;诊疗人次从2010年的2046.1万人次增长到2014年的3041.2万人次。

最为重要的一个数据是,精神病治疗并未得到较好的显好效果,精神病人的显好率竟然呈现下降趋势。精神病人显好率从2005年的73.5%下降到2014年的66.2%。

与上述数据相对应的则是,中国精神专科医院的总收入确实逐渐增长。从2010年的164.58亿元增长到2014年的324.59亿元。

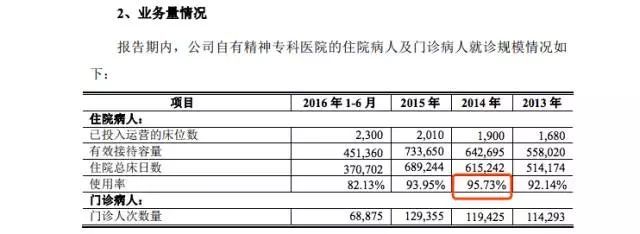

住院率高达96%,赚钱主要来自于诊疗服务

康宁医院与国内其他精神病医院发展一样,得益于行业整体发展。报告期内,住院率最高已经达到95.73%,维持较高的营收状况。

招股书披露,精神病院的主营业务涵盖:诊疗及其他医疗服务、销售药品以及对其他医疗机构的管理服务。

2013-2015年,康宁医院的营业收入分别为22,636.36 万元、29,629.60万元和34,367.41万元,复合增长率为23.22%。净利润分别为3,619.42万、5,119.86万、5,162.19万。

净利方面,有个问题很显著:2014年净利润增速大于营收增速。

分析原因,这主要是受医药价格改革计划影响:医疗服务定价在医保基础上浮了一定比例(最高30%),使得医疗服务的毛利率提升,利润增厚。

但是,这个医药价格改革计划,同时又对药品销售价格做了规定:必须按照公立医院的采购中标价定价,不得加价。这对康宁医院的药品销售毛利率产生了冲击。

毛利率方面,2013-2015年,康宁医院的综合毛利率为38.75%、38.98%、38.06%。

其中,销售药品的毛利率和管理服务毛利率都出现较大波动,前者从25%下滑到19.05%,后者则从77%下滑到48%,下滑幅度近30%。

从财务数据而言,康宁医院过去三年半的财报数据如下截图所示,2014-2016年的营业收入和净利润保持了双增长的格局,其中2016年实现营业收入约4.15亿元,净利润6555.10万元,今年上半年实现营业收入2.83亿元,净利润3030.55万元。

上市几大问题

应收账款未计提坏账准备、多起医疗事故

目前,康宁医院IPO材料已反馈,但尚未预披露更新。我们通过梳理,发现了以下几点问题,监管可能会关注:毛利率波动、应收账款未计提坏账准备、关联方资金占用、医疗事故瑕疵、募集资金必要性。具体来看:

1)毛利波动大

2013-2015年,康宁医院的综合毛利率整体波动不大,但是部分分项业务的毛利率波动较大。其中,管理服务的毛利率从77%下跌到48%,药品销售毛利率从25%下跌到19%。

康宁解释为:无形资产摊销变多、药品销售价格下降,以及存在一定的商业折扣。

那么,毛利率为何波动这么大,是否合理?无形资产是如何摊销的,摊销的依据是什么?药品销售过程中,存在的商业折扣,具体是怎么规定的。相信监管层一定会关注这些细节。

2)应收账款余额较大,主要应收款未计提坏账准备

2013-2015年末,应收账款账面价值分别为 7,182.17万元、9,599.94 万元、12,306.79 万元,占各期末流动资产的比例分别为 45.55%、57.66%、15.13%。

康宁医院解释,应收账款过高,一是因为面向个人患者,住院周期长,未结医药费形成了应收账款;同时,医保部门的结算周期较长,也形成了较大金额的应收款。

但是,康宁却未对上述两种情况计提坏账准备,这样是否合理?这点相信监管层也会关注。

3)给关联方垫资,经营性现金流量净额变负数

2013-2015年以及 2016 年 1-6 月,公司经营活动产生的现金流量净额分别为3,823.90 万元、3,015.45 万元、-506.28 万元和 3,798.44 万元。

其中,2015年的经营活动现金流量净额为负。从现金支出情况来看,“支付其他与经营活动相关的现金”增长了3倍,其中近50%用于给关联公司垫资。

这笔关联资金占用是否合理,监管层将会对其内控制度是否完善作出问询。

4)报告期出现32起医疗事故

报告期内,康宁医院涉及经济赔偿的医疗纠纷共有32起,其中有2起医疗事故需要承担次要责任,同时,还尚有1件医疗纠纷正在审理。

医疗行业最怕有医疗纠纷和医疗事故,这些负面事情对于康宁医院的影响和涉诉进展,势必也是监管问询的要点。

5)2015年货币资金增长15倍,募集资金必要性存疑

2015年,康宁医院港股上市,募资5.8亿,货币资金从2014年的3727万飙至6亿。到2016年中季度,账面还有5.2亿现金和银行存款。而本次募集资金项目总额为1.93亿,那么监管层可能会关注募集资金的必要性。

盘点那些年的“第一股”

算命的、开妓院的、下葬的、洗浴的、讨债的……统统来圈钱

精神病医院冲刺IPO引人关注,其实首先还是在于他们所处的行业有点意思。除了精神病医院外,还有下面这些,大家可以看看:

全球首家上市“算命公司”

新天地集团

2012年6月28日,新加坡的风水公司“新天地集团”在伦敦证券交易所(英国新三板)上市,公司主营风水命理:算命、算卦、看相、看风水。这是全球第一家上市的风水公司。

公司的创始人彭钟桦说:“我为什么要骗?那些人也就骗个几百块钱而已,骗完也就完了”,他最讨厌别人把他误解为骗点小钱的算命先生——我们和算命先生的本质区别是,算命先生给人们的是“宿命论”,听天由命;而新天地正好相反,我们团队要教给人们运用各种特殊方法,让命运掌握在自己手中。

全球首家上市“夜店”

连续5年获经济大奖,当天股价即翻了一倍……

去澳大利亚你不需要偷偷摸摸的找红灯区寻求性服务,在墨尔本有一家特许妓院“日日新星”。“日日新星”既是世界上第一个成功上市的“夜店”,也是墨尔本特殊产业的龙头!

这家夜店在2003年5月1日早上10点整在某证券交易所上市!在众人的欢呼声中,一只新股在ASX(澳洲证券交易所)开始了交易。开盘后,股价从$0.5一路飙涨到$1.1(年末涨到了$2.8)!当天股价即翻了一倍!随后,2004-2008年它连续获得澳大利亚成人工业大奖。

“奇特”到这种程度,想想国内也不大可能让他们上……

但是不得不佩服的是,国内的一些“奇特”拟上市公司看到了行业的商机——

“冥币概念股”——翊翔文化

资料显示,翊翔文化是一家出口型企业,主要从事民俗文化用品的研发、生产、销售,主要产品有祭祖系列、拜神系列等四大系列200多种产品,主要外销到新加坡、马来西亚等东南亚市场。但受“冥币第一股”的称呼影响,2016年年初已被撤下了申请挂牌材料。对于挂牌一事,公司仍在继续努力。

“墓地第一股”——晋福陵园

除了翊翔文化外,“墓地第一股”晋福陵园早前也申请过挂牌新三板,并在股转系统官方网站上披露了公开转让说明书等材料。公开转让说明书显示,晋福陵园主要从事陵园建设和墓位销售服务,晋福陵园的墓位产品按墓型主要分为标准骨灰墓、艺术墓以及生态环保葬。

“洗浴第一股”——真爱股份

真爱股份于201年511月16日首发公开转让说明书,此后历经2015年12月8日一次反馈、2015年12月24日一次回复,目前审查进度为“反馈意见回复审查”。距今已11个月有余。公司主业就是洗浴!虽然公司名字看起来“不大正经”,但来头可不小。据说著名歌手周杰伦甚至还是公司旗下一家公司的董事,持股达到15%。业务也十分丰富,涵盖了洗浴、餐厅、茶园、KTV等等。

“讨债第一股”——诺银华

信用卡的普及加上经济不景气、坏账情况频发,使讨债发展成为一种新兴行业。而诺银华(835592.OC)就是这行业中第一家在新三板挂牌的公司。资料显示,其主要业务就是催收的就是信用卡逾期欠款及咨询服务。

这些“奇特行业”的公司,虽然都曾尝试上市登录新三板,可最终大多都是石趁大海,再也没了消息……(包括获得了代码的诺银华,最终还是差了一丝丝,没能登陆成功。)

那么,就真没有国内的“奇特公司”成功上市吗?答案是:有的!

百合网——媒婆第一股:2015年11月20日,百合网正式登陆新三板,公司主要从事因特网信息服务业务,提供线上线下婚恋交友服务。截至2015年7月31日,公司线上累计注册用户数达8960万人。

飞博共创——讲笑话第一股:2015年12月11日,飞博共创在新三板挂牌上市。这家自媒体公司主营微博、微信等新媒体营销的传播实战与创意,内容涉及旅行、美食、娱乐、创意、星座和影评等各个领域。

爱侣健康——情趣用品第一股:2015年10月9日,爱侣健康在全国中小企业股转系统申请挂牌新三板,成为新三板首个挂牌的成人用品商家,情趣用品也逐渐走向公众视线。

重庆富侨——洗脚第一股:一家专门从事洗脚足疗的企业,并且于2015年在澳大利亚成功上市。

姚记——扑克第一股:2011年8月5日在深圳证券交易所A股成功挂牌上市,成为“中国扑克第一股”。

| END |