全书PDF下载:https://pan.baidu.com/s/1VfHsY6R0D7BgH7y_O8jr4g

四十一、三个经济理论的比较研究(下)——周期运行经济理论

第三十六,按照由远及近的方式,分析和讨论了新古典经济理论和凯恩斯宏观经济理论后,最后听取“代言人”对本文经济周期理论的介绍,并进行争论、辨析、认识和理解。

第三十七,三人一致认为,用经济理论和经济现象中司空见惯的需求与供给及其平衡,以及由其派生的最终消费品供需平衡和储蓄与投资及其平衡作为奠基石,演绎证明经济体系运行机理的做法,即可靠又易懂,且能与目前的新古典经济理论和凯恩斯宏观经济理论互相映证、互相衍接。

第三十八,市场有两种“出不清”现象:第一种市场“出不清”现象(发生在行业之间):扣除了本行业所有生产要素供给者所得消费品后的最终消费品,就只能与其他行业的消费者互相进行最终消费品之间的“纯交换”。但如此形成的“纯交换”,极有可能因无法完全交换而出现“出不清”的市场现象。

第三十九,第二种市场“出不清”现象(发生在行业内部):任何一个行业的简单再生产,厂房机器等的折旧损耗是不可避免的,对此,必须有一部分人做出“牺牲”,“舍弃”最终消费品,而将之换成中间性质的生产要素投入到再生产的过程中。这是一种储蓄—投资行为,由它转换成的折旧投资,保证了行业的简单再生产。如果割断或消弱它,则会形成另一种市场“出不清”表现。(这种“出不清”现象更隐敝,更难以察觉,但对经济运行的作用和影响,比上一种“出不清”现象更为“凶猛”或“致命”。)

第四十,以上阐述的两类市场“出不清”现象——行业之间最终消费品由于无法完全“纯交换”而“出不清”,和行业内部由于储蓄与折旧投资“不匹配”而导致产品过多或不足的“出不清”,都会由生产要素流动转移而自行调节,最终形成“出清”的市场。

第四十一,可以发现在“出清”市场中,某个行业完成一个生产周期循环后,流入流出该行业的货币净值为零,从而不管是从行业内部看还是从外部看,在我们思维中,可认定货币仅在该行业内部循环流通。这就提供了一种可称为“隔绝”的分析视角——认定这个行业的生产、消费、分配、储蓄、投资等等,从货币的角度看均与行业之外无关,进而运用各种经济分析工具,对之进行内部的、局部的、均衡的各种各样分析。而对经济体系的运行进行如此这般的分析,就是目前最为人们熟知的新古典经济学中经常采用的局部均衡分析法。于是,这里的周期经济理论分析方法就蕴涵了新古典经济学的方法。

第四十二,在一个时期内,某个生产行业总产品的分配或者说总产品的用途,可分为折旧投资,净投资,利润,利息(投资报酬,即折旧投资、净投资和已存在的实物投资三者之和的报酬),以及消费这五大块。

第四十三,一个行业,它的产品产出数量总是等于产品分配数量,这是一个恒等式。从这一经济恒等式出发,我们可在二维直角坐标系中,对行业的总产出与总分配进行数值型(定量)的分析或曲线型(定性)的分析(如图53所示)。本文中均采用曲线进行定性分析。

第四十四,在整个经济系统中,由于各个行业的天然差异,导致净投资收益率各有不同。但在企业家的“操纵”和“腾挪”之下,净投资会在各个行业中“转移”分配,最终达到所有行业中的投资收益率均相等。在收益率均相等时,净投资不再在各行业中“流动”。

第四十五,增减净投资的数额,依生产函数作用,行业生产规模会扩大或缩减,行业产品会增多或减少,就业人员也会增加或下降。在宏观经济学中,人们通常略去了生产函数在其中的约束与作用过程,直接用乘数法来表达净投资与行业规模变动关系。

第四十六,净投资流动导致各个行业产品数量的增减,会引起第一类“出不清”的市场现象。但由于中间生产要素流动的“削峰填谷”作用,经过一段时间的调整,各个行业用于互相“纯”交换产品的货币数量都会趋于相等,整个市场会由“出不清”变得“出清”。

第四十七,通过上述过程说明,我们可以把各个行业生产规模的扩大缩小经历,看成为它具有与其他行业“毫不相关”的“隔绝”性质,从而我们能方便地对一个行业的扩大缩小的动态过程进行精确可信的分析。

第四十八,正由于此,我们就可以把所有行业生产规模的扩大缩小经历合并在一起进行总量处理,从而得到总产出和总分配。对于一个国家而言,这就是国民总产出和国民总分配(见图54)。需要说明的是,虽然这张图的两个坐标值的含义与凯恩斯宏观经济学中的完全一致,但是,它的来源建立在新古典微观经济学之上,换句话说,我们正在研究的周期经济理论,有着微观经济学的基石。让我们进一步看,如把描绘行业的图53与描绘国民经济总量的图54对照比较,可发现它们两者同构。据此可以说,在行业图中得到的结论,在总量图中也同样可以得到;或者说,从总量图中得到的结论,可以毫无困难地套用到行业图中。在前面的正文论述中,我们着重从行业图进行分析。在此进行梗概说明时,着重在总量图中进行分析。

第四十九,从描绘行业需求供给曲线的微观经济作为出发点,我们一步紧扣一步地构建出宏观经济模型。之所以能如此,是我们探索了一条前人尚未“开辟”过的推导论证途径。但是,为证明利息来源的客观必然性和逻辑合理性,以及证明它必然具有一个不可压缩的最小值,人们还不得不移步到经济学从未深入过的负熵“原始丛林”中探险,以期撷取一些振聋发聩的结论。

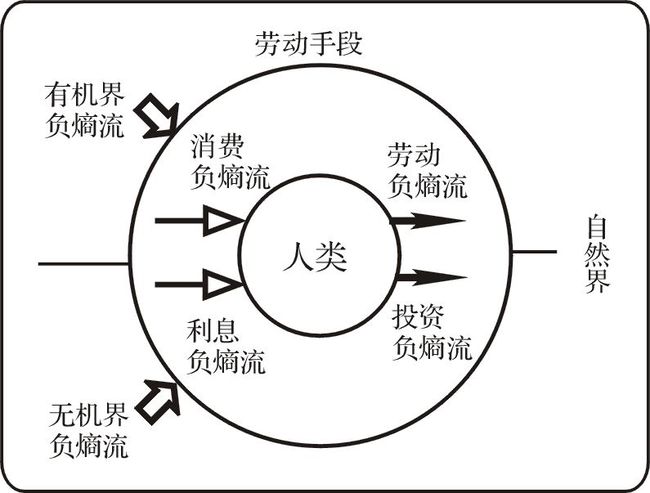

第五十,生命体必须从自然界摄入负熵,不用怀疑,人类也是这样,也是一个摄入负熵的耗散系统。但是,人类与自然之间不是直接接触,它们之间有着一个中间环节——劳动手段,即人类所摄入的负熵需先通过劳动手段后才能得到。人类与劳动手段合成的耗散系统才是直接与自然接触的,而且它的一部分与有机界生态耗散系统相接触,另一部分则与无机界相接触(见图55)。

第五十一,自然界中有机界、无机界的负熵,总是源源不断地流入劳动手段。通过劳动手段的承接转化流通,分成消费和利息两股负熵流,流向“嗷嗷待哺”的人类。而人类本身,则又向劳动手段注入两股负熵流,一股为劳动负熵流,用以操纵控制劳动手段以生产自身直接需要的消费品。另一股是投资负熵流,则用于维护劳动手段,甚或形成新的劳动手段。(见图56。)在人类与劳动手段结合的那一个界面上,能对输入输出的四股负熵流进行测量比较,这种测量比较方法在现代社会中以货币的形式出现。对于消费和劳动一进一出的一对负熵流,人们可以用最终消费品的需求供给曲线来表示,其交点即为最大净负熵的获得标志。(这是对开篇所提及“左”蹬石的负熵解释。)而对投资和利息一进一出的一对负熵流,则用投资回报率和利息率曲线来表示,其交点即为任何时刻投资的保值标志。(这是对开篇所提及“右”蹬石的负熵解释。)

第五十二,正文中用鲁滨逊和孙彬禄于粮种借还过程中的负熵数值变化机理,严格证明了投资如在以负熵尺度测量中保值的话(净值为0),则在实物尺度测量时必定存有一个利息(净值为正)。这比下述的两种说法更为合理:将资本品产生租金的原因,或者归结为因时间差而产生,称之为资本的时间增殖;或认为是因不愉快的“节欲”或者“等待”而得到一种补偿报酬。从我们所得结论看,资本品的使用必有租金回报的终极原因既不能归于时间因素,也不能归于心理因素,而是一种人与物的自然关联作用,是一种纯自然的客观现象。并且从这个论证中,得到了一个不仅对本文,甚或对整个经济学理论大厦,都具有奠基性的结论:投资的报酬——利息——存在着某个不可压缩的下限。

第五十二,人类向大自然索取的手段——由人的生存特点所决定的——劳动手段在人类的整个存续期间,都将永恒存在的,也就是说,从极早年间开始,并在其后所有年间,被人们“挤压”消费而形成的劳动手段(资本),会一直延续至今,并将永远地延续下去。

第五十三,人们总会有世代替代,但利息收入流量形式与资本回报存量形式的等值变换公式,时不时地让人们把“挤压”出的消费品变成资本送上车,又时不时地让人们把等负熵的资本变成消费品运下车,同时在其间的时间间隔里,用增值利息的方式保证资本恒值。

第五十四,回到惯常的经济学,再面对“消费”、“利息”、“折旧”,还有“净投资”、“利润”五个烂熟于胸的经济学名词,大家应该会有更深的理解,因为我们已经从“负熵”处女地中,收获了它们具有着人类社会自古至令延续生存的更深遂含义。

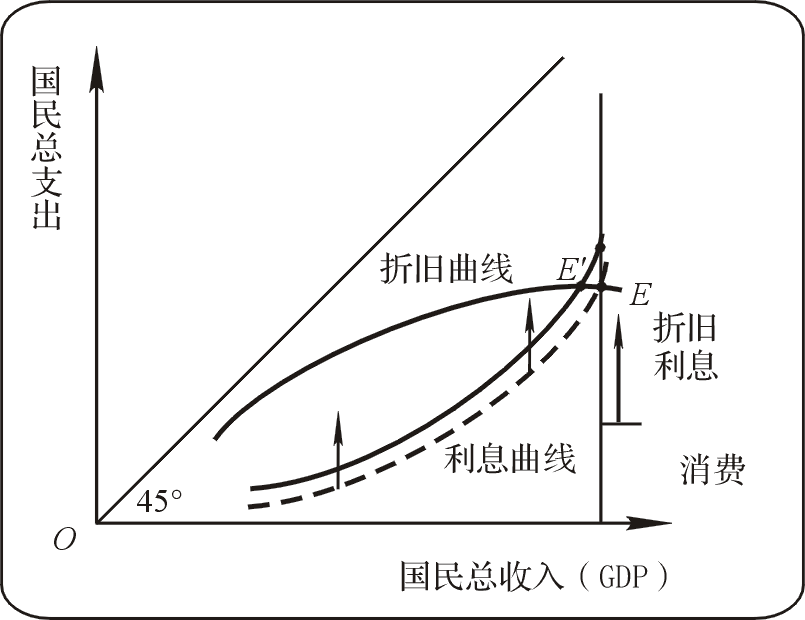

第五十四,对照图57,折旧曲线有它的隐喻,“贴立”它背后的是人类自己创造、自己维护、自己运用的整个物质性的劳动手段。而折旧就是维护劳动手段所必须的日常性投入,它具有不可压缩的“刚性”,并且随着生产规模的扩展而不断增多。正由于它具有不可压缩的“刚性”性质,所以正文中把它隐喻为一条“固定不移”的“河堤”。

第五十四,利息曲线也有它的隐喻,它的背后是人们为创建和维护劳动手段所不得不付出的代价,是从负熵角度看在时间“隧道”中劳动手段的“保值”费用。它与物质性资本和折旧维护资本的大小成正比关系,并且随着时间的流逝(周而复始的生产循环)而不断增多。它也具有不可压缩的“刚性”性质,所以正文中把它隐喻为另一条“河堤”,但这条“河堤”将不断“上浮”移动。

第五十五,把折旧曲线和利息曲线这两条“刚性”“河堤”相叠加,则在国民经济总量坐标图中形成一个“芒果”状的区域,经济运行状态总被限制在此区域内部,以及上部的折旧曲线上。在此区域内部,经济总向右上方运行,从而国民总产出不断扩展。而在折旧曲线上,经济总向左下方运行,从而国民总产出不断萎缩。下面将解释国民经济为什么会如许运行的原因。

第五十六,国民总产出可“瓜分”成五类:折旧投资,净投资,利润,利息,以及消费。为保证经济系统持续和高效运行,五类分配之间具有竞争性和替代性。正是由于它们的竞争性和替代性,导致经济系统产生周期性运动。

第五十七,首先看运行于“芒果”内部区域时的情形,此时五类分配全齐。当净投资投得更多,则国民经济进一步扩张,原则上五类分配也会更多。此效应将引导经济不断向右上方前进,即向扩大再生产方向前进,直到碰上折旧曲线和利息曲线在左上方的交点E。

第五十八,折旧曲线和利息曲线的交点E,具有数学中渐近平衡这一特殊性质,即任何偏离该点的经济运行状态,总会“归巢”于它。(敲敲黑板,下句是重点)分析这个E点的变动趋向,是新古典经济学、凯恩斯宏观经济学和本文周期经济学的分歧所在。

第五十九,在E点,净投资和利润已被“挤压”成0,国民总分配仅存三项:折旧、利息,以及消费。

第六十,新古典经济学认为,此E点为“恒古不变”的静止点,同时也是帕累托最优点。其点处的折旧、利息,以及消费三者大小、比例不再变化。(虽然没有直接如此说,但从理论体系可以推得这个结论。)

第六十一,凯恩斯宏观经济学则认为,总产品中不能被消费吸收而被“强制”储蓄的份额和绝对值都不断增加,引起了消费需求不足。又由于不断增加的“强制”储蓄部分,被转化成越来越大的投资规模,导致资本边际生产力的不断递减,减少了投资欲望,导致投资需求不足。消费投资两者均“不足”,使得国民总产品过剩,生产规模不得不“黏”着于E点左下方的某一处。

第六十二,而在当下的周期经济理论中,有两处值得特别注意:一、从“负熵”处女地撷回“储蓄的报酬——利息,必有一个正值下限”的结论;二、折旧投资一直随再生产周期循环而滚动增加,导致投资的回报——利息也滚动增加(虽然实物投资在E点处不再增加,但为维护再生产的折旧投资却随再生产的循环而不断增加)。两者结合得到的结论是:在E点处“停留”的时间越长,必须支付的不可压缩利息的数量就越多,比例也就越大。

第六十三,在E点处总产出恒定条件下,折旧、利息、消费三者分配,互相之间不可避免产生了竞争性。在正文的描述中,用“杮子拣软的捏”来比喻。

第六十四,首先,为了保证越来越多不可压缩利息的分配,以及同时为了保证生产规模仍然恒定在E点处,不得不减少分配给消费的数量和份额。这就是“资本压迫劳动”。从理论分析上说,这种过程只能持续到消费必须能够保证劳动力再生产这一极限。

第六十五,随之,还是为保证越来越多不可压缩利息的分配,人们将会出售实物资本,以及减少一些维护再生产的折旧资本。这在下图58中就有两种效应,一是国民总产出沿着折旧投资曲线向左下方移动,表示生产规模的逐渐减小;二是,由于消费不再可以压缩,而越来越多的利息分配又必须保证,则图中的利息曲线只能向上浮动。两者效应叠加,是折旧曲线与利息曲线的交点从E点处“退行”到了E’点处。此时,工厂开始缩减产量甚至有一些关门,工人也开始非自愿性失业。

第六十六,值得注意的是,位于折旧曲线上更小生产规模的E’点,仍然具备E点的渐近平衡性质,也就是说,E’点仍具有“倦鸟归巢”的特性——偏离该点的任何扰动,都会返回到该点处。

第六十七,这里的E’点,也就是凯恩斯宏观经济学中所描绘的国民经济中非充分就业的“黏”着处。但是,凯恩斯宏观经济学也就于此止步了,它没有描述E’点进一步会如何变化,以及变化的最终结果。

第六十八,而我们通过上面讨论已经知道,虽然E’点是渐近平衡的,但它仍会紧紧沿着图58中的折旧曲线,向更小的生产规模“退行”,在正文中,将之称之为“灰犀牛”一步三回头地“蹒跚后退”。之所以会产生“退行”,其原因在于:在再生产过程中,一次生产循环就得投入一份折旧投资。随时间流逝,投资总额(实物投资加折旧投资,是一个存量)不断增加,于是必须支付的利息数额(是一个流量)也不断增加。因消费已被极度地“压榨”,为了支付不断增加的利息,只能采取出售实物资本和减少折旧资本的方式来筹资。在图中,这种效应就是利息曲线不断抬升,以至于利息曲线与折旧曲线的交点E’,随着时间的流逝,不断向左下方退行。

第六十九,“灰犀牛”“蹒跚后退”这一行动,最终使其退行到图59以E”点标示的这个特殊位置。从图59的图形看,E”点就是折旧曲线和利息曲线之间似触非触、似离非离的相切点。它在经济体系中的含义,表示在消费被压缩到极致的情况下(有相当多的非自愿失业),能够出售的实物资本均已出售(有一部分企业关门),能够节约的折旧资本潜力均告挖罄,此时的所得才刚刚能够支付所有投资的利息。就是这个位置,经济学中被命名为“明斯基时刻”!

第七十,“明斯基时刻”之前,由永久利息流量能换回一笔性资金存量那一公式可靠地保证人们的投资安全。但“明斯基时刻”之后,利息流量不得不缩减(图59中的利息曲线进一步抬高意味着无法支付最低数量的利息了),于是按流量利息与存量投资公式计算的投资缩水,为防止投资打“水漂”,人们产生了抽回先前投资的心理和冲动。由这些冲动形成的行为,从债权持有人开始,通过债务链的引导,向债务承担者索取。也就是在此时,经济危机的导火索被点燃了。

第七十一,但是资产所有者(一般是企业)还有一块可以运用的资产——归他们的实物资本(历年净投资的累积)。而现代金融业可用抵押资产换得出借资金的方式,如实物资产抵押、大额面据贴现、股份抵押等,把无法分割的实物资本变换成金融资本,再切割成几份,甚至磨成“粉末”来出售。这种以借债支付利息的做法,明眼人一看就知道它是庞氏骗局。

第七十二,现实经济运行必然是科技进步和通货膨胀相伴而行,这使得判断是否为庞氏骗局变成一件十分困难的事。美国埃隆•马斯克(Elon Musk)创建的许多公司,如太空探索技术公司(SpaceX)、特斯拉公司(Tesla),社会融资与研发开支常年行走在盈亏的“钢丝绳”上。但由于科技进步,他都笑到了最后。这是科技进步战胜了庞氏骗局。又,通货膨胀导致人们手持现金的价值遭受到切实感知的实质性损失,而其他一切产品都在涨价,包括实物资本和金融资本。这样的货币幻觉导致人们认为投资可以是一桩“东方不败”的有利行为,从而陷入庞氏骗局而无法自拔。

第七十三,还是回到我们的稳态经济体系中来,E”点处,因对投资者回报利息的铁定要求,已经把能够“压榨”的实物投资和折旧投资榨尽(看E”点处,实物利息曲线与折旧投资曲线相切),于是,庞氏骗局——从本质上看——开始“挖掘”历年来由净投资积累形成的资本,即那些有形的实在的实物资本上。即使庞氏骗局进展期间,折旧资本还是需要投入的,整个再生产的循环过程还是正常的,对应于实物资本的生产设施还是完整的(不过,它的所有权透过金融资本正进行转移),这样,经济运行的状态一直就滞留在E”点处。

第七十四,以本金支付利息的庞氏骗局总有尽头。当本金耗尽,利息支付不再有任何来源的时候,意味着依据利息流量变换资金存量这一公式计算得到的现金竟为零。债权的所有者——银行的存款者,冲进银行要求取回现金;债券的持有者,在中介机构急迫地要求赎回现金;而股票的持有者,在股市中匆忙抛弃股票以拿回现金。而债务的承担者——企业——只好把把库存的成品、半成品、甚至如机器厂房等等固定设备,一古脑儿一起出售以换取现金来偿还债务。

第七十五,这时企业所有实物资产的总和,仅是当初由历年净投资累积出来的。当然,由于历年折旧投资的不断维持,它们还未贬值,出售这些资产还能够换得全额的货币。但是,那些历年来滚雪球般增长的折旧投资总额,企业能出售什么东西来偿还?这时连一分一厘的对应资产都没有!企业记在账面上的负债,是历年净投资累积出来的资本总额,再加上历年滚雪球般增长的折旧投资总额;而企业此时的实际资产,却仅是历年净投资累积出来的资本总额。前者必然大于后者,其比值就是杠杆率。

第七十六,支付危机出现了,猛烈的如同主星系恒星晚期向心式的爆发性崩溃开始了,最危险的明斯基时刻真正来临了。一旦开始清算,必定资不抵债,债务链必然崩溃,凡是链条上的企业均要破产清算。而处于债务链起始端的投资者,都争先恐后地抛弃所有投资的账面权益以换回现金。捷足先登者尚可收回一部分投资的货币,手脚稍慢者则可能分文不得。平均来说,他们只能收到杠杆率的倒数。比如杠杆率是200%,那么先前投下的200万元,只能收回100万元。尤其是,这里杠杆率的说法不仅仅是针对某个企业或某个行业,它指的对象是整个国民经济系统。当一个国家所有资产所有者,同时要求偿还债务,结果必然是全部债务链崩断,所有企业都只能破产清算。在此过程中,人们会极尽一切可能把艰难获得的现金紧紧地捂住,因为任何轻举妄动都可能遭受新的损失。市场充斥着库存商品、机器、厂房等,价格被压至极低,而市场经济的“血液”——货币却“凝固”了,国民经济再生产所必须的一切投资、借贷、融资等活动完全无法进行,从而使得国民经济体系全体停转。(这是最恶劣的状况,实际情况不会这么绝对,但国民经济体系遭受“樯橹灰飞烟灭”的打击却是确切无疑的。)

第七十七,这样的过程会持续一段时期,然后事情就开始变化。当投资者部分甚至全部损失他们几年或几十年的投资时,从另一个意义上说,却解除了他们索取利息回报的权利,这就是说,企业不必再支付这些利息了。不必再支付利息含义在图60中的表现,就是利息曲线开始向下移动了。

第七十八,那么,利息曲线下沉移动的极限在哪里?让我们分析下,一方面,在明斯基时刻之前,企业家一直运用折旧投资,对所有设备厂房等等进行尽心尽责的优质维护,使得它们保有与新购置时一样的性能和生产力。在明斯基时刻之后,它们的市场价格就应该与新购买时的市场价格相同。企业的实际资产,相当于历年净投资累积出来的实物资本总额。另一方面,当按杠杆率的倒数进行清偿后,投资者得到了的最终偿付款,恰巧就是历年净投资累积出来的实物资本总额。投资者损失了的是历年滚雪球般增长的折旧投资总额。供方有焕然一新的设备厂房,需方有恰好购买它的货币总额。双方一拍即合,投资者可把设备厂房全数购买,重新开始从事生产,且起始时仅需要支付实物资本的利息而无需要支付折旧资本的利息。一旦出现这种状况,图60中的利息曲线就已经触底了(此时利息曲线的实际位置表示向实物资本支付的利息,由下方的虚线表示)。

第七十九,当然我们还得预估一下整个国民经济重新生产的开始点。它应该坐落在图60中穿过E”点的垂直线之左、上部折旧曲线之下和下部利息(虚线)曲线之上所围成的曲边三角区域中。具体位置取决经济危机的规模大小、时间长短,应对措施等一系列因素。之后,“凤凰涅槃、浴火重生”,经济体系的运行将向扩大生产规模的右上方移动。

第八十,这样,我们以两个“石蹬”(“左”石蹬是最终消费品的需求与供给及其平衡,这个概念解决即时态运行;“右”石蹬是储蓄与投资及其平衡,这个概念解决历时态运行。)为基石,按照经济内在运行“脉络”,通过一系列精巧的推导和分析,完整复现出整个经济系统——危机、萧条、复苏、高涨——周期性运行的全过程。

第八十一,依据人们在生产中的角色,也就是说提供生产要素的性质,人群大致可以分为工人、资本家和企业家这样三类。工人获得工资,资本家获得利息,而企业家获得利润。(当然还有最为重要的一群人——进行科技革命的科学家们等,但已假定科技水平不变,所以不讨论他们在生产关系中的角色、作用和报酬。)

第八十二,对经济周期运行“复盘”发现,当“明斯基时刻”之后,资本家损失了杠杆率超过100%以上的所有投资,这些他们未雨绸缪为未来消费的周全打算就“竹篮打水一场空”。工人收入极度降低,甚至失去工作,有些养家糊口也都困难。而企业家更是输得离谱,“月有阴晴圆缺”,在顺风顺水扩大生产规模时,他们获得利润;当沿折旧曲线全程“返回”时,竟然一分莫得;然而企业破产后,他还不得不艰难捱日。一个经济周期的最终结局不要说是“共赢”,即使想“零和”也不可能,竟然是“全输”。

第八十三,循着逻辑链条反向溯源推导,竟发现导致宏观经济发生周期运行的病根,居然就是市场与生俱来的那个“出不清”。这是市场经济的“阿喀琉斯之踵”,是自出“娘胎”就落下的病根,是令人痛彻心扉“富裕中贫穷”的最深层根源。难道,市场经济的命运就像古希腊神话中西西弗斯的石头,被推上山复又滚落,周而复始,无穷无尽,无法摆脱?

第八十四,“发言人”提示,本文结构可分三大部分:第一部分是,从揭示市场的两类“出不清”现象开始,考虑到生产过程里中介生产要素的流动作用,则最终形成为“出清”市场。从而,能将各个行业的生产过程及其变化看成互相“隔绝”,可各自分别进行分析。最后把所有行业加总,形成国民经济体系总量分析的框架。这样,即使是凯恩斯宏观总量分析也有了微观基础。

第八十五,本文第二部分讲述负熵“原始森林”中的“探险发现”。负熵概念在经济学研究领域中甚少有人涉及。先是通过寓言式的鲁滨逊与孙彬禄两人粮种借还过程中的等量负熵计算,说明利息的来源,以及证明它必然具有一个“刚性”的最小正值。其次说明人类生存方式是裸体人类与劳动手段相结合从大自然中摄取负熵。在人与劳动手段的分界面上,存在流入流出的两对负熵流。其中消费负熵流和劳动负熵流以最终消费品的需求供给曲线表示,而投资负熵流和利息负熵流以投资回报率和利息率曲线表示。这样,经济学惯常运用的生产、消费、投资、折旧、利息等等,就用负熵概念进行了全新的解释和定义。

第八十六,第三部分,在国民经济体系的总量分析框架中,透彻解释了为什么宏观经济会有危机、萧条、复苏、高涨周期性运行的机理。理解它后,发现观察经济运行的表现会有一种“清池观鱼”般的清彻感,也可发现现象界的各种表现可用本文中逻辑“线条”“串接”起来,如同“干巴巴”理论之“树”的枝条上长满“生机盎然”的树叶。

第八十七,文中对“明斯基时刻”的解释有独到之处。在经济系统中,只要有再生产,必然需要折旧投资,且其总值随着再生产的不断循环,如同“滚雪球”般持续增大。伴随折旧投资数量的不断增大,必须支付的“刚性”利息也不断增多。在“明斯基时刻”之前,对“刚性”利息均有足够的支付能力。但“明斯基时刻”之时,即使通过庞氏骗局,也无法为投资者(债权所有人)在长时期提供足额的利息回报,发生支付危机是必然的。又由于企业的整体债务额是实物投资加上折旧投资,而企业的整体资产额却仅是实物投资。两者之比就是超过100%的杠杆比,资不抵债是必然的。支付危机的爆发将导致国民经济体系遭受“樯橹灰飞烟灭”性的打击,进入萧条状态。

第八十八,“传人”和“弟子”惊喜地发现,它们的新古典经济理论和凯恩斯宏观经济理论的体系和结论,都被精细地嵌入到“发言人”所阐述的周期经济理论中,同时,后者又解决了前两理论的缺陷,并且与现实经济运行的各种现象十分吻合。

第八十九,最后,大家觉得周期经济理论应该还有发展的余地,一是,解除货币币值恒定这一前提,以便对经济理论进一步扩展,让之能够更加吻合现实界的实际经济运行。二是,把理论框架扩展到国际贸易上去,以解释国际贸易和经济全球化的特殊表现和规律。“发言人”诚恳表示,一定把这两条意见带给该理论的提出者。

第九十,三人一致认为,这一周期运行经济理论具有科恩所阐述“范式革命”的那些特征。因而迫切需要:一方面,大力向经济学界进行“鼓”与“呼”,另一方面,经济学界需要对之“切”与“磋”。

作者联系方式:

QQ:1103797371

微信:zhangming1954

电子邮箱:[email protected]