维信金科预警:上半年可能亏损11亿 强制用户买保险被告上法庭

Hi~新朋友,记得点蓝字关注我们哟

近日,维信金科(02003.HK)发布盈利预警,提示2020年上半年可能因为疫情影响发生亏损,预期净亏损区间为8.9亿元至10.9亿元,经调整净亏损区间为8.5亿元至10.5亿元。而2019年同期净利润为6200万,经调整净利润为1.928亿。

维信金科表示,亏损原因主要是由于新冠疫情影响,对业务和经营产生了不利影响所致,特别是疫情导致拖欠率和贷款损失增加。

信用卡代偿起家 发力消费金融

信用卡代偿起家 发力消费金融

维信金科早期主要业务是信用卡代偿,根据弗若斯特沙利文,如果按照未偿还本金余额计算,维信金科2017年在信用卡代偿领域市场份额第一,约占16.4%。

维信金科信用卡代偿产品名字叫卡卡贷。财报显示,2016年-2019年维信金科信用卡贷款金额分别为34.1亿、141.69亿、134.98亿和130.68亿。

2019年,维信金科开始发力消费金融,方式主要是与金融机构合作,也就是助贷模式,包括豆豆钱和维信闪贷两个产品。根据其2019年年报,其合作的金融机构从15家增加到了45家,甚至包括一家股份制商业银行,不过维信金科没有披露这家银行的名字。

维信金科消费信贷贷款金额从2015年的14.81亿增长到2019年的206.78亿,超越了信用卡贷款金额。

而这也直接促使维信金科来自助贷的服务费收入从2018年的2.698亿猛增到12.474亿,增长了3.62倍。

截止2019年底,维信金科未偿还贷款余额为174.8亿,比2018年底的95.1亿增长了83.8%。

虽然贷款规模不断攀升,不过维信金科盈利情况却一般。2019年才勉强实现盈利,净利润为6480万元,而从2015年-2018年,维信金科共计亏损了28.98亿。

从2015年到2019年,维信金科营业收入分别为10.63亿、14.33亿、27.06亿、27.37亿和38.64亿。

刚刚尝到盈利的滋味,突然而来的疫情又把维信金科拖入亏损的泥潭。按照维信金科预测,今年上半年预期净亏损区间为8.9亿元至10.9亿元。

在2019年年报中,维信金科已经估算到了疫情对业务的影响,认为2020年首期款逾期率会在2%左右,高于2019年第一季度的1.7%,但是会低于2019年下半年。不过现在看来维信金科低估了疫情的影响,2020年一月份,维信金科首期款逾期率高达2.7%。

市值跌去近8成 强制用户买保险被告上法庭

聚投诉上,针对维信金科的投诉超过了2万条,可谓“高产”。

投诉也主要是针对涉嫌高利率和暴力催收等方面。

最近,中国裁判文书网发布的一份关于维信金科的民事判决书,用户因为被强制买保险把维信金科告上了法庭,如果算上购买保险的费用,维信金科贷款存在实际利率过高的问题。

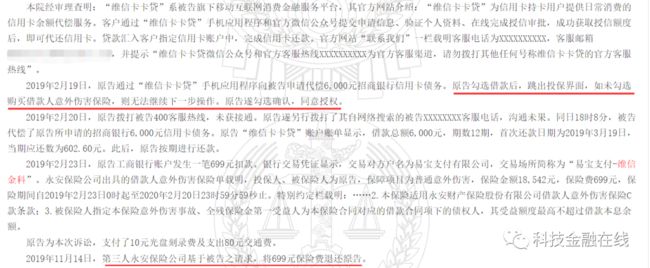

中国裁判文书网公布的《毛某光与上海维信荟智金融科技有限公司其他合同纠纷一审民事判决书》显示,2019年2月,借款人毛某光通过“维信卡卡贷”向维信金科申请6000元代偿招商银行信用卡债务,分12期还款,每期偿还602.6元。但是在借款过程中,维信金科强制用户勾选购买699元“借款人意外伤害保险”(永安保险产品),否则无法进行下一步操作。在这种情况下,借款人只能勾选确认,同意授权。

毛某光向法院提起诉讼之后,永安保险基于维信金科之请求,在2019年11月将699元保险费退还给了毛某光。

根据上述裁判文书,借款人毛某光在被搭售意外险的情况下,贷款实际年化费率超过50%。

维信金科创办人为廖世宏和马廷雄,廖世宏担任执行董事兼首席执行官,马廷雄担任非执行董事、主席兼控股股东。马廷雄持股比例为37.93%,廖世宏持股比例为21.66%。

2018年6月21日,维信金科在港交所上市,发行价20港元,截止目前,维信金科股价为4.5港元,市值为22.43亿港元。较发行价计算,股价已经跌去了77.5%。

致力于为广大读者提供最有价值的科技金融信息

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

爆料/投稿/合作,请联系(微信号:15311548168)