上一篇中我们提到了关于抽象是如何改变世界,以及房地产的借贷的关系.现在我们将继续剖析这件事情.

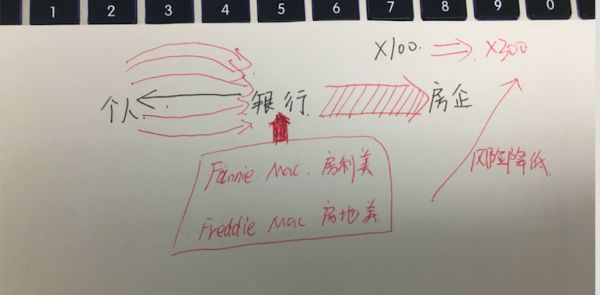

现在假设房价急剧飙升,但是按时还贷依旧是对贷款人来说是一个困难的事情,他会直接把房子卖掉或者是抵押出去(这个时候虽然贷款人没有产权,但是他可以通过进行交易来还款或者是抵押,这个交易是可以进行的).这个时候我们不妨想一想贷款人为什么会出现违约,原因无非为两种,一种是这个人太特殊了,他可能是一个赌徒,他可能突然间就没钱了.还有一种可能是社会普遍的出现经济危机的时候,一大波人都失业了,这时候会出现一大部分这样的人违约.这个时候,如果发生第二种情况的话,银行就会想那么他的手中存有一堆的房子,然后卖都卖不出去,因为这不是个人产生的违约导致他可以把这个卖出去,而是他根本就卖不出去,那么这个时候银行就会承担很大的风险,那么银行为了考虑到这个风险,那么他会考虑到的整个的放贷量就会很有限的,他可能会担心未来社会上三年或者是五年有一个大的金融危机等等,所以银行的总的放贷量就会控制,就会导致这样房子的交易只会产生100个,但是此刻有三百个人想要住房子.这个时候政府会受不了,因为这些买不起房子的人会跟政府去argue,政府就会想我有没有一种更强的保障可以把银行刚才说的内部风险给转移掉,如果转移掉的话,银行不需要承担太大的风险,银行就可能给贷款300个给有需求买房子的人.那么这个风险要转移给谁呢?

首先,风险你是不可能平白无故的降低的(当然,这个跟我们之前提到过的大数定律是不冲突的,大数定律是可以帮我们冲掉一些风险,但是风险依旧是存在的).这个时候美国就产生了两个机构,房地美(Freddie Mac)和房利美(Fannie Mac),首先这两个机构是一个自由市场下的一个正常的机构,他并不归属于美国政府,美国政府没有帮他兜底的一个义务,但是他是美国政府建的,给人一种事业单位的感觉,这两个机构就给了银行这样一个很大的保障,这样银行的风险得以转移,这样银行就会进行大量的放贷,但是美国的两房的机构的钱是带有风险的,比如说出现了大量的违约,房地美就会受损,但是房地美不会简简单单的出现了损失就是找美国政府要钱然后给银行,而是房地美拿来银行的契约(因为两房给银行钱,现在的产权可以理解为给到两房了),然后房地美就会把银行给的契约一组打包给华尔街去卖,丢给华尔街去卖是这样的,两房会把这些房契分割成很多不同的金融产品,这是一个很复杂的过程,这里只进行简单的讨论,首先他会把贷款的人群分为几类,比如说高净值人群,他们的那一部分的契约进行打包,可能会以一定的那种高收益的债券的形式进行出售,然后中产阶级以一定的债券形式出售,然后低收入群体又以一定的债券的形式出售,那么这样不同的产品他会有不同的风险值,他会有不同的定价.大家应该知道有很多的企业是专门给别的企业或者债券做这样的风险评估的,这个时候他会给这一份债券进行标定,比如说这一份债券他的期待收入是多少,比如说给你每年10%的收益率,但是会有千分之一的概率进行违约,另外的一种债券可能有20%的收益,但是他有十分之一的概率违约,然后问谁愿意买,其实这样就变成了一种金融工具.其实很多的投资机构希望去买这样的一些金融工具,因为这样的金融机构有钱,他们希望买一些这样的金融工具完成一些对冲.

但是事实上这样的两房,他发行了这样的金融产品,然后这样的金融产品又会被标定,又会被评估,但是评估的过程中可能会有意的降低了评估的风险或者是给它更安全的评级,但是并没有这么安全的话,事实上买了这些东西的人他会承受很大的风险,而一旦出现了大规模的违约,就会出现一个连锁的反应.就好像大家都觉得,我们很富有,然后我们的货币超发,但是一会大家都发现大家都很有钱,那么这时候物价就会涨上去.就是说我们错误的评估了风险,一旦风险被揭露的话,市场就会引起相应的情绪化的反应,会产生一些连锁性的反应.

总的来说,其实就是基于这样的两房,产生新的金融工具,然后这样的金融工具在打包,又会产生新的金融工具,其实本质上就是信用违约互换CDS.

然后就会出现一些金融公司出售这样的CDS业务,在你没有违约的时候大家都安好,一旦违约的时候公司帮你兜底,但是一旦市场的风险的概率被错误的预判的时候,其实是没有办法达到自己对冲的目的的.可能会承担一些额外的风险,但是公司却不自知,一旦爆发就会产生很恶劣的情况,那这就是在此基础之上有可能出现的新的抽象.

看到这里,大家可能明白这些东西都是一把双刃剑,如果我们没有用好,我们没有做到正确的评估,就会出现很大的问题,但是并不能因为这些问题的存在我们就不去使用这些工具了,就好像是我们不能因为借贷会违约,我们就出具一部法律去禁止借贷,那这样的话,社会上的资源只会得到一个更糟糕的配置.

简单的说的话我们就是不能因噎废食,金融工具其实是一把双刃剑,但是它其实一旦运行的顺畅的话,他可以极大的帮助别人.如果有帕累托改进来解释的话,新的抽象可以产生新的金融买卖,而新的买卖如果是透明的话,那么对双方都会更好.

说个简单的例子:如果我们没有风投的话,我们就会有极少的创新的企业会被诞生,那么就会少了无数的买卖,少了很多创新的产品,这其实是一件很可惜的事情.

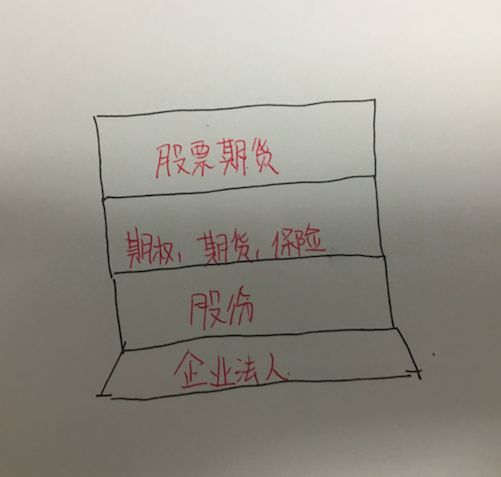

好,接下来我们在完成了数学上的抽象以后,我们来画一个金字塔来具体的讲述一下金融产品的抽象:

首先,一些人聚集在一起他们产生经济行为,那么他们构成了一个企业,企业原来都是家族的,但是一旦涉及到一个很大的资源的调配的时候,一个家族已经通常无法完成了,在一个健全的金融环境下,就会诞生出向社会集资的公司,那么他集资的方式就是用股份,首先最基本的是是有一个企业法人的抽象,接着的话是股份,因为有了股份的话,会让大家承担风险分割为一定的比例,有了股份之后,股份会进行交易,这个时候会产生期权,期货等等这样产品.而为什么会产生期货这样的市场,是因为在绝大多数情况下,绝大多数的企业的利润是非常薄的,但是一家公司绝大多数的利润消耗是原料的购买,比如一家航空公司,他们的飞行原油的市场价格涨跌是非常厉害的,因为原油的涨跌导致了工业衍生品的价格的涨跌,可能油料价格如果突然涨了10%的话,一下子就让这个企业破产了,但是如果这个时候有一些期货买卖的话,那么他可以就去对冲,他回去买一些期货,这样的话保证他未来一段时间内有原油的使用.但是实际上航空用油的这个期货可能并不存在,因为只有几种重要的市场的期货,但是其实可以买一些高度相关的期货.

接下来我们就要对其进行定价,关于价格,其实就要说到市场了,其实市场是一个发现价格的工具,有没有市场都产生价格,比如说纯社会主义的资源配置里边,不同的企业之间也会标明一个买卖的价格,但是这个价格并不是市场价格,因为他并不能很好的反应出供求关系,而反映出供求关系的价格是由市场来发现的,这个部分我们将会在经济学原理中进行讲到:

就是市场发现的价格才是真正的均衡价格,而偏离市场的均衡价格的所有买卖都会导致损失.

这也是为什么很多的经济学家希望中国可以能够更加的市场化,因为他更自由才能说是一个市场.如果说有政府的刻意的限制或者说设定一个价格上限或者价格下限的话就会导致这个价格机制的失灵导致资源的错配.

接下来就是股票期货,这又是在期货之上的有一个抽象,物品可以发生期货,所以股票也会产生一个期货