基于LSTM多维度特征的资金流预测

LSTM多维度特征的资金流预测

- 项目背景

- 观察数据进行处理

- 特征选择

- 代码实现

- 得到结果预测图

项目背景

本篇主要是使用天池比赛中余额宝资金流的数据,已知在2013年7月1日至2014年8月31日内余额宝每日申购和赎回的资金流,通过使用python对数据进行处理之后用LSTM进行回归预测,再进行回测来检验模型。

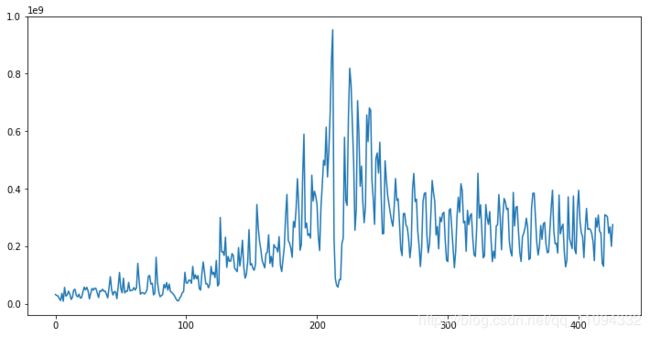

观察数据进行处理

首先是对这427天数据的整体分布进行观察,申购的资金流分布如下:

可以看出数据的整体趋势是先逐渐上升,到200天之后有大幅度的跌涨(可能跟春节有关),然后在经过一段降幅后逐渐趋于稳定。根据此情况,可将数据按时间分为三个阶段,即增长期(2013.7—2013.12),降幅期(2014.1—2014.3)和平稳期(2014.4—2014.8)。

然后,观察用户操作情况,发现每月的用户数都在增长,但有一部分用户却在427天内未做过任何操作,便将这一部分的用户作为“异常值”而删除。将其余用户进行保留,尽管其余用户有的操作金额可能并不多,但这也是一部分信息的体现,就先将其进行保留处理。

再导入其余的三张表:mfd_day_share_interest,user_profile_table和mfd_bank_shibor,发现mdf_day_share_interest和user_profile_table中的数值正常无明显的缺失值和异常值,而mfd_bank_shibor在周六周日含有缺失值,要想保障数据的准确,不论是取平均值还是别的方式发现都不太令人满意,因此也就暂未处理(如果有朋友能有合适的方法多多留言哦~)。

在user_profile_table表中发现了,此次交易用户来自7座城市,因此可以考虑将用户按城市进行划分,表中也含有12星座的信息,可能也跟星座有关(人的性格啊等等等),还含有男性和女性的标记,也可按性别进行划分。

然后,我们将user_balance_table,user_profile_table和mdf_day_share_interest这三张表进行合并,对user_profile_table表中的相关信息进行One-hot编码,便于后续的相关性分析。

特征选择

对已合并的表用Sperman方法进行相关性分析,发现user_balance_table中的其余属性分别与申购和赎回的相关性都大于0.6而user_profile_table和mfd_bank_shibor中的属性与申购和赎回的相关性小于0.6,因此就选择相关性大于0.6的强相关性属性作为特征。

预测purchase和redeem时,均选取report_date、tBalance、yBalance、direct_purchase_amt、purchase_bal_amt、purchase_bank_amt、consume_amt、transafer_amt、tftobal_amt、tftocard_amt、share_amt、total_purchase_amt这十一个属性作为特征来进行预测。

代码实现

这里只放上了purchase的预测代码,redeem与此相同

# 加载数据分析常用库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#% matplotlib inline

import os

import tensorflow as tf

from sklearn.preprocessing import StandardScaler

tf.reset_default_graph()

pd.set_option('display.max_columns',20)

pd.set_option('display.max_rows',31)

trian_path = './test_data_purchase.csv'

df11 = pd.read_csv(trian_path)

//获取11个属性和目标值

data = df11.iloc[:,1:13]

ss = StandardScaler()

data_sd = ss.fit_transform(data)

plt.figure(figsize=(24,8))

plt.plot(data_sd[:,:11])

plt.plot(data_sd[:,11],label = 'target',color='red')

plt.legend(loc = 'upper left',fontsize = 24)

plt.show()

data = np.array(df11.ix[:,1:13])

# 清除图层,否则会报错

tf.reset_default_graph()

然后,设置参数

rnn_unit = 10 # 隐层数量

input_size = 11

output_size = 1

lr = 0.0006 # 学习率

epochs = 500

构建获取训练集数据的函数,使用均差的方法对数据进行标准化

# 获取训练集

def get_train_data(batch_size=14, time_step=2,train_begin=0, train_end=len(data)):

batch_index = []

data_train = data[train_begin:train_end]

normalized_train_data = (

data_train-np.mean(data_train, axis=0))/np.std(data_train, axis=0) # 标准化

train_x, train_y = [], [] # 训练集

for i in range(len(normalized_train_data)-time_step):

if i % batch_size == 0:

batch_index.append(i)

x = normalized_train_data[i:i+time_step, :11]

y = normalized_train_data[i:i+time_step, 11, np.newaxis]

train_x.append(x.tolist())

train_y.append(y.tolist())

batch_index.append((len(normalized_train_data)-time_step))

return batch_index, train_x, train_y

定义输入输出层权重、偏置和LSTM

# 输入层、输出层权重、偏置

weights = {

'in': tf.Variable(tf.random_normal([input_size, rnn_unit])),

'out': tf.Variable(tf.random_normal([rnn_unit, 1]))

}

biases = {

'in': tf.Variable(tf.constant(0.1, shape=[rnn_unit, ])),

'out': tf.Variable(tf.constant(0.1, shape=[1, ]))

}

def lstm(X):

batch_size = tf.shape(X)[0]

time_step = tf.shape(X)[1]

w_in = weights['in']

b_in = biases['in']

input = tf.reshape(X, [-1, input_size]) # 需要将tensor转成2维进行计算,计算后的结果作为隐藏层的输入

input_rnn = tf.matmul(input, w_in)+b_in

# 将tensor转成3维,作为lstm cell的输入

input_rnn = tf.reshape(input_rnn, [-1, time_step, rnn_unit])

cell = tf.contrib.rnn.BasicLSTMCell(rnn_unit)

init_state = cell.zero_state(batch_size, dtype=tf.float32)

output_rnn, final_states = tf.nn.dynamic_rnn(

cell, input_rnn, initial_state=init_state, dtype=tf.float32)

output = tf.reshape(output_rnn, [-1, rnn_unit])

w_out = weights['out']

b_out = biases['out']

pred = tf.matmul(output, w_out)+b_out

return pred, final_states

构建训练Lstm的函数,用最小二乘loss作为目标函数来预测

def train_lstm(batch_size=14, time_step=2,epochs=epochs, train_begin=0, train_end=len(data)):

X = tf.placeholder(tf.float32, shape=[None, time_step, input_size])

Y = tf.placeholder(tf.float32, shape=[None, time_step, output_size])

batch_index, train_x, train_y = get_train_data(batch_size, time_step, train_begin, train_end)

with tf.variable_scope("sec_lstm"):

pred, _ = lstm(X)

loss = tf.reduce_mean(

tf.square(tf.reshape(pred, [-1])-tf.reshape(Y, [-1])))

train_op = tf.train.AdamOptimizer(lr).minimize(loss)

saver = tf.train.Saver(tf.global_variables(), max_to_keep=15)

with tf.Session() as sess:

sess.run(tf.global_variables_initializer())

for i in range(epochs): # 这个迭代次数,可以更改,越大预测效果会更好,但需要更长时间

for step in range(len(batch_index)-1):

_, loss_ = sess.run([train_op, loss], feed_dict={X: train_x[batch_index[

step]:batch_index[step+1]], Y: train_y[batch_index[step]:batch_index[step+1]]})

if (i+1)%50==0:

print("Number of epochs:", i+1, " loss:", loss_)

print("model_save: ", saver.save(sess, 'model_save/modle.ckpt'))

print("The train has finished")

开始训练

with tf.variable_scope('train'):

train_lstm()

获取测试集的数据

def test_get_test_data(time_step=14,data=data,test_begin=0):

data_test = data[test_begin:]

mean = np.mean(data_test, axis=0)

std = np.std(data_test, axis=0)

normalized_test_data = (data_test-mean)/std # 标准化

size = (len(normalized_test_data)+time_step-1)//time_step # 有size个sample

test_x = []

for i in range(size-1):

x = normalized_test_data[i*time_step:(i+1)*time_step, :11]

test_x.append(x.tolist())

test_x.append((normalized_test_data[(i+1)*time_step:, :11]).tolist())

return test_x,mean,std

构建预测模型

# 预测模型

def prediction(time_step=14):

X=tf.placeholder(tf.float32, shape=[None,time_step,input_size])

test_x,mean,std = test_get_test_data(time_step=14,data=data,test_begin=0)

with tf.variable_scope("sec_lstm",reuse=True):

pred,_=lstm(X)

saver=tf.train.Saver(tf.global_variables())

with tf.Session() as sess:

#参数恢复

module_file = tf.train.latest_checkpoint('model_save')

saver.restore(sess, module_file)

# 测试训练

prev_seq=test_x[0]

test_predict=[]

for step in range(len(test_x)-1):

if step <= len(test_x)-1:

prev_seq=test_x[step]

prob=sess.run(pred,feed_dict={X:[prev_seq]})

predict=prob.reshape((-1))

test_predict.extend(predict)

test_y=np.array(test_y)*std[11]+mean[11]

test_predict=np.array(test_predict)*std[11]+mean[11]

acc=np.average(np.abs(test_predict[:-30]-test_y[:len(test_predict)-30])) #mean absolute error

print("The MAE of this predict:",acc)

#以折线图表示结果

plt.figure(figsize=(15,12))

plt.plot(list(range(len(test_predict))), test_predict, color='b',label = 'prediction')

plt.plot(list(range(len(test_y))), test_y, color='r',label = 'origin')

plt.legend(fontsize=15)

plt.show()

return test_predict

开始预测

with tf.variable_scope('train',reuse=True):

result = prediction()

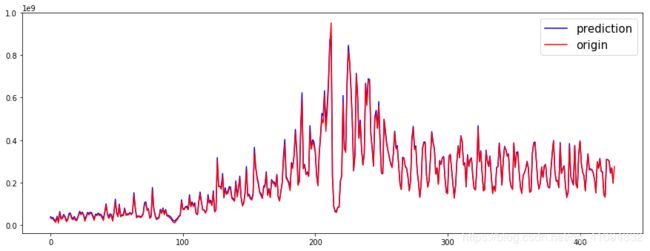

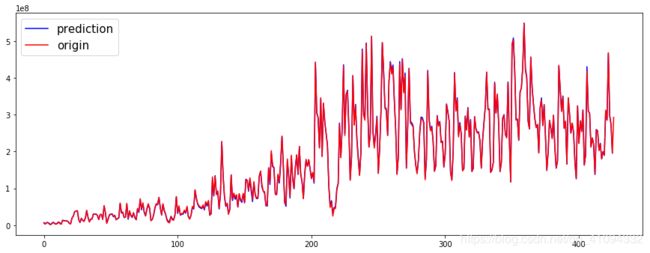

得到结果预测图

赎回的原始数据和预测数据的情况

赎回的原始数据和预测数据的情况

回测的效果看起来不错,不过如果要用这个方法做未来30天的预测的话,也就需要能得到特征值尽量准确。

参考了以下博客的框架:

https://blog.csdn.net/mylove0414/article/details/55805974