干货|基础设施REITs产品要点

在数万亿级别的存量基础资产市场中,截至2020年5月4日,为何基础设施ABS在ABS中份额仅略3%,而为何本轮经济增长修复过程中需要基础设施REITs?投资中可能涉及哪些风险要点?

本文主要从产品意义、特点出发,结合存量类似产品形态,分析投资要点。

原标题:中国金融|基础设施REITs产品要点

来源:邮银研究(ID:ycyhzlb)

本文发表于《中国金融》2020年第11期

作者简介:董琪,金融学、管理学双硕士,现就职于中邮理财有限责任公司。本文仅代表作者观点,不代表所在机构意见。

一、引言

2020年4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,同时,证监会配套发布《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)(以下简称“征求意见稿”)向社会公开征求意见。

在数万亿级别的存量基础资产市场中,截至2020年5月4日,为何基础设施ABS在ABS中份额仅略3%,而为何本轮经济增长修复过程中需要基础设施REITs?投资中可能涉及哪些风险要点?

本文主要从产品意义、特点出发,结合存量类似产品形态,分析投资要点。

二、基础设施REITs意义

(一)平衡财政杠杆负担、提供增量资金来源

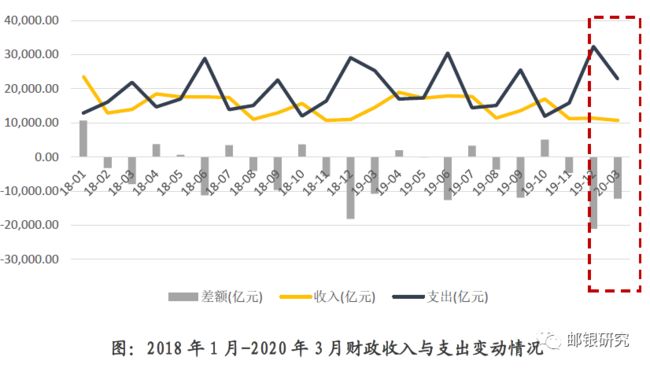

2020年一季度伊始,全球疫情对供需双向产生巨大冲击,石油危机对能源产业产生深远影响,5月4日,政治局会议“六稳六保”核心要求下,国内消费缓慢修复、出口由于海外疫情导致订单拒付拒单风险显著增加、境内“房住不炒”严控不放松,则“加快推进项目建设”成为稳定经济增长的重中之重;

然而,在2020年初,政府财政收入大幅下滑,一季度全国一般公共预算收入同比下降14.3%,地方一般公共预算本级收入24827亿元,同比下降12.3%;刺激消费需求回复、补贴防疫工作、银行机构补充资本等各方面导致财政支出不降反增,收支失衡下,地方债发行预计出现新的高点,然而,总赤字率制约下的地方债发行体量受限,基础建设的投资资金渠道急需拓宽,则存量资产的盘活和地方财政资金渠道的疏通和建立,势在必行。

在新的内外部经济形势下,基础设施REITs应运而生,一方面协助地方政府稳债务杠杆、另一方面提供基础设施投资建设增量资金来源,加快推进基础设施特别是新基建的投资建设进度,具备重要意义。

(二)提供新增标准化投资标的

公募REITs产品为市场提供了场内标准化、份额化、信息披露更健全的高流动性资产,将基础设施建设的长期现金流需求跟资本市场各期限资金进行匹配,提供优质的具备稳定现金流输出来源的长期投资标的。

(三)优化建筑行业企业的融资模式

基础设施REITs对于重要基础设施项目的运营主体(如建筑类企业),盘活其所运营的重点资产,为所运营的项目提供合理的退出渠道,减轻债务负担、优化财务报表,滚动发行、持续运营成为其重要的商业模式。

三、主要特点

(一)基本特点

我国国内基础设施REITS征求意见稿的框架下,类REITs阶段产品模式存在创新空间:

一是REITs第一层基础资产可以为ABS或项目公司股权。根据征求意见稿,“基金通过资产支持证券和项目公司等载体穿透取得基础设施项目完全所有权或特许经营权”;

二是REITs核心资产为基础设施的所有权或特许经营权。根据已经发行的基础设施项目,绝大部分为特许经营权而非对应基建项目所有权,则由于没有特许人同意,无转让、出租、质押、抵押或者以其他方式擅自处分特许经营权、与特许经营活动相关的资产、设施和企业股权的权利,需要在基础资产特定化阶段进行特别约定;

三是基础资产需要为存量优质项目。项目应稳定运营3年以上,已产生存量、稳定现金流、投资回报良好,“不依赖第三方补贴等非经常性收入”,主要目标是将地方财政持有的存量优质基础设施项目的未来收入现金流变现。

四是基金管理人要求。不同于类REITs阶段通过合资成立新的基金子公司进行项目运营,基础设施REITs管理人需具备同类资产投资管理或运营专业经验,本轮征求意见稿对管理人的项目运营经验提出更高要求。

五是约定债务融资规模比例。征求意见稿要求基础设施REITs的借款总额不超过基金资产的20%,则很大程度上约束了产品的融资规模,增强安全性。

六是项目规模及收益特点。根据NAREIT[1]统计披露的Infrastructure REITs数据,截至2020年4月30日,美国存量REITs 405只,其中,FTSE REITs总市值9931亿美;基础设施REITs存量6只,笔数占比1.5%,金额市场占比11%,项目数量少,单笔金额大;股息率2.05%,低于FTSE REITs平均股息率5.39%。相比较而言,基础设施REITs存在相似的发展逻辑,即未来产品收益可能较低,项目资质好、单项目金额较大。

(二)项目估值特点

一是项目估值方法的有效性上存在问题。地产类一般是现金流折现法和可比项目估值法两者取平均值,但在基础设施项目中存在可行性难点;一是现金流折现法由于产品存续期间长、现金流增长预测稳定性弱和压力测试的极端事件考量,均影响现金流折现法的结果稳定性,二是商业地产可比估值选取存在较高可行性,但是基础设施项目很多情况下是该区域的仅有项目,可比项目估值可参考性也较弱;

二是项目估值递减特征是基础设施项目存在的特殊特点,同时,不同项目的估值构成来源差异较大。根据《基础设施和公用事业特许经营管理办法》第五条,基础设施特许经营权明确强调开展建设、运营、移交后,“一定期限内”进行运营,期限一般为30年,除提前到期情形,则到期后一般无偿移交政府,则基础设施项目估值中的现金流折算模型中到期现金流为0,预示着,基础设施项目估值将随着时间推移而递减,如典型的高速公路收费项目等;

对于产权清晰的高标仓储、优质产业园等,不存在到期无偿交付假设、且存在按照一定比例估值增值的假设,不适用以上情形;然而,产业园区和仓储物流,作为商业地产中的一个特殊分支,估值存在可增值性,但有相对隐形上限主要由于商业地产增值可分为趋势性升值、运营改造升值两类;第一类,随着产业政策调整对产业园内相关机构的利好带来的趋势性升值仅为结构性短时的表现,无法追求永续增长;第二类,运营改造升值,是产业地产增值的普遍来源,但是随着运营优化,估值增幅边际递减。

(三)产品结构及税收特点

1.产品结构变化

在国内税收框架下,类REITs产品为了避免项目设立之初的产品双重征税,建立项目公司+SPV的“股+债”结构,合理优化税务负担;目前在公募REITs形式下,显著优化了其信息披露和流动性,但是由于税收要求未改变,决定了,公募REITs的结构与类REITs阶段无法进行实质性简化。

2.主要税负情况

基础设施REITs面临商业地产类似的税务负担,目前的主要税收负担来源于土增税和存续期间的所得税,基于现有框架,需要经历资产重组、SPV转让、项目公司运营、退出4个重要阶段。

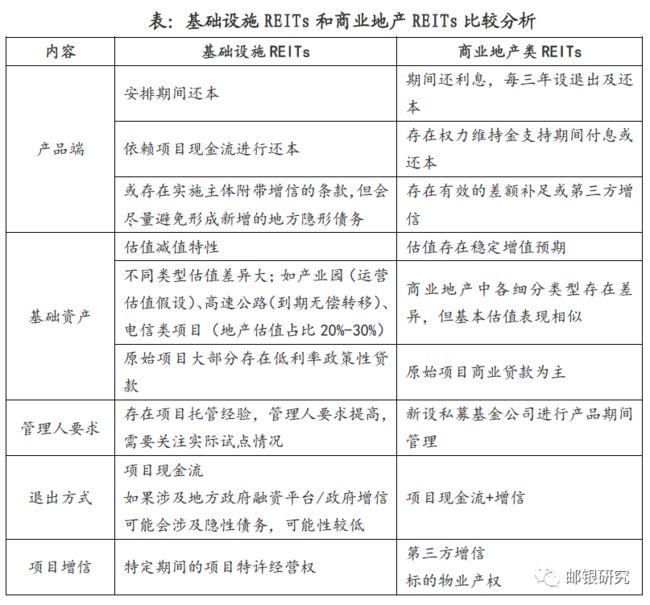

3.与商业地产类REITS比较

基础设施REITs除了提供优化的信息披露、标准化和份额化投资渠道,与商业地产类REITs存在以下可比关系:

四、投资审查要点

综上分析,基础设施REITs产品从基础资产、产品结构、管理人等方面独具特点,需要关注的投资要点如下:

(一) 项目质地及安全性

1.所在区域经济及行业运行情况。

由于公募REITs存续周期长,会存在所在行业显著的周期性波动特征,需要结合项目所在区域经济发展情况、财政实力、人口结构及变动、行业周期性特征进行分析和选择,二级市场的买入卖出也需要结合周期性特点进行投资决策。本轮疫情下,物流行业的稳健增长及随之而来的消费模式转变,仓储物流或将成为未来最优质的基础设施项目REITs来源。

2.项目现金流及估值情况。

项目已建成期间实现的现金流状况,以及压力下现金流安全性,项目估值假设、可比项目选取、估值区间压力测试等对项目公司股权价值及REITs产品价格产生核心影响。比如,需要安排估值递减的基础设施项目REITs期间还本、LTV保证一定水平下,净运营现金流足以覆盖期间的运营费用、税负成本、优先当本息摊还。

3.投资退出安排。

类REITs一般存在项目现金流+权力维持金+市场转让+第三方增信的多重退出安排;对于基础设施REITs,为了避免涉及地方政府隐性债务,增加财政债务负担,地方政府及平台公司的增信可能性较小,更多依赖成熟的项目现金流及项目增值分红,拉长久期覆盖期间的投资者本息,则稳定的行业表现及合理的项目现金流估值,成为了更加重要的因素;则原始项目权益人,以物流仓储所有权人为例,其仓储运营情况及发行产品动机,需要进行详尽的分析,以确保产品发行后的安全运行及退出。

4.基金管理人审查。

征求意见稿规定了基金管理人的相关要求;REITs之为形,基础设施之为本,项目审查中,圈定具备同行业成熟的运行管理背景的基金管理人名单为审查必要条件,也关系了存续期间的产品安排。

(二)合规性

一是底层资产的合规性,确保底层资产可特定化、确权、转让,确保项目有效的资产转让和破产隔离;

二是产品条款设计及法律合规性风险,公募REITs产品延续类REITs的多层结构,主体繁多、交易结构复杂,需要审查各环节的条款安排,确保在各种压力情况下保证投资者权益。

(三)发展方向预测

一是税收政策为基础设施REITs发展的重要制约因素。在保护税收基础的前提下,合理减轻基础设施REITs可能面临的多重征税负担,可以增加原始权益人和投资机构的交易动机。

二是基础资产相关交易业务授权体系及协调机制规范化。基础设施REITs涉及特许经营权收益权或所有权转让,未来落地细则可能会对各地的地方政府授权安排进行规范性要求,提高产品要件的标准性和发行效率。

三是潜在投资资金需要具备长期限、低成本特性。由于基础设施领域融资成本总体较低,REITs作为代替融资方式需要具备成本竞争力,对资金来源的长期性、稳定性提出较高要求。

[1]www.reit.com

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!