第一次面对人工智能这个名词的时候,感觉概念很大。似乎所有的IT公司都在一夜之间跟人工智能挂上了千丝万缕的联系。但好像又根本不知道到底哪里有“人工智能”了。

粗略的可以将人工智能所感概的市场分成四个方向,机器学习服务器集群,前端感知智能硬件,以及人工智能算法平台和实际应用层面。分析不同市场的需求以及现状有利于更好的了解人工智能领域。

我们先从智能硬件开始说起:

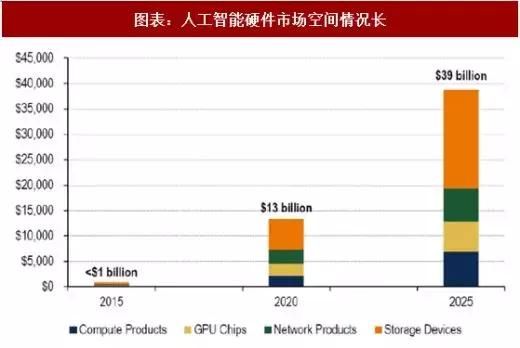

人工智能硬件市场:一块越来越大的蛋糕

人工智能硬件市场主要包含有计算产品、GPU芯片、网络设备和存储设备,近年来总体市场空间呈现爆发式增长,并且在可以预见的未来,仍然有很大的增长空间。

人工智能的发展越来越抽象,越来越复杂。从早期简单的是与否的判断,到后来精准的识别,可以在复杂的场景里找出特定的目标,再到后来,出现 AlphaGo 这样可以做出主动的决策的 AI。

人工智能经过这么长时间的发展,在网络的种类、复杂程度和处理的信息量上都发生了天翻地覆的变化。

处理的信息量也在成倍地增长,算力需求越来越高的情况下,对搭载处理单元的体积有更多限制的机器人实际上存在着在智能水平上升级的障碍。

这就是为什么人工智能芯片不断升级迭代的原因。

大巴车、汽车与火车

人工智能芯片的应用场景细分市场越来越多,专门为某些人工智能应用场景定制的芯片适用性明显高于通用芯片。这样的形势,给一些人工智能芯片的初创公司带来了机会。

人工智能芯片大火的同时,已经呈现出三分天下的态势。FPGA、GPU和TPU芯片,已经在人工智能领域大规模应用。

简单的比较一下三种不同的AI芯片。做个比喻,GPU是大巴车,开的不慢而且适合多人同目标,可高效计算各类人工智能算法的通用AI芯片;

FPGA是小轿车,能到任何地方,但得自己会开,FPGA利用门电路直接运算,速度快,而用户可以自由定义这些门电路和存储器之间的布线,改变执行方案,以期得到最佳效果;

而TPU是火车,只能在比公路少的多的铁轨上开,但开的飞快,是一种为专用目的设计的,面向特定用户需求的定制芯片,在大规模量产的情况下具备性能更强、体积更小、功耗更低、成本更低、可靠性更髙等优点。

人工智能还在快速发展,还处于在各个行业落地的过程中。这个阶段对GPU,FPGA和TPU都有需求。

GPU市场一家独大

GPU目前的行业格局:目前深度学习GPU加速市场机会呈现NVIDIA一家垄断的局面。根据统计,目前在“PC+工作器+服务器”独立GPU领域NVIDIA市占率接近70%。

更重要的是,英伟达在利用GPU构建训练环境时还考虑到了生态的重要性,这也是一直以来困扰人工智能发展的难题。

首先,英伟达的NVIDIA GPU Cloud上线了AWS、阿里云等云平台,触及到了更多云平台上的开发者。

其次,英伟达也与研究机构、大学院校,以及向Facebook、YouTube这样的科技巨头合作,部署GPU服务器的数据中心。

同时,还为全球数千家创业公司推出了Inception项目,除了提供技术和营销的支持,还会帮助这些公司在进入不同国家或地区的市场时,寻找潜在的投资机会。

英伟达之于GPU领域的成功除了归功于专属的工作站或云服务器平台,更依托于构建了完整的产业链通路,让新技术和产品有的放矢,从而形成了自己的生态圈,这也是英特尔难以去打破的。

FPGA市场国外垄断

半定制化的FPGA拥有硬件流水线方式处理一条数据,且整数运算性能更高,因此常用于深度学习算法中的推断阶段。

然而目前国内能生产FPGA芯片的厂家寥寥无几,国外进口芯片占据着98%的市场份额。

主要原因包括有专利技术壁垒太高,目前为止,赛灵思和阿尔特拉、莱迪思、美高森等公司用9000多项专利构建了一道坚实的知识产权堡垒,大大地堵死了IBM等公司的追赶之路。

FPGA总体市场偏小,仅占全球半导体市场的2%左右。目前国内的FPGA厂商有数量没质量,不管是有十多年自主研发经验,并且收购了美国CSwitch公司的京微雅格。

还是在军用领域占有一席之地的国微产品,亦或是拥有莱迪思整个核心团队的西安智多晶,都和赛灵思、阿尔特拉有很大的差距。

TPU:google对抗GPU的新武器

TPU全名为Tensor ProcessingUnit,是谷歌研发的一种神经网络训练的处理器,主要用于深度学习、AI运算。

客户可以将他们的数据存储在Google的云端;使用TPU训练他们的算法;然后使用新的Edge TPU进行设备上推断。

而且,他们很可能会使用TensorFlow创建他们的机器学习软件--TensorFlow是由Google创建和运营的编码框架。这种垂直整合具有明显的好处。

Google可以确保所有这些不同的部分尽可能高效,顺畅地相互通信,并且通过比GPU更低的售价让人工智能开发企业抛弃GPU,转投成本更低的TPU服务。

中国人工智能芯片希望与困难并存

当前人工智能整体还属于产业化的起步阶段,所有国家的的企业都站在同一条起跑线上,中国政府从上至下给予了人工智能高度的关注,完成了一系列政策层面的顶层设计。

在政策和市场资本的双重推动下,人工智能芯片行业正引来一个高潮。国内人工智能芯片企业正如雨后春笋一样拔地而起。

有被成为AI芯片四小龙的云天励飞、地平线、深鉴科技、寒武纪这样具有强大的自主设计芯片能力的具有高校和研究院背景的创业型公司;

和华为海思、瑞芯微等为代表的具有设计经验和客户资源积累的老牌芯片公司,也有大型的市场领导者/互联网公司。

以TAB、华为等为主导,具有雄厚的财力、研发能力和数据/应用场景将成为中国甚至全球人工智能芯片市场的重要力量。

中国人工智能芯片行业会遇到新的机遇、也将面临新的挑战。目前国内政策导向利好,国家定义人工智能为网络强国新引擎。

各种智能产品普及,其中可穿戴产品出货量占全球43.8%。同时用户基数大,巨量用户产生的数据利于行业发展。都是人工智能芯片发展的优势。

国内芯片产业价值链核心环节缺失导致整体芯片技术落后,经济环境不景气,人工智能领域投资回报周期长也是现存的发展威胁。