ARIMA

1. 简介&基础知识

ARIMA是典型的时间序列模型,其由三部分组成:AR模型(自回归模型)和MA模型(滑动平均模型),以及差分的阶数I,因此ARMA称为自回归滑动平均模型。

差分运算常用公式如下:

- 平稳时间序列:

平稳时间序列满足下述的弱平稳公式。

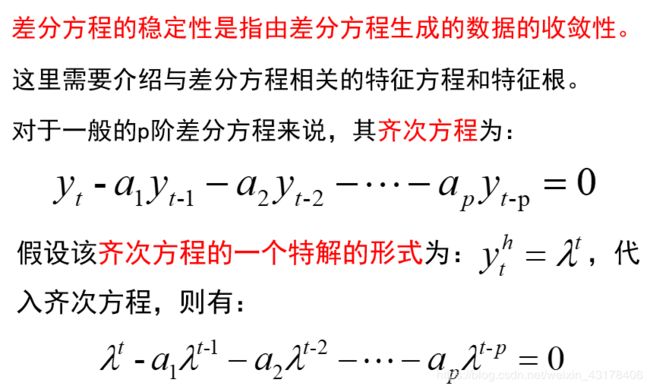

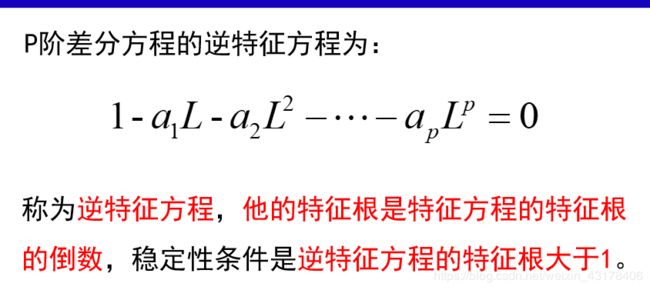

平稳时间序列检测方法:ADF单位根检验。 - 差分方程的稳定性:

如果特征方程的所有根均落在单位圆内,那么差分方程系统是稳定的。

- 弱平稳&白噪声

2. AR模型

AR模型认为当前时刻和前面的时刻有关,公式如下:

y t = α 0 + α 1 y t − 1 + α 2 y t − 2 + . . . + α p y t − p + ϵ t y_t=\alpha_0 + \alpha_1 y_{t-1} +\alpha_2 y_{t-2}+...+\alpha_p y_{t-p} +\epsilon_t yt=α0+α1yt−1+α2yt−2+...+αpyt−p+ϵt

以上称为p阶自回归模型,简记为 A R ( p ) AR(p) AR(p)模型。

其中 ϵ t \epsilon_t ϵt要满足白噪声过程(弱平稳的一种)(期望为0,方差为 σ 2 \sigma^2 σ2)

此外,还要求差分方程是平稳的,检验方法为上述差分方差稳定性特征根检验。对于AR模型,要满足平稳性条件, ∣ α ∣ < 1 |\alpha|<1 ∣α∣<1

3. MA

3.ARMA

4. ARIMA建模流程及实例

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 第一步:读取数据

df = pd.read_excel(r'D:\002study\finance\szzz.xlsx', encoding='utf-8', index_col=0, parse_dates=True)

df.head()

# 第二步:选择数据y,本任务选择收盘价作为y

data = df['收盘']

# 第三步:画图,观察数据

plt.figure(figsize = (10, 6))

plt.plot(df.index, data)

plt.show() # 从肉眼看不符合平稳时间序列

# 第四步:做一阶差分,观察数据

data_diff = data.diff()

data_diff = data_diff.dropna()

plt.plot(data_diff)

plt.show() # 肉眼看,大致是平稳时间序列

# 第五步:单位根检验,确定数据为平稳时间序列

from statsmodels.tsa.stattools import adfuller

adfuller(data_diff)

# -12.574267463093953,:ADF检验的结果

# 1.9731589957016685e-23:P值

# 33:滞后数量

# 5650:用于ADF回归和临界值计算的数量

# 字典:1% 5% 10% 临界值

# 从结果可以看出拒绝原假设(原假设为是平稳时间序列),故数据为平稳时间序列

(-12.574267463093953,

1.9731589957016685e-23,

33,

5650,

{'1%': -3.431507924506506,

'10%': -2.567042371180202,

'5%': -2.8620516903778443},

57221.03020322479)

# 第六步:Q检验-检验数据是否具有相关性

# 只有在序列有相关性,即t时刻的y与t-1时刻的y有关系时arma模型才有意义

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(data_diff, lags = 20) # 第一个数:统计值; 第二个数:p值

# 从结果可以看出,p值较小,拒绝原假设(没有相关性),故数据有序列相关性

(array([ 1.83314066, 3.82708483, 20.80922442, 31.68903555,

31.77117863, 37.01813495, 38.72831312, 46.0225279 ,

49.90083374, 51.88772656, 61.00733979, 72.7565523 ,

80.8251778 , 82.4664476 , 108.43977737, 108.59968661,

110.13831807, 118.29026563, 121.2904632 , 129.2911755 ]),

array([1.75757036e-01, 1.47556752e-01, 1.15329827e-04, 2.21448092e-06,

6.59439411e-06, 1.74661315e-06, 2.20208389e-06, 2.35366822e-07,

1.12448899e-07, 1.19704270e-07, 6.02304256e-09, 9.73426581e-11,

7.71532769e-12, 9.84274271e-12, 3.21200221e-16, 8.27333130e-16,

1.13657497e-15, 8.81599095e-17, 6.36139096e-17, 5.29373100e-18]))

# 第七步:确定AR和MA的阶数-初步判断:画acf、pacf图(该种方式有时判断不出来)

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

pacf = plot_pacf(data_diff, lags=20)

plt.title('PACF')

pacf.show()

acf = plot_acf(data_diff, lags=20)

plt.title('ACF')

acf.show()

# 从图中大致可以看出,p=1;q=1

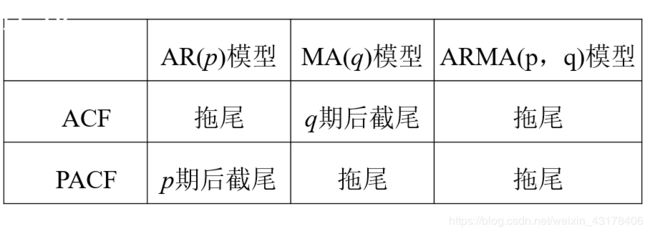

ACF和PACF的判断标准如下:

# 第八步:使用AIC、BIC最小准则确定p、q;当p、q阶数较小时,可用这种暴力解法

import statsmodels.tsa.stattools as st

model = st.arma_order_select_ic(data_diff, max_ar=5, max_ma=5, ic=['aic', 'bic', 'hqic'])

model.bic_min_order #返回一个元组,分别为p值和q值

(2,2)

# 第九步:拟合ARIMA或者ARMA模型

# 当使用data_diff的数据时,拟合ARMA模型:

# from statsmodels.tsa.arima_model import ARMA

# model_arma = ARMA(data_diff, order = model.bic_min_order)

# result_arma = model_arma.fit(disp = -1, method = 'css')

# 当使用data原始数据时,拟合ARIMA模型

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(data, order=(1,1,1))

result = model.fit()

# 第十步:检验模型效果:残差检验

# 如果残差是白噪声序列,说明时间序列中有用的信息已经被提取完毕了,剩下的全是随机扰动,是无法预测和使用的。

# 残差序列如果通过了白噪声检验,则建模就可以终止了,因为没有信息可以继续提取。

# 如果残差如果未通过白噪声检验,说明残差中还有有用的信息,需要修改模型或者进一步提取。

resid = result.resid

from statsmodels.graphics.api import qqplot

qqplot(resid, line='q', fit=True)

plt.show()

# qq图中:如果是正态分布则为一条直线,即红线。结果大致符合白噪声

# 白噪声检验除了qq图还可以使用DW检验法(DW:检验残差序列是否具有自相关性,只适用一一阶自相关;多阶自相关可用LM检验)

import statsmodels.api as sm

print(sm.stats.durbin_watson(resid.values))

# 从上边两步可以看出,残差序列是正态分布,且相互独立。因此可以认为是高斯白噪声,通过白噪声检验,建模可以终止。

-

残差图:残差他是以残差为纵坐标,以其他量为横坐标的散点图。

- 以因变量Y的拟合值为横坐标的散点图:大致分布在一个水平的带状区域内。

- 以自变量观测值为横坐标的散点图

- 以观测时间或预测值序号为横坐标的散点图 -

QQ图:QQ-plot(Q代表分位数Quantile)是一种通过画出分位数来比较两个概率分布的图形方法。首先选定区间长度,点(x,y)对应于第一个分布(x轴)的分位数和第二个分布(y轴)相同的分位数。因此画出的是一条含参数的曲线,参数为区间个数。如果被比较的两个分布比较相似,则其QQ图近似地位于y=x上。如果两个分布线性相关,则QQ图上的点近似地落在一条直线上,但并不一定是y=x这条线。QQ图同样可以用来估计一个分布的位置参数。残差检验中:横坐标为正态分布的分位数,纵坐标为残差的分位数

-

DW检验结果判断:该统计量的取值在0-4之间,仅适用于一阶自相关检验。根据样本数量n和解释变量数目k得到临界值 L D L_D LD和 U D U_D UD

(1)如果 0 < D W < L D 0<DW< L_D 0<DW<LD ,则拒绝零假设,扰动项存在一阶正自相关。DW 越接近于0,正自相关性越强。

(2)如果 L D < D W < U D L_D <DW< U_D LD<DW<UD ,则无法判断是否有自相关。

(3)如果 U D < D W < 4 − U D U_D <DW<4- U_D UD<DW<4−UD ,则接受零假设,扰动项不存在一阶正自相关。DW 越接近2,判断无自相关性把握越大。

(4)如果 4 − U D < D W < 4 − L D 4- U_D <DW<4- L_D 4−UD<DW<4−LD ,则无法判断是否有自相关。

(5) 如果 4 − L D < D W < 4 4- L_D <DW<4 4−LD<DW<4,则拒绝零假设,扰动项存在一阶负自相关。DW 越接近于4,负自相关性越强。

通过以上可知,模型在2左右时不存在自相关性 -

LM检验:LM服从卡方分布,值太大拒绝原假设(原假设为具有相关性)

# 第十一步:预测

pred = result.predict(start=1, end =len(data) + 10 ) # 从训练集第0个开始预测(start=1表示从第0个开始),预测完整个训练集后,还需要向后预测10个

print(len(pred))

print(pred[-10:]) # 有负数,表明是一阶差分之后的

# 此时可以画出预测的曲线和data_diff进行比较

5695

5686 1.372057

5687 -0.485253

5688 0.992668

5689 -0.183361

5690 0.752443

5691 0.007793

5692 0.600335

5693 0.128831

5694 0.504022

5695 0.205470

dtype: float64

# 第十二步:将预测的平稳值还原为非平稳序列

result_fina = np.array(pred[0:-10]) + (np.array(data.shift(1)))

result_fina

# 如果还取了对数,进行如下操作

# result_log_rev = np.exp(result_fina)

# result_log_rev.dropna(inplace=True)