有些有钱人会这么说:我有这么多钱,生病也不怕,几代都花不完,还用买保险吗?保险的回报率还没我赚钱快,买保险不是浪费钱吗?有钱人买保险真的是钱多人傻吗?今天我们聊聊有钱人为什么也需要买保险!

1

浙江女高管的财务安排

根据《中国保险报》报道:客户陈女士(化名)是浙江某集团公司董事,负责公司的财务管理工作。

最近购买了一份终身寿险+重疾的两全保险组合保障计划,保额高达1.02亿元,年交保费达到228万元。

不仅是这一张保单,陈女士从2013年开始,已经拥有财富自由的她近年来成了投资保险的铁粉,每年初,购买保险已经成为陈女士的不二选择。

截至2018年年底,陈女士已为自己和孩子投保了高端分红险、重大疾病保险、意外险等险种,年交保费近1300万元,累计已交保费已达到4700多万元。而本次承保后,她的年交保费已突破1500万元,个人人身险保额高达1.12亿元。是什么原因让她如此热衷于选择保险呢?

“以前总觉得有社保,看病也能报销,所以就没太重视投保重大疾病保险。但是这几年看到身边有朋友身患癌症后,许多进口药的医疗费用暂时还未进入医保,高昂的医疗费用使生活就变差了很多,突然就感觉投保重大疾病保险作为补充很有必要。尤其我老公2017年投保重疾险,因为血糖偏高未能承保,让我们特别后悔没有早点投保。”提起本次投保,陈女士至今记忆犹新。

根据陈女士对保障类险种和资产传承的需求,2018年10月底,公司为她量身定制了这份两全保险附加重大疾病保险提前给付保险组合保障计划。然而随后的体检却并不顺利,因为感冒、身体疲劳等原因,为确保一次性通过核保,陈女士多次推迟了体检日期。

即使到了体检前两天,她还在为体检担心,好在体检结果显示一切正常。得知体检结果那一刻,陈女士感慨道:“保险还是要趁身体好的时候尽早买。”

一般人投保都是希望给自己一份保障,当风险来临时,能够得到及时的救治,而不影响自己的家庭生活。但对于财富自由的人来讲,即使身患重大疾病,医疗费用对他们也不会构成太大问题,他们投保看中的是保险的安全性。

财富自由的人选择投资渠道关注的不一定是收益特别高,而是如何让这些财富安全、稳步地增长。当然现在的投资渠道很多,高端分红险最大的特点在于它不仅安全,还能在保证有一定收益的同时,能让被保险人有一份高额的风险保障。

这一点陈女士就很看中,因此她每年都会投保公司的高端分红险。当然投保这类险种就需要关注保险公司的经营能力,因为公司的经营能力将直接影响到保单分红。

谁的钱也不是大风刮来的,富人的钱也是钱,都是自己通过机遇,聪明才智创造的,一旦发生风险,花的是自己的血汗钱,而且现实中,富人对钱的敏感度并不低,他们会更珍惜自己的钱。

2

有钱人为什么更需要保险

首先,我们必须承认,富人们在财务上有着较大的自由,即使身患重病,往往也不必为医疗方面的支出过于担心。

所以,医疗方面的保障对富人而言好像可有可无。但是仔细想想,问题还是存在的,没有人可以保证有钱人在生病的时候依然有钱。

如果生病了恰恰是遭遇经济危机的时候,有份保险肯定比没有好得多。既然没有人能保证有钱人生病的时候一定有钱,而他们又习惯了高品质的生活,生病的时候医疗费用需求也比一般人要高得多,所以不但需要买保险,而且应该买高额的保险。

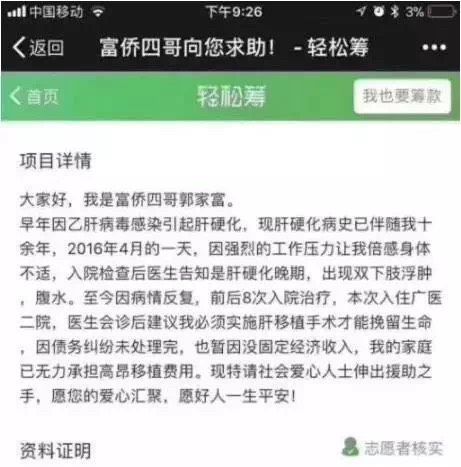

即便我们只是洗脚,也能洗出一家上市公司!的“足浴大王”郭家富也算是一代传奇了,而故事的结局却很凄凉。

他曾经把“洗脚”做成了一门大生意,巅峰时资产估值超200亿,但也因频推新店、跨业经营而深陷债务泥潭。近日,郭家富又因无力支付高昂的肝脏移植费用,通过大病救助平台募集100万元治病,境况反转之大,不禁让人唏嘘。

保险是对未来风险的准备,还是那句话:没有人可以保证有钱人在生病的时候依然有钱。

我们常说的穷人思维和富人思维,其实关键就在于对金钱的态度,前者习惯于用来消费,后者则用于长远的目标。

李嘉诚曾说:别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富,是给我自己和亲人买了充足的保险。

比尔盖茨曾坦言:到目前为止,我没有发现有哪一种方法比购买人寿保险更能有效地解决企业的医疗财务问题!把所有的风险转嫁给保险公司,这是二十一世纪家庭投资理财的最佳方式,同时也是送给自己和家人最切实际的礼物。

马云曾说:有钱的时候,钱就是数字,可是没钱的时候,人一文不值,只有在春风得意的时候,布好后路,才能在四面楚歌的时候,有条出路,而保险就是在危机四伏时帮你的出路。现在保民是3.3亿,未来是13亿,人人有保险,保险就是让人感到安全,让社会感到安定!

这些话体现的是一名成功企业家对风险的深刻认识:今天也许你是千万富翁,但是企业经营的“风险”也许会使你一夜之间沦为穷人。

可以说,富有的人不缺钱,缺的是对财富的保障与安排。当财富积累到一定程度的时候,如何保障财富才是重中之重。

在风险面前,亿万富翁和普通老百姓是一样的,老百姓面对的是大病意外和养老的风险,而有钱人需要面对的是财务和经营风险,我们需要保险来转移哪些未知的风险,用如今的“小钱”来锁定未来可能发生风险时的“大钱”。

3

保险是最好的金融工具

我们都知道,保险的四大功能:保障、保证、保全、保持,这四大功能是其它任何金融产品无法替代的,已成为全世界先进发达国家地区家庭理财的最重要选择。

穷人和富人谁更需要保险?在回答这个问题之前,先来做一个“晦气”的假设,如果一个富人和一个穷人同时得了重病,他们分别会面对怎么样的情形?

富人,他可能会对医生说:给我用最好的药,最先进的仪器,只要能治好,不差钱。

穷人,他可能会对医生说:拜托,能不能别用自费药,家里已经没钱了,不能再拖累家人…

那么,我们是不是可以得出答案,穷人更需要保险?保险,究其本质是保障。购买保险就是为了买经济上的保障。所以自然是谁更需要保障,谁就更保险。

保险不仅仅是保障的工具,更是保卫资产守护资产的工具。中国的富人群体,购买保险一般来说都是出于以下两个目的:高端医疗、财富传承。事实上,保险也能很好的完成这两个目标。

我们看到了太多这样的案例,企业家起早贪黑,兢兢业业,如履薄冰,艰难创业,由于不可预知的市场风险,公司破产而导致家破人亡的故事,着实给我们沉痛的思考,而我们也看到国外一些有远见的企业家早早地用保险规避风险,安享晚年。两种结局值得我们深思!

创富虽难,守富更难,所以智慧的人都在利用保险来保全和传承他们的财富。通过购买足额保险,相当于锁定了大量资金,可以保障富人在丧失挣钱能力或是发生意外身故时,为自己及亲人挽回损失、保全资产,在最大程度上保证生活质量。

穷人买保险有救命的钱

即使家境再不好,可以花一点小钱,买一份重疾险或者是意外险,这样遭遇重大疾病或者是意外的时候,有救命的钱。

中产家庭买保险能保住自己的钱

面临着工作的压力,生活的不确定性,未来谁能知道怎么样呢?买一份保险,可以让未来的生活更确定,从长远来看,也是对未来的一种投资。中产阶级可以购买意外险、重疾险、养老险、健康险。

富人买保险是保全资产和传承

对富裕阶层来说,保险不是帮助我们赚钱,是保住我们赚到的钱,有两层含义:第一、就是用保险转移风险,把损失降到最低,不损失我们赚到的财富。

第二就是把我们已经赚到的财富转移到保险公司,用保险产品锁住财富,避免一些法律纠纷,即债权债务纠纷。

因为保险产品如果是指定受益人,将来作为保险赔款给受益人,受益权优先债权,所以可以避免债务纠纷,达到保全财富的目的。

穷人:保险是什么?

富人:你走过大桥吗?

穷人:走过。

富人:桥上有护栏吗?

穷人:肯定有啊!

富人:你过桥的时候,扶过护栏吗?

穷人:不扶。

富人:那么,对你来说围栏根本没用了?

穷人:当然有用啊,没有护栏,掉下去怎么办?

富人:但是,你过桥的时候并没有扶护栏啊?

穷人:可是······没有护栏,我会害怕······

富人:那么,保险就是桥上的护栏!拥有保险之后,你才无后顾之忧,你走得每一步会更加踏实、坚定!这就是保险!

其实,保险就是“保”和“守”,保住你的赚钱能力,守住已经赚到的财富!所以,不管富人穷人,都需要买保险!