关于企业服务的投资逻辑,你不得不听的6点干货

本文为我在36 氪股权融资平台《投资分享会》栏目上的分享。

我们很关注的一个市场是企业服务,在这一块有非常多的投资布局,例如美味不用等、闪电报销、法大大、易创互联、xberts等等,总计估值达到了数十亿人民币。

下面我讲讲我为什么这么看重企业服务这块市场以及我们的投资逻辑。

企业服务市场非常重要,主要有以下几个原因:

1、市场空间巨大:我们主要来和美国对比。对比Google、Amazon、Facebook和百度、阿里、腾讯,可以看到美国和中国to C领域的巨头规模基本一致。而美国2c和2b的公司市值总体差距不大,美国云端的企业服务市场年增速为47%,领军企业都是几十亿美金的收入和几百亿市值,而中国的玩家还是传统的像用友、金蝶这样缺乏互联网基金的公司,市场空间巨大。

2、具备未来独角兽群的潜力:在不长的时间内,美国出现了一批重量级的互联网巨头公司,例如互联网女皇Mary Meeker在今年的互联网报告里就用多个篇幅提到了企业服务领域,以及里面的多个行业领导公司Stripe、Zenefits、Docusign、Slack、Domo、Square、Intercom、Gainsight、Directly、Anaplan、Greenhouse、Checkr、GuideSpark、Envoy,涉及支付、HR、电子签名、IM、招聘等多种服务,这些公司的规模都将达到或者超过独角兽级别。

3、中国市场环境适宜:中国中小企业数量巨大,跨越多个行业。为这么多企业去提供企业服务来建立商业模式,具备非常好的市场土壤。

为什么企业服务现在有一个很好的市场发展机会?

我分析是整体市场环境导致的。

第一,之前中国商业环境恶劣以及市场化程度低,巨大的企业需求被压抑。

第二,各种云服务、大数据、BI技术的兴起,具备了SAAS成熟的基本土壤。

第三,传统软件售卖模式的消亡。像以前卖PC机要经过代理商,经销商,现在基本都是通过直销的形式。软件也是一样,互联网改造了中间环节,带来了更低的费用、更好的服务,所以以前软件售卖的形式日渐式微,让软件服务商可以直接售卖产品和服务。

第四,to C产品的迭代。iPhone的出现教育了用户,原来系统和应用可以做的这么美,这么好用。用户的诉求倒逼企业期望获得更好的服务和更好的软件。

第五,全社会被服务意识的增强。激烈的竞争让服务提供者越来越为消费者提供更好的服务,像海底捞精神深入人心,改造了整个传统服务行业。消费者都希望得到更好的体验和服务,企业也是一样。

第六,传统企业的互联网化诉求加速。触网、智能化、云化,将变成传统企业普适性的需求。

企业服务包括SAAS、LAAS、PAAS,ERP、BI,开发服务、招聘服务、运维服务、HR服务,B2B交易平台等多种类型。今年我们看到了针对各行各业的SAAS。针对行业的有针对医院、健身房、水果店、电影院、彩票店、P2P的SAAS,功能性的有报销、销售、HR、招聘、客服等SAAS,像我们之前投资的法大大是电子合同的SAAS,闪电报销则是费用管理SAAS。下面我来深入谈谈时下比较火热的SAAS领域。

虽然趋势相近,但是在中国,SAAS发展和美国还有一些不一样的地方。美国市场环境好,收费容易,平台容易做大,像DocuSign在美国服务的价格每月从15到20美元不等,Slack每年每用户平均收费100美元,Zendesk每月的服务费从9到59美元不等,所以它们的年营收很容易做到几千万美元的规模。而在中国需要一个建立信任到付费意愿增强的培养过程,也因为中国行业竞争激烈,所以很多企业服务企业最开始都用免费或者低价的服务来获取用户,积累用户到一定数量后,再利用融资来加快发展。从这个情况来看,中国建立商业模式和获得营收比美国更难,压力比美国更大。例如法大大目前通过非常低的价格来提供优质服务,而美味不用等也并不针对餐厅进行收费。

做SAAS产品,有一些重要建议

如果是功能性SAAS,需要先针对垂直行业进行拓展和挖掘,摸透行业的场景和拓展模式,把某个行业做专做深,例如法大大首先针对的就是互联网金融行业,目前已经接入了多个行业的领军企业客户。SAAS最开始获取收入较难,但是长期爆发力很强。建立品牌和壁垒之后,SAAS黏性强,规模化快,以及边际成本低的优势就能够体现出来,议价能力以及获取收入的能力会出现大幅度上升,从而业绩会有一个飞速的增长。

行业的会议营销是很好的推广途径。例如HR的行业会议、健身行业的行业会议、餐饮行业的行业会议等等。线下要建立一支强大的销售铁军,服务和产品模式是SAAS模式,但是推广的渠道和方式却应该像传统软件一样来做。1000家有效客户是一个坎,翻过这个坎之后客户数量增加就会加速,所以非常重要的就是这第一个阶段。

如何判断好的SAAS服务和企业?

除了通常的创始人、团队等基本判断条件,还要看几点。

第一,和生活服务高频打低频一样,好的企业服务很重要的一个特点同样是高频,例如合同、招聘、报销、销售、客服,都是高频行为,而注册公司、法律服务、商标注册就是低频行为。高频SAAS的黏性以及价值一定大于低频SAAS。

第二,SAAS不仅只是传统行业的互联网化和线上化,而是要切实给企业带来实际利益和价值。例如要帮他们去改造供应链,提供新的业务流程,或者降低运营成本,这才能构成核心竞争力和壁垒。

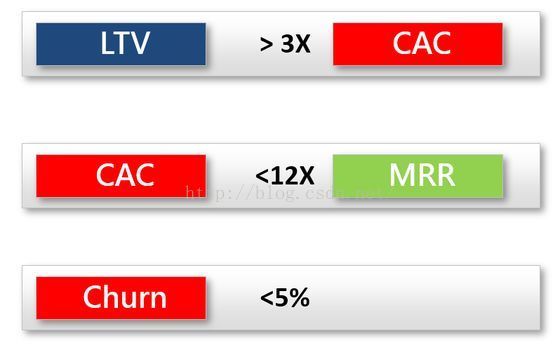

第三,满足核心指标。优秀的SAAS服务必须要有极低的客户流失率即极高的客户留存率,这样他们能够持续在单个用户上获取大量的收入,随着用户规模的上升,收入就会出现高速的增长。涉及的核心指标包括CLV(Customer LifeTime Value,客户终身价值),Churn(客户流失率),MRR(MonthlyRecurring Revenue,客户每月收入)以及CAC(CustomerAcquisition Cost,客户获取成本),优秀的SAAS服务客户流失率通常在5%以下,而像Slack甚至低于2%!

不太成功的SAAS除了上述提到的服务本身低频,客户流失率高等原因之外,还具有一个特点,就是针对的细分市场规模太小。SAAS本身针对的行业和客户与传统软件基本一致,如果在某个行业只有几家规模很小的软件公司,该行业也不太适合SAAS企业。以功能而论,市场规模公认最大的几个SAAS类别分别是销售、HR服务、IT支持、财务以及营销,这几个方向分别诞生了Salesforce、LinkedIn、Zendesk等巨头公司。以垂直行业而论,医院、便利店、健身工作室都算是市场空间较大的行业,但是如果针对电影院的SAAS就值得商榷。

在商业模式的建立方面,企业服务除了本身服务的收费,还有很多想象空间。

B2B2C是可行的,企业服务可以先切to B的市场,再利用b端的企业资源拓展C端用户,最后通过C端用户来建立商业模式。例如美味不用等利用餐厅来获取C端用户,青橙科技则通过健身房和健身教练来积累健身爱好者。

供应链金融:ERP、B2B交易平台一个最大想象空间是供应链金融,即为所服务的企业提供各种增值的金融服务,这块市场空间和需求很大。

以切入点构建服务体系:企业服务有可能作为抓手,获取客户后再提供衍生的增值服务,例如法大大是以电子合同为切入点,最后提供衍生的法律服务。美味不用等以排队来切入,最后来为餐厅提供一整套智能化的解决方案。

Q&A

主持人:请问蒋总,以您个人的投资经验来看更偏向于投资哪类行业呢?另外,您是怎样看待O2O这个行业呢?

蒋宇捷:从个人兴趣爱好、投资经历来看,我个人比较关注投资企业服务、生活服务O2O以及互联网金融的项目,企业服务的有美味不用等、法大大、闪电报销等,O2O的有拼豆夜宵、婚趣网等,互联网金融有财鱼管家、很帅的投资客等。企业服务的投资方法我前面阐述过了,互联网金融是一个大市场,而O2O方向主要是我个人有美食、旅游等方面的爱好。

O2O是一个很大的领域,只要是线上线下结合的产品都可以划在里面,包括电商、旅游、教育、医疗等等,所以这里面的市场太大,机会太多了,无论是传统行业的互联网化,还是二三线城市的互联网化,都有巨大的想象空间。

主持人:拿美元投资和人民币投资有什么区别吗?是否会涉及将来的退出的方向呢?

蒋宇捷:拿美元和人民币肯定是有差别的。一是涉及项目在国内还是国外退出的问题;二是估值模型不太一致,不同项目在国内外资本市场的被接受程度完全不一样,通俗的话说就是在中国和美国值不一样的价钱;三是品牌效应不一致,中国股民对于A股公司是耳熟能详,但是了解的美股、港股公司就寥寥无几了,这和众筹能带来广告效应和忠实粉丝是一样的道理;

主持人:您是百度魔图的创始人,那您觉得百度魔图的成功最重要的是靠什么呢?

蒋宇捷:创业最重要要看大势,合适的时间点做适合的事情。我最近有一篇文章,是建议创业者要蓝海创业,风口之前创业,这篇文章可以在信天创投的公众号里面看到。魔图最重要是找准了风口,提前看到了2010年智能手机出货量快速上升的趋势,用户用智能手机生产消费图片的巨大市场,魔图用产品解决了这海量的需求。好的市场环境+强烈用户需求+优秀的产品,我认为这是魔图能够快速积累过亿用户,取得成功的关键。

主持人:这个问题也是大家普遍关心的问题,就是目前项目普遍的估值较高,您是怎样看待项目估值的问题呢?

蒋宇捷:早期投资有一个说法,只有投错了的项目,没有投贵了的项目。从基金的历史统计来看,只有大部分投到了独角兽级别公司的基金才能保持非常高的收益率,没有投到独角兽的基金在资本回报以及影响力上都很难谈的上成功,所以投资本质是在发掘独角兽的过程,是在用少部分项目的成功获取高额回报的过程。所以由此推导出来的基金投资逻辑就是一方面要广泛布局,提升投中独角兽的概率;第二就是项目质量与是否成功是key point,而估值相比起来重要程度更低,所以在投资机构看来,对好的早期项目,一定范围内的估值浮动是可以接受的;第三,估值后继可以动态调整和修复,但是投入的资金往往是不可能收回的,所以基金往往会在估值浮动的情况下,固定投资金额来减小风险。目前早期项目估值偏高的原因是一是基金竞争的加剧,二是之前二级市场的火爆具有向一级市场的传导性。但是对于创业者来说,估值其实没那么重要,估值只是一时账面上的浮盈,大部分项目的结果都是失败,真正决定创业者和公司价值的是最后是否能取得成功。早期估值高一点与项目是否成功,以及最后能获得多少回报之间相关性非常弱,所以踏踏实实的融资其实对创业者心态和业务发展更有利。

主持人:现在创投圈寒冬将至的说法让创业者人心惶惶,您是怎么看待今年下半年到明年的创投市场呢?为什么?

蒋宇捷:我要强调的是第一创业不是一件好玩的事,需要全身心投入和认真对待;第二是成功的比例低的可怕,但是很多创业者经常忽视这一点,现在的很多创业想法有点过于盲目和逐利了。目前的创投市场的确投资机构会更加谨慎,会控制所投项目数量和金额,但是我认为这反而是一件好事。市场冷静下来能让良币驱逐劣币,能让真正好的产品脱颖而出,价值得到体现,真正有价值的产品是一定会得到认可的,所以如果创业者很踏实,业务也做的实实在在,就不需要有任何担心,一是这样的企业仍然能够获得投资机构的认可,另外就是那些靠概念和忽悠的竞争者会难以为继,这对于好项目来说反而是最大的利好。我们自己仍然会坚持价值投资的理念,继续在市场中投资优秀的项目。

自由提问

网友提问:1、空间域名算是最传统的2B领域了,而国内之前的百花齐放激烈竞争的状态已经如何了呢?2、连BAT都开始打价格战+服务增值战的时候,中小2B创业企业如何避免在传统的或者新的2B领域被BAT吃掉?3、就客户资源而言,BAT级公司可以把各种2B服务无缝切换到自身的B和C端客户以增加黏性,那缺乏客户资源的初创中小SAAS企业如何能够做大做强?

蒋宇捷:to B市场和to C一样是一个大市场,这里面存在众多的细分服务。这个问题我也在最近的一篇文章中有过讨论,就是如何选择赛道和巨头竞争,重点就是不要切入巨头横向切入门槛低的赛道创业,例如出行领域的滴滴打车、硬件领域的小米。但是BAT是不是什么都能做?答案是否定的,针对细分场景、针对细分人群、针对细分行业的企业服务是BAT所不能顾及的领域。BAT不可能把Stripe、Zenefits、Docusign、Slack、Domo、Square、Intercom、Gainsight、Directly、Anaplan、Greenhouse、Checkr、GuideSpark、Envoy都做了,但是这些企业成长为独角兽之后,就有了很大的护城河和行业壁垒。上面是竞争问题。初创中小SAAS企业如何能够做大做强,这个话题就非常大了,能够单独写一篇文章。

网友提问:现在犹如百花齐放的创业界,最后谁能结出果实还未可知,然而机构和散户个人的消息具有不对等性,作为个人跟投的小散,怎么能筛选出有价值的标的呢?

蒋宇捷:这个问题也很巧,我在杭州的众筹论坛上讲过。作为跟投者,我也投了fir.im和麦客这两个项目。因为一方面这些项目有一流机构的背书,另一方面我自己基本每天都在使用他们的产品,对他们非常熟悉了解。所以我觉得作为跟投人,一方面看领投方的影响力和知名度,一方面投资自己更加熟悉的领域和产品,这可能更加合适。