《个人理财2》| 白洁解读

关于作者

阿瑟·J·基翁,弗吉尼亚理工大学资深金融学教授,写的很多书都被作为美国大学的金融学教科书。基翁在《金融学期刊》、《金融经济学期刊》、《金融和数量分析期刊》等杂志上发表了大量知名学术论文。

关于本书

这是一本重点介绍理财基本知识、概念和原理的经典教科书,其中包含了有很多已被实践证明最为有效的金融理论和实操方法。本书是中国人民大学出版社“金融学译丛”系列图书中的一部,至今已经再版至第六版,受到读者广泛欢迎。

核心内容

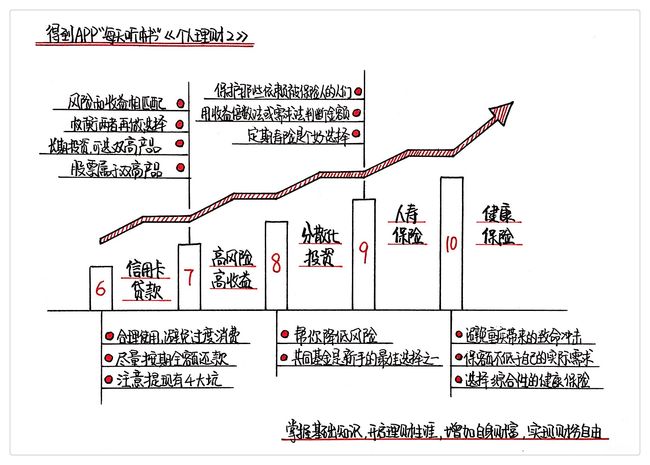

理财投资的 4 个基本概念:1. 信用卡及贷款;2. 高风险与高收益的投资;3. 分散化投资策略;4. 保险。

一、信用卡与贷款

你能用信用卡消费或者提现,是因为银行提前给你提供了一个信用额度。这是银行根据你的职业、年薪水平和信用等级,为你提供的一种授信服务。

信用卡基本是复利计息,最好做到按时还款,不然产生的利息是很不划算的。用信用卡提现,一定要注意里面的“坑”:请记住取钱的一刻就开始算利息了,而且利息一般高于信用卡购物的利息;在还利息前,还会要求你先还清所有欠款。总之信用卡是个好东西,但你要合理使用,并尽量每月按期全额还款,避免过度消费,否则口袋里的信用卡,有可能是你最危险的债务。

【案例】

假设你有一张年利率为 18% 的信用卡,这个月欠款余额为 3900 元,你没能全额还款。如果按照每月最低还款额,比如 30 块钱,那么究竟需要多长时间,你才能把信用卡的债务全部还清呢?答案是 35 年,这样的代价是很高昂的。

二、关于高风险高收益

风险和收益总是相匹配的:风险越高,收益越大,反之亦然。在选择投资项目时,一定要权衡风险和收益。股票属于高风险高收益的投资产品。如果你的投资期限足够长,那么只要你选择了风险较高但收益也高的资产,最终必然能够获得令人满意的投资回报。

【案例1】

有一个叫安妮的审计员,在美国国税局工作。因工作关系,安妮发现有钱人的大部分财富都是靠投资普通股得来的。于是在 1943 年,安妮退休以后拿出 5000 美元的积蓄全部买了普通股,例如:著名的电影制片厂环球公司和派拉蒙公司的股票,以及可口可乐和百事可乐的股票。

1995 年,安妮以 101 岁的高龄去世。从 1943 年到 1995 年 52 年的时间里,安妮持有的股票资产组合升值了 4000 倍,也就是从当初投资的 5000 美元,变成了后来的 2200 万美元。

【案例2】

从 1994 年年底到 1999 年间,1 万美元的初始投资者能够增值为 2.85 万美元。当然,股市有风险,投资须谨慎。在 2008 年美国股票市场的价格指数平均下跌了 38% 左右。这一点值得投资者高度警惕。

三、关于分散化投资策略

投资领域的经典名言“不要把鸡蛋放在一个篮子里”,讲述的就是分散化投资策略。分散化投资能帮你降低或分散一部分风险,同时还不影响你的预期收益。对于许多投资新手来说,共同基金就是分散化投资的最佳选择之一。选择多元的投资产品,可以使投资组合的整体风险水平下降。具体选择哪种共同基金,就要看你的投资目标。

【案例】

你打算为了准备应急资金而储蓄,就最好投资货币市场共同基金,因为这种基金比较安全,基金份额容易赎回变现;但是如果你是为 40 年以后的退休生活而储蓄,那么投资股票指数基金就更合适。

四、关于保险

保险就是风险分担。人身保险主要包括了人寿保险和健康保险。每种保险购买多大金额,跟你的需求有关,购买方法也不同。

购买人寿保险,并不能给被保险人带来直接的收益,它的目的在于保护那些依赖被保险人的人们。

而健康保险的目的,不是要补偿所有的医疗费,它是用来避免重大疾病对你的财务状况造成致命的打击。购买健康保险时,千万不要为了省钱而让保险购买量低于自己的实际需求。此外,应尽量选择一个综合性的健康保险。

金句:

1. 债务本身并不是一件坏事,甚至在很多时候某些债务明显具有积极的作用。但是随随便便超过个人的消费能力去过度负债,却是件很危险的事。注意,最危险的债务可能就在你的口袋里:信用卡。

2. 赚多赚少没关系,成功理财的关键在于控制风险。

3. 如果你的投资期限足够长,那么只要你选择了风险较高但收益也高的资产,最终必然能够获得令人满意的投资回报。