又一家公司涨疯了。

2020 年 7 月 13 日晚,玻璃盖板供应商龙头企业蓝思科技公告,预计上半年净利润为 19.08~19.24 亿元,而去年同期业绩为亏损 1.56 亿元,大幅扭亏为盈。同时,2020 年开年至今,蓝思科技股价涨幅超过 140%,处在近五年以来的高位,市值突破 1500 亿。

对于提升的原因,蓝思表示:公司各主要产品订单充足、需求旺盛,在行业内率先实现了全面复工复产,帮助下游各大客户顺利地完成了半年度的产品交付任务。同时,公司在客户和产品结构方面实现了进一步优化,经营业绩同比大幅增长。

巧合的是,蓝思科技恰好是在去年同期跌入了几年以来的最低谷,业绩亏损,股价低迷。短短一年时间,在蓝思科技科技身上到底发生了啥?

一片玻璃的“消费升级”

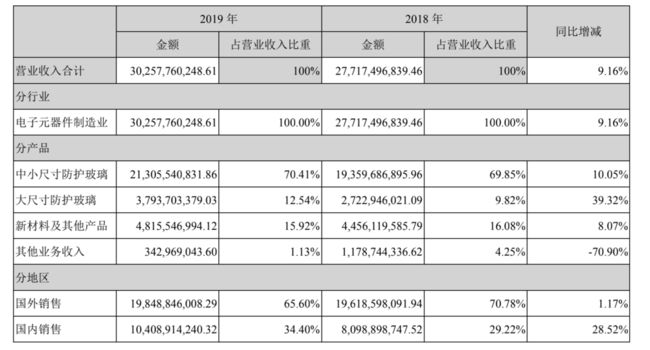

蓝思最主要的收入来自防护玻璃,也就是智能手机等设备的玻璃前盖、后盖等,新材料为第二大业务,比如金属、陶瓷、蓝宝石等等。蓝思科技在整个玻璃盖板行业的份额约为 30%,早在 2003 年,蓝思就配合摩托罗拉,首次在手机上应用了玻璃保护材质的屏幕。

对于去年半年报中的亏损,蓝思科技解释为由于消费电子行业经历了动荡发展,致使行业竞争加剧,行业规模整体承压,导致公司产能和高交付率优势在报告期内未能得到充分发挥,人力成本、折旧及财务费用有所增加,公司产品毛利率同比有所下降,短期内出现了利润亏损。

供应商一方面要看自己的技术水平和价格控制如何,另一方面也要看天吃饭,如果下游需求旺盛,那么业绩自然向好。

蓝思科技的财报显示,来自 A 客户的营收和非 A 客户营收基本相当,这个 A 客户自然就是苹果了,实际上过去几年蓝思科技一直是苹果最主要的玻璃盖板供应商,历代 iPhone、 iPad、 Mac、Apple Watch等的玻璃前盖、玻璃后盖、镜头蓝宝石盖板等都有蓝思的支持(另一大供应商为伯恩光学)。

实际上,蓝思科技过去年的业绩起伏,也都是和苹果这个最大客户紧密绑定的,2017 年,苹果在 iPhone 8 和 iPhone X 上选择使用 2.5D 玻璃后盖,以取代此前的金属一体化机身,蓝思科技营收、估值双升。

那么,新一代的 iPhone 做了什么呢?

如今智能手机几乎都是玻璃材质,比的就是材料和工艺。iPhone 11 全系采用了“摄像头凸台一体化玻璃后盖”,那个一直被吐槽丑的“浴霸”摄像头模组,是和手机后盖一体成型的,而非拼接。iPhone 7 上苹果也采用了类似的一体成型后盖,但当时是金属材质,而玻璃的加工难度要更高。

同时,iPhone 11 Pro 镜头部分的玻璃与后盖其它区域的处理工艺又做出了区别,镜头部分是抛光亮面,而其它区域则是磨砂面(iPhone 11 和 iPhone 11 Pro 正相反)。

这块盖板的加工工艺复杂而精密,摄像头区域实现预留,CMF设计军团的文章曾指出,玻璃盖板其余部分采用了冷雕 CNC 加工,不用热弯机,直接用 CNC 将 2D 平面玻璃加工成 3D 曲面玻璃,加工成本很高,伯恩、蓝思等近年来一直在不断提升这种技术,据说动用了上千台 CNC。

而在触感上,背部主体玻璃表面采用磨砂表面处理,也就是AG (Anti-Glareglass) 工艺,通过对玻璃表面进行特殊加工后,能够增加反射率,从而降低眩光和指纹沾染。并且苹果采用了化学蚀刻 AG 工艺而非喷涂 AG 工艺及镀膜 AG 工艺。这种特殊的处理,使得 iPhone 11 Pro 的后盖在保留玻璃材质本身的优势下,又呈现出了金属的质感。

当然,这样一个后盖成本是显著提升的,它在一定程度上拉升了蓝思科技的 ASP。简单来说,iPhone 11 这一代销量不错,同时盖板的成本上升,给蓝思带来了稳定的收入。同时,苹果在上半年罕见地发布了 iPhone SE 新机,也贡献了一部分 iPhone 11 以外的营收。

而安卓这边,今年以来 5G 新机的售价大幅提升,为了匹配旗舰的地位,厂商们也越来越多地在玻璃上作文章。

首先是前盖板玻璃,从去年下半年以来,曲面屏和瀑布屏开始在旗舰机上得到大量应用,而蓝思科技自然也是受益者。

蓝思科技的公告中提到,瀑布式玻璃、幻影效果玻璃后盖等高门槛产品亦获安卓客户采用,华为是蓝思科技在国内最大的客户,Mate 30 Pro 就采用了“瀑布屏”+AG 磨砂者两项工艺。

旗舰手机让蓝思在高端定制玻璃上得到了更多的收入,而众所周知,越高端的产品,毛利越高。

中泰证券指出,瀑布屏等产品陆续面世,难度大幅提升的同时亦有助于提升产品 ASP;此外,随着安卓体系手机厂商在逐步改变以往机海战术,强调单季销量,尤其是以华为 P/Mate 为代表的产品系列,在高端市场已经站稳脚跟,单机出货量及生命周期大大提升,未来有助于蓝思安卓项目获利能力提升。

另外一个因素不得不提,疫情期间平板电脑的销量逆势上升,蓝思自然也会受益。

当然,这只是业务层面,蓝思科技也表示在管理效率、生产效率、成本结构、良率水平较去年进一步改善,供应链管理方面取得了积极成效等等。

走出周期低谷,未来向好?

其实消费电子一直以来都在受到周期性的影响。

2019 年上半年,算是手机行业的一个“小寒冬”,4G 末期各家的出货偏谨慎,反馈到上游供应商自然是业绩的下滑,除了蓝思以外,长盈精密、歌尔升学等供应商都经历了一些业绩下滑。蓝思科技当季主营业务的毛利率同比下跌,同时管理费用,财务费用均有同比上涨,导致营收小幅上升,但利润大幅下滑的局面。

蓝思的业务模式偏向“定制化”,不管是 vivo 华为的瀑布屏,还是小米 MIX 的陶瓷外壳,都是联合蓝思定制,这就让收入有一定的“滞后性”。

为了满足苹果的 CNC 冷雕工艺,蓝思购入了数量不菲的冷雕机,而经历 2019 年半年亏损后,第三季度伴随着新 iPhone 的大量出货了,三季度归属于上市公司股东的净利润同比翻番,创造新高,投入见到回报。根据目前的消息来看,iPhone 12 系列的外观又会有所改变,同时新增 5.4 寸这一尺寸,又要新开产线的蓝思,营收也有保证。

从去年下半年开始,2.5D、3D 玻璃开始逐渐走量,《2020 年中国 3D 玻璃行业市场前景及投资研究报告》显示,2019 年中国 3D 玻璃市场规模达到 156 亿元,随着 3D 玻璃工艺技术的逐步成熟,产品良率不断提升,成本快速下降,带动 3D 玻璃应用的快速增长,推动着市场规模进一步增长,预计 2025 年市场规模近450亿元,同时,ASP 有望进一步提升。

另一个机会是车载,蓝思科技也是特斯拉玻璃元器件最大的供应商,供应中控,包括玻璃、触控等,和B柱模块。如今的汽车内饰流行大屏设计,而蓝思也有望受益,中信建投的研报指出,目前公司的汽车防护屏业务还处于开拓更多客户阶段,宝马、大众、通用都完成了打样,预计下半年能够起量,同时,未来汽车自动化多屏趋势将利好公司这部分业务。

车载、可穿戴、VR 等各个领域,都有蓝思科技供应的玻璃元器件,5G 和 AIoT 的火热会进一步拉动蓝思科技的业绩表现,几份研报,也都给出了“买入”“跑赢行业”的评级,国金上调目标价 67% 至 45.0 元,对比当前仍有 25% 上升空间。

蓝思走出周期性的低谷,又赶上了下游需求旺盛,也因此实现了大幅的业绩回升。5G 的“第一锅汤”,蓝思是喝到嘴里了。

如对本稿件有异议或投诉,请联系[email protected]

End