“桃色风波中”的时代中国,千亿目标有点远

尚未完成千亿销售目标,“桃色新闻”重磅一击

文|陆警幻

编辑|李惠聪

在绿地集团下属营销部高管陈军被举报涉出轨、贪腐事件后,时隔两个月,又一家上市地产企业因高管桃色事件被推至风口浪尖。

7月12日,时代中国控股有限公司(HK:01233,下称“时代中国”)发布公告,宣布2020年7月10日起,其公司原CFO黄永年卸任,时代中国控股副总裁牛霁旻兼任该公司CFO一职。

黄永年被撤职的原因或与其深陷“桃色事件”有关。

7月7日,一段5分钟左右的出租车监控视频在网络上流传。视频中,一男一女坐在出租车后座,举止不雅。视频中的男主角,正是时代中国的CFO黄永年。

时代中国方面表示,尽管黄永年的不当行为属其私人生活范围,但严重违反了公司的价值观和企业文化,且对公司声誉造成重大负面影响。所以按规定,时代中国撤销了黄永年首席财务官、助理总裁兼香港公司总经理职务。

时代中国(前)CFO黄永年引来这“桃色”风波,代价着实不小。时代中国股价接连受挫,遭遇三连跌。截至7月10日收盘,时代中国股票报收14.62港元,较7月6日收盘价下跌10.41%,市值蒸发33亿港元。

在黄永年任职的这一财年里,时代中国的销售增幅正在明显放慢,两年前提出的千亿销售目标尚未达成;另一方面公司负债总额首次破千亿,一年内到期借款激增154.35%,频繁发债“输血”。

一个丑闻视频把时代中国卷入“旋涡”,在前几日地产股普遍大涨之时,时代中国股价已连跌数天。更换首席财务官后的时代中国,未来急需要破局。

千亿目标未达

处在风暴正中心的男主角黄永年,至今并未发声。

从现年43岁的黄永年履历来看,进入时代中国已有五年时间。他一路从财务条线摸爬滚打起来,任职CFO之前,他担任过时代中国的金融主管兼助理总裁。去年7月1日,原CFO雷伟彬辞任,黄永年接棒。

黄永年接棒的时间点,正好是时代中国在投资拿地上重新回归积极的一个转折。2019年半年时间,公司拿地金额达到187.59亿元,远超过2018年全年拿地金额。这对CFO黄永年财技颇为考验。

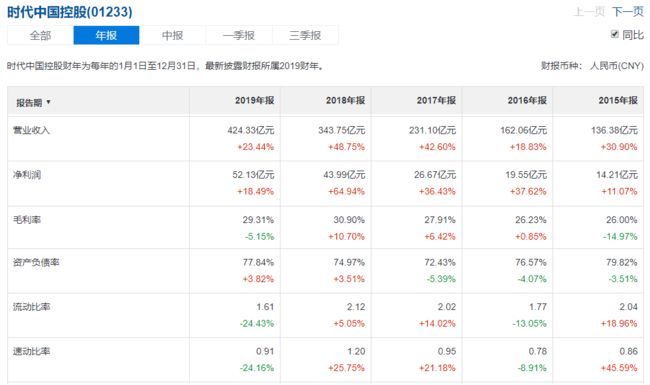

再看时代中国的经营情况,2019年,时代中国实现销售额783.6亿元,同比增长29.32%;营业收入为424.33亿元,同比增长23.44%;归母净利润为52.13亿元,同比增长18.5%,整体表现不错。不过与2018年相比,2019年时代中国营收增速下滑25.3个百分点,归母净利润增速下滑46.44个百分点。

2019年时代中国的毛利约为124.4亿元,同比增加17.1%。而在2017年-2018年,时代中国的毛利增幅分别为51.8%和64.7%,可见公司毛利增速也出现了明显下滑。

值得注意的是,时代中国2019年净利率仅为13.10%,较2018年下滑0.89个百分点,且该指标已经连续下滑两年。

从公司的收入构成来看,主要由物业销售、城市更新业务、租赁收入和物业管理费等四部分组成,2019年以上收入占比分别约为92.1%、5.1%、1.1%和1.7%。另外,2019年城市更新业务取得进一步突破,企业成功转化10个项目,城市更新业务收入达21.7亿元,成为企业第二大收入来源。

公司的城市更新业务收入主要来自正大康地、里水洲村、水泵厂和水草场。截止2019年底,企业城市更新项目总数超过120个,潜在总建筑面积约4300万平方米。

值得一提的是,时代中国已经剥离了旗下物业上市,时代邻里于2019年年底在港交所上市。

早在2018年,时代中国就提出2020年要实现千亿房企目标,现在看来2019年约783亿的销售额距千亿目标仍有一段距离。

然而今年受楼市降温的影响,时代中国还是有意放慢了进军千亿房企步伐。在2020年初时,公司将销售目标下调至823亿元,同比仅增长约5.03%,虽远低于过去三年近40%的销售增速,但不失为一种务实之举。

在7月3日发布的时代中国上半年销售业绩中,截至2020年上半年,时代中国控股仅完成年度销售目标的39.57%。累计合同销售金额为325.66亿元,签约建筑面积约为234.2万平方米。可见,公司的下半年业绩压力较大。

下调销售目标的动作,显然是对自身未来展望保持谨慎态度。受一季度疫情等多方面影响,目前企业上半年销售额不足预期销售四成,时代中国要完成今年销售目标有点悬。

如果说疫情是全民遭遇的不可抗力,但此番“桃色事件”对时代中国可谓无妄之灾。

受桃色事件影响,短短4天时间内,时代中国蒸发的市值高达33亿港元。作为一家老板控制力很强的公司,时代中国董事会主席、行政总裁兼执行董事—岑钊雄受到的影响绝对是首当其冲,当机立断撤职黄永年,也是及时止损的唯一办法。

净负债率连增四年

之于时代中国,尚未完成千亿销售目标,千亿负债总额却先到来。

2019年,时代中国线上业绩会上,公司前CFO黄永年与岑钊雄一同出席。财报显示,截至2019年底,时代中国负债总额1253.94亿元,同比增长约29.6%。

对于公司负债情况,黄永年在业绩会上称,公司财务稳健,流动性良好,现金对短债为1.6倍,暂无短债压力,并表示公司已对到期债务做了非常充足的准备和安排。

同时,截至2019年底,时代中国总有息负债共约532.6亿元,其中一年内到期借款约为185.98亿元,同比增幅达到154.35%。同期,其现金及银行结余约为292.8亿元,其中受限制银行存款约为34.05亿元。初步计算可知,时代中国现金缺口高达200多亿。

从有息负债类型来看,境内银行贷款和境内公司债占比分别为32%和22%,境外公司债和境外银团贷款分别占比41%和5%,非人民币负债占比高于行业平均水平。

但在3月份的2019年年度业绩发布会上,岑钊雄对待偿债务压力却表露轻松。他说,关于年内到期债,已经做了安排,8.5亿美元海外债通过新发行的债券及新续的银团贷款覆盖。

在此情况下,时代中国也在积极发债“输血”。从今年2月份开始,不断发行公司债券与美元优先票据,以获得发展现金流。就在黄永年被卷入桃色新闻事件的第二天(7月8日),时代中国发行一笔于2025年到期的3亿美元优先票据,票面利率6.75%,在房企中并不算高,募集资金用于债务再融资。

值得注意的是,2015年黄永年入职时代中国,同年7月时代中国首次发行公司债。身为首席财务官的他,应该非常了解公司的债券情况。

公开信息显示,时代中国存续8只境外美元债,总余额为27.75亿美元(约合人民币194.27亿元)。另外,时代中国全资附属公司广州市时代控股集团有限公司存续20只债券,存量规模190.08亿元。

7月14日,据上交所消息,时代中国拟发行16亿元公司债券用于偿还存续公司债券,票面利率询价区间为5.5%-7.0%。

总体来看,时代中国及全资附属公司的境内外存续债券总规模约为人民币384.35亿元。据了解,时代中国存续债券大多用于债务再融资。

一边是发行债券“补血”,另一边时代中国在土地市场频繁出手。

2019年,时代中国新增28个地块,建筑面积约757万平方米;新增拿地金额约为234亿元,同比增长80.4%。这也是其5年以来土地投资首次超过200亿元。截至2019年年底,时代中国拥有土储约2300万平方米,同比增幅达25%。

今年6月23日,时代中国中标广州番禺大石东联村旧改项目,拟投资89亿,改造范围的总用地为47.25万平米。

据不完全统计,今年时代中国已在广州拿下4个旧改项目,涉及旧改项目用地面积约174.28万平方米,预计总投资金额超百亿元。

值得一提的是,时代中国旧改业务毛利率有所下降,由2018年的60%降至2019年的50%左右,并导致集团整体毛利率下降1.6个百分点至29.31%。

岑钊雄对旧改项目未来利润表示乐观,称“随着旧改项目的转化,毛利率也有可能变得更好”。

业内人士对此表示:虽然时代中国在城市更新方面拥有主场优势,但受制于现金流、综合实力、多元化布局不足等短板,公司若想在城市更新板块进一步做大做强,也存在着不小的阻力。

业绩增速放缓、短债激增压力,叠加首席财务官因桃色事件卸任,时代中国遇到的问题一波接一波,2020年余下的时间里如何破解这些挑战将成为摆在公司面前最大的问题。作为黄永年的接任者,牛霁旻能否顺利完成这巨大考验,也将持续被世人关注。

![]()

微信名:地产杂志

微信ID:dichanzazhi

传承中国房地产首席专业期刊《地产》杂志近20年的新闻格物精神,聚焦行业公司发展,追踪市场,洞悉资本,权威发布。

不卑不亢,不浮不躁。理性讲述商业故事,冷眼旁观企业之变,精准记录行业变迁。纸媒隐去的时代,精神薪火代际相承。理性深度观察中国房地产, “地产杂志”不应错过。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;PreservedRoses