利用scipy.optimize.curve_fit对函数进行拟合

文档

基本使用

用样本拟合函数 f ( x ) = a e − b x + c f(x) = ae^{-bx}+c f(x)=ae−bx+c

# 将图片内嵌在交互窗口,而不是弹出一个图片窗口

%matplotlib inline

import numpy as np

import matplotlib.pyplot as plt

from scipy.optimize import curve_fit

# 定义目标函数

def func(x, a, b, c):

return a * np.exp(-b * x) + c

# 这部分生成样本点,对函数值加上高斯噪声作为样本点

# [0, 4]共50个点

xdata = np.linspace(0, 4, 50)

# a=2.5, b=1.3, c=0.5

y = func(xdata, 2.5, 1.3, 0.5)

np.random.seed(10086)

err_stdev = 0.2

# 生成均值为0,标准差为err_stdev为0.2的高斯噪声

y_noise = err_stdev * np.random.normal(size=xdata.size)

ydata = y + y_noise

plt.figure('拟合图')

plt.plot(xdata, ydata, 'b-', label='data')

# 利用curve_fit作简单的拟合,popt为拟合得到的参数,pcov是参数的协方差矩阵

popt, pcov = curve_fit(func, xdata, ydata)

plt.plot(xdata, func(xdata, *popt), 'r-', label='fit: a=%5.3f, b=%5.3f, c=%5.3f' % tuple(popt))

# 限定参数范围:0<=a<=3, 0<=b<=1, 0<=c<=0.5

popt, pcov = curve_fit(func, xdata, ydata, bounds=(0, [3., 1., 0.5]))

plt.plot(xdata, func(xdata, *popt), 'g--', label='fit: a=%5.3f, b=%5.3f, c=%5.3f' % tuple(popt))

plt.xlabel('x')

plt.ylabel('y')

plt.legend()

plt.show()

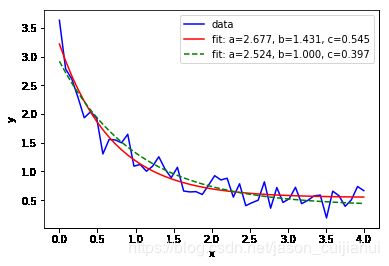

结果

样本的生成方式为 f ( x ) = 2.5 e − 1.3 x + 0.5 f(x) = 2.5e^{-1.3x}+0.5 f(x)=2.5e−1.3x+0.5

# pfit为估计参数值的期望

# perr为估计参数值的标准差

# a=2.67723696 +/- 0.11148278

# b=1.43052196 +/- 0.12346413

# c=0.54537768 +/- 0.04397317

pfit(case 1) [2.67723696 1.43052196 0.54537768]

perr(case 1) [0.11148278 0.12346413 0.04397317]

pfit(case 2) [2.52418114 1. 0.39663756]

perr(case 2) [0.11186864 0.11340588 0.07113215]

- 普通拟合的结果为 f ( x ) = 2.677 e − 1.431 x + 0.545 f(x) = 2.677e^{-1.431x}+0.545 f(x)=2.677e−1.431x+0.545

- 参数范围受限拟合的结果为 f ( x ) = 2.524 e − x + 0.397 f(x) = 2.524e^{-x}+0.397 f(x)=2.524e−x+0.397

从结果来看还是拟合得不错的

计算拟合结果的指标

- SSE(和方差、误差平方和)

- MSE(均方差、方差)

- RMSE(均方根、标准差)

- R-square(决定系数) (R-square不适合用于判断非线性拟合的效果)

R 2 R^2 R2捕捉是的线性关系。如某学生在某智力量表上所得的 IQ 分与其学业成绩的相关系数 r = 0.66 r=0.66 r=0.66,则决定系数 R 2 = 0.4356 R^2=0.4356 R2=0.4356,即该生学业成绩约有 44%可由该智力量表所测的智力部分来说明或决定。

0 ≤ R 2 ≤ 1 0 \leq R^2 \leq1 0≤R2≤1,越接近1时,拟合效果越好

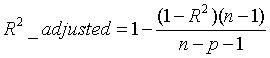

- Adjusted R-square(校正决定系数):Degree-of-freedom adjusted coefficient of determination

如果用决定系数R方来评价回归方程的优劣,会出现如下问题:随着自变量个数的增加,R将不断增大(即模型复杂度越高,则R方越大)。下面为校正决定系数的公式,n为样本个数,p为特征个数。

def getIndexes(y_predict, y_data):

n = y_data.size

# SSE为和方差

SSE=((y_data-y_predict)**2).sum()

# MSE为均方差

MSE=SSE/n

# RMSE为均方根,越接近0,拟合效果越好

RMSE=np.sqrt(MSE)

# 求R方,0<=R<=1,越靠近1,拟合效果越好

u = y_data.mean()

SST=((y_data-u)**2).sum()

SSR=SST-SSE

R_square=SSR/SST

return SSE, MSE, RMSE, R_square

比较上一节的两次拟合,哪个拟合得更好

# 模型1

y_predict_1=func(xdata, *popt_1)

indexes_1=getIndexes(y_predict_1, ydata)

# (1.547750647353422, 0.030955012947068438, 0.1759403675881929, 0.9361164947913276)

print(indexes_1)

# 模型2

y_predict_2=func(xdata, *popt_2)

indexes_2=getIndexes(y_predict_2, ydata)

# (1.9852184554460819, 0.03970436910892164, 0.1992595521146267, 0.9180599835279003)

print(indexes_2)

关于样本噪声的先验知识

在我们前面,我们的拟合方式是测试出来的ydata是真实的值,并没有噪声的干扰。

然而,我们从上帝视角可以看到,测试出来的ydata是真实值和高斯噪声的叠加,如果我们有这个先验知识,那么是可以更好地拟合出真实的曲线。(这个好是从上面拟合结果的指标是看不出来的)在我们的例子里,高斯噪声的标准差为err_stdev,我们在拟合的时候加入此先验知识。

# 利用curve_fit作简单的拟合,popt为拟合得到的参数

popt_1, pcov_1 = curve_fit(func, xdata, ydata, sigma=err_stdev*np.ones(ydata.size), absolute_sigma=True)

plt.plot(xdata, func(xdata, *popt_1), 'r-', label='fit: a=%5.3f, b=%5.3f, c=%5.3f' % tuple(popt_1))

# 取出pcov_1矩阵的对角元素,开方得到各个参数估计的标准差

print('pfit(case 1)', popt_1)

print('perr(case 1)', np.sqrt(np.diag(pcov_1)))

# 限定参数范围:0<=a<=3, 0<=b<=1, 0<=c<=0.5

popt_2, pcov_2 = curve_fit(func, xdata, ydata, sigma=err_stdev*np.ones(ydata.size), absolute_sigma=True, bounds=(0, [3., 1., 0.5]))

plt.plot(xdata, func(xdata, *popt_2), 'g--', label='fit: a=%5.3f, b=%5.3f, c=%5.3f' % tuple(popt_2))

# 取出pcov_2矩阵的对角元素,开方得到各个参数估计的标准差

print('pfit(case 2)', popt_2)

print('perr(case 2)', np.sqrt(np.diag(pcov_2)))

结果:

# 我们可以看到两个模型的perr都比之前的大,说明拟合结果没之前想象中的那么好

# 这是符合逻辑的,当我们意识到样本值的偏差,明白问题本身具有未意识前更高的难度

pfit(case 1) [2.67723696 1.43052196 0.54537768]

perr(case 1) [0.12286728 0.13607215 0.04846366]

pfit(case 2) [2.52418114 1. 0.39663756]

perr(case 2) [0.10886371 0.11035966 0.06922146]