基于GBDT的商品销售预测

背景

商品销售预测几乎时每个运营部门的必备数据支持项目,无论是大型促销活动还是单品营销都是如此。这个项目就是针对某单品做的订单量预测。

项目主要应用技术

本项目用到的主要技术包括:

- 基本预处理,包括缺失值填充。

- 数据建模,包括交叉验证、集合回归方法GradientBoostingRegressor。

- 图形展示,使用matplotlib做折线图展示。

主要用到的库包括:pandas、numpy、matplotlib、sklearn、pickle,其中sklearn是数据建模的核心库。

本项目技术重点是设置集成回归算法的不同参数值,通过交叉验证寻找每个参数值的效果,并寻找最优值,得到最优值下的集成回归算法模型。这种参数优化方法需要手动调整选择参数,这种方法的好处在于,可以观察到每个参数的变化趋势。

1、导入库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import pickle

from sklearn.model_selection import train_test_split

from sklearn.model_selection import cross_val_score

from sklearn.model_selection import GridSearchCV

from sklearn.metrics import accuracy_score

from sklearn.metrics import mean_squared_error as mse

from sklearn.ensemble import GradientBoostingRegressor

2、读取数据

df = pd.read_table("products_sales.txt", sep=',')

3、数据审查

df.shape

(731, 11)

df.head()

| limit_infor | campaign_type | campaign_level | product_level | resource_amount | email_rate | price | discount_rate | hour_resouces | campaign_fee | orders | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 6 | 0 | 1 | 1 | 0.08 | 140.0 | 0.83 | 93 | 888 | 1981 |

| 1 | 0 | 0 | 0 | 1 | 1 | 0.10 | 144.0 | 0.75 | 150 | 836 | 986 |

| 2 | 0 | 1 | 1 | 1 | 1 | 0.12 | 149.0 | 0.84 | 86 | 1330 | 1416 |

| 3 | 0 | 3 | 1 | 2 | 1 | 0.12 | 141.0 | 0.82 | 95 | 2273 | 2368 |

| 4 | 0 | 0 | 0 | 1 | 1 | 0.10 | 146.0 | 0.59 | 73 | 1456 | 1529 |

- limit_infor 是否有限购字样信息提示

- campaign_type 促销活动类型

- campaign_level 促销活动重要性

- product_level 商品重要性分级

- resource_amount 促销资源位数量

- email_rate 发送电子邮件中包含该商品的比例

- price 单品价格

- discount_rate 折扣率

- hour_resouces 在促销活动中展示的小时数

- campaign_fee 商品的促销费用

- orders 单品在活动中形成的订单量,是目标变量

df.info()

RangeIndex: 731 entries, 0 to 730

Data columns (total 11 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 limit_infor 731 non-null int64

1 campaign_type 731 non-null int64

2 campaign_level 731 non-null int64

3 product_level 731 non-null int64

4 resource_amount 731 non-null int64

5 email_rate 731 non-null float64

6 price 729 non-null float64

7 discount_rate 731 non-null float64

8 hour_resouces 731 non-null int64

9 campaign_fee 731 non-null int64

10 orders 731 non-null int64

dtypes: float64(3), int64(8)

memory usage: 62.9 KB

从结果可以看到,price列包含缺失值,缺失了2条。

到这里数据审查就结束了。对于回归来说,涉及的数据审查还有:数据异常值查看、数据量纲差异、特征相关性等。在这个项目中我们要用的梯度提升树是一种基于CART(分类回归树)的集成算法,对上面这些问题能有效应对,因此没有做更多的审查。

4、数据预处理

根据步骤3得到的结论,需要对price中的缺失值进行处理。考虑到整个样本量比较少,因此做填充处理;而price列是数值型,选择填充为均值。

# 缺失值填充

fill_df = df.fillna(df['price'].mean())

# 分割数据集X和y

X = fill_df.iloc[:, :-1]

y = fill_df.iloc[:, -1]

# 分割训练集和测试集

Xtrain, Xtest, ytrain, ytest = train_test_split(X, y, test_size=0.3, random_state=0)

5、模型训练

# GradientBoostingRegressor(

# loss='ls',

# learning_rate=0.1,

# n_estimators=100,

# subsample=1.0,

# criterion='friedman_mse',

# min_samples_split=2,

# min_samples_leaf=1,

# min_weight_fraction_leaf=0.0,

# max_depth=3,

# min_impurity_decrease=0.0,

# min_impurity_split=None,

# init=None,

# random_state=None,

# max_features=None,

# alpha=0.9,

# verbose=0,

# max_leaf_nodes=None,

# warm_start=False,

# presort='deprecated',

# validation_fraction=0.1,

# n_iter_no_change=None,

# tol=0.0001,

# ccp_alpha=0.0,

# )

我们把GradientBoostingRegressor的重要参数分为两类,第一类是Boosting框架的重要参数,第二类是弱学习器即CART回归树的重要参数。

GBDT类库boosting框架参数:

- n_estimators: 弱学习器(基学习器)的数量。一般来说,n_estimators太小,容易欠拟合,n_estimators太大,又容易过拟合。默认100。

- learning_rate: 学习率,又叫步长,如果设置太大模型就无法收敛(可能导致很小或者MSE很大的情况),如果设置太小模型速度就会非常缓慢。通常,我们不调整,即便调整,一般它也会在[0.01,0.2]之间变动。如果我们希望模型的效果更好,更多的可能是从树本身的角度来说,对树进行剪枝,而不会寄希望于调整步长。

- subsample: 子采样比例,取值为(0,1]。注意这里的子采样和随机森林不一样,随机森林使用的是放回抽样,而这里是不放回抽样。如果取值为1,则全部样本都使用,等于没有使用子采样。如果取值小于1,则只有一部分样本会去做GBDT的决策树拟合。选择小于1的比例可以减少方差,即防止过拟合,但是会增加样本拟合的偏差,因此取值不能太低。推荐在[0.5, 0.8]之间,默认是1.0,即不使用子采样。

- init: 即我们的初始化的时候的弱学习器,拟合对应原理篇里面的f0(x),如果不输入,则用训练集样本来做样本集的初始化分类回归预测。否则用init参数提供的学习器做初始化分类回归预测。一般用在我们对数据有先验知识,或者之前做过一些拟合的时候,如果没有的话就不用管这个参数了。

- loss: 即我们GBDT算法中的损失函数。分类模型和回归模型的损失函数是不一样的。对于分类模型,有对数似然损失函数"deviance"和指数损失函数"exponential"两者输入选择。默认是对数似然损失函数"deviance"。在原理篇中对这些分类损失函数有详细的介绍。一般来说,推荐使用默认的"deviance"。它对二元分离和多元分类各自都有比较好的优化。而指数损失函数等于把我们带到了Adaboost算法。对于回归模型,有均方差"ls", 绝对损失"lad", Huber损失"huber"和分位数损失“quantile”。默认是均方差"ls"。一般来说,如果数据的噪音点不多,用默认的均方差"ls"比较好。如果是噪音点较多,则推荐用抗噪音的损失函数"huber"。而如果我们需要对训练集进行分段预测的时候,则采用“quantile”。

- alpha:这个参数只有GradientBoostingRegressor有,当我们使用Huber损失"huber"和分位数损失“quantile”时,需要指定分位数的值。默认是0.9,如果噪音点较多,可以适当降低这个分位数的值。

GBDT类库弱学习器参数:

- max_features:一般来说,如果样本特征数不多,比如小于50,我们用默认的"None"(划分时考虑所有的特征数)就可以了。

- max_depth: 一般来说,数据少或者特征少的时候可以不管这个值。如果模型样本量多,特征也多的情况下,推荐限制这个最大深度,具体的取值取决于数据的分布。常用的可以取值10-100之间。

- min_samples_split: 默认是2.如果样本量不大,不需要管这个值。如果样本量数量级非常大,则推荐增大这个值.

- min_samples_leaf:如果样本量不大,不需要管这个值。如果样本量数量级非常大,则推荐增大这个值。

- min_weight_fraction_leaf:默认是0,就是不考虑权重问题。一般来说,如果我们有较多样本有缺失值,或者分类树样本的分布类别偏差很大,就会引入样本权重,这时我们就要注意这个值了。

- max_leaf_nodes:如果特征不多,可以不考虑这个值,但是如果特征分成多的话,可以加以限制,具体的值可以通过交叉验证得到。

- min_impurity_split:一般不推荐改动。

不管任何参数,都用默认的,我们拟合下数据看看:

gbr = GradientBoostingRegressor(random_state=10)

# 回归模型使用交叉验证cross_val_score默认的score是R2。

cross_val_score(gbr, Xtrain, ytrain, cv=5, scoring='r2').mean()

0.9351560634463129

从结果可以看到,拟合还可以,但还有提升的空间,我们下面看看怎么通过调参提高模型的准确率和泛化能力。

-

R2衡量的是1 - 我们的模型没有捕获到的信息量占真实标签中所带的信息量的比例,所以, R2越接近1越好。

-

R2可以使用三种方式来调用,一种是直接从metrics中导入r2_score,输入预测值和真实值后打分。第二种是直接从线性回归LinearRegression的接口score来进行调用。第三种是在交叉验证中,输入"r2"来调用.

-

均方误差MSE衡量预测值和实际值的差异,得到的是每个样本量上的平均误差。

-

MSE用sklearn专用的模型评估模块metrics里的类mean_squared_error,另一种是调用交叉验证的类cross_val_score并使用里面的scoring参数来设置使用均方误差。

1)n_estimators基分类器数量

为什么不直接用网格搜索寻找最佳参数呢?

- 参数有多个,有的参数是连续型,取值范围很大,如果把所有参数都放进去执行效率比较慢

- 手动调参可以看参数的变化趋势

泛化误差 = 偏差^2 + 方差 + 噪声^2

bias:模型中预测值和真实值之间的差异,模型越准确,偏差越低;

var:衡量模型的稳定性,模型越稳定,方差越低。

range_ = range(10, 1010, 50)

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

# 记录1-偏差

rs.append(cvresult.mean())

# 记录方差

var.append(cvresult.var())

# 记录泛化误差的可控部分

ge.append((1-cvresult.mean())**2 + cvresult.var())

# R2最大(偏差最小)时,参数n_estimators的值,对应的方差

print(range_[rs.index(max(rs))], var[rs.index(max(rs))], max(rs))

# 方差最小时,参数n_estimators的值,对应的偏差

print(range_[var.index(min(var))], rs[var.index(min(var))], min(var))

# 偏差最小时,参数n_estimators的值, 对应的偏差、方差

print(range_[ge.index(min(ge))], rs[ge.index(min(ge))], var[ge.index(min(ge))], min(ge))

60 0.002024876765215483 0.936313277476458

10 0.7942980630202685 0.0007085726842073462

60 0.936313277476458 0.002024876765215483 0.006080875391006117

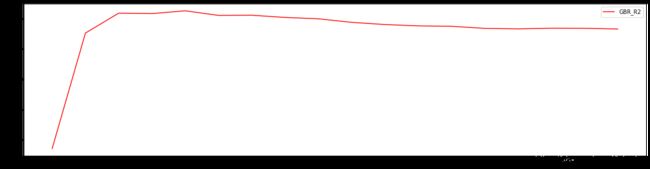

可视化R2(1-偏差)随着树数量的变化趋势。

plt.figure(figsize=(20, 5))

plt.plot(range_, rs, c='red', label='GBR_R2')

plt.legend()

plt.show()

从结果可以看出,参数n_estimators等于60的时候,R2最大,偏差最小,泛化误差最小。但这个范围太大,还需进一步细化学习。

细化学习曲线,找出最佳n_estimators

range_ = range(20, 200, 10)

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

rs.append(cvresult.mean())

var.append(cvresult.var())

ge.append((1-cvresult.mean())**2 + cvresult.var())

print(range_[rs.index(max(rs))], var[rs.index(max(rs))], max(rs))

print(range_[var.index(min(var))], rs[var.index(min(var))], min(var))

print(range_[ge.index(min(ge))], rs[ge.index(min(ge))], var[ge.index(min(ge))], min(ge))

60 0.002024876765215483 0.936313277476458

20 0.9136080277188249 0.0012046961880539126

40 0.9359234165834291 0.0018879348131213929 0.005993743355462156

plt.figure(figsize=(20, 5))

plt.plot(range_, rs, c='red', label='GBR_R2')

plt.legend()

plt.show()

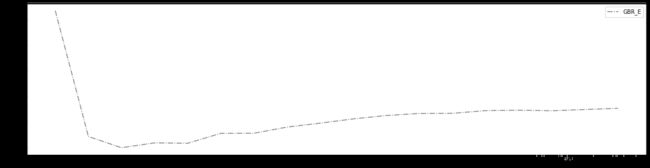

为什么不把泛化误差和R2画在一起呢?因为他们两个的值范围相差太大,如果画到一起,他们两个的变化趋势图就不明显了。

plt.figure(figsize=(20, 5))

plt.plot(range_, ge, c='gray', linestyle='-.', label='GBR_E')

plt.legend()

plt.show()

从以上结果可以看出,

- 树的数量提升对模型的影响有极限,最开始,模型的表现会随着树的数量一起提升,但到达某个点之后,树的数量越多,模型的效果会逐步下降,这也说明了暴力增加n_estimators不一定有效果;

- n_estimators等于60时,模型最精确,n_estimators等于40时,模型的泛化误差最低,观察图发现,40和60的泛化误差相差不太大,这个项目里我们选择n_estimators选择60.

树类是天生过拟合的模型,GBR也是很容易过拟合,看看模型在测试集上的表现怎么样,会不会过拟合,过拟合严重不严重。

cross_val_score(GradientBoostingRegressor(n_estimators=60, random_state=0), Xtest, ytest, cv=5).mean()

0.9744364153165174

测试集上的表现比训练集上的表现更好,没有出现预期的过拟合,说明模型的泛化能力比较好,模型基本是又准又稳。模型的准确率还有提升的空间,再调整下其他参数试试。

2)learning_rate步长

range_ = np.linspace(0.001, 1, 50)

cv = []

for i in range_:

cv.append(

cross_val_score(

GradientBoostingRegressor(n_estimators=60, learning_rate=i, random_state=0), Xtrain, ytrain, cv=5).mean())

print(max(cv),range_[cv.index(max(cv))])

0.9373087477995744 0.10293877551020408

plt.figure(figsize=(20, 5))

plt.plot(range_, cv, c='red', linestyle='-.', label='learning_rate')

plt.legend()

plt.show()

从结果可以看出,

- 增加learning_rate对模型的影响也有限,最开始,模型会随着learning_rate的增大而快速提升,但是到达某个点之后,learning_rate增大,模型的效果逐步下降。

- learning_rate等于0.10293877551020408时,模型的准确率有0.001的提升,提升不明显,learning_rate不调整,选择默认的0.1.

3)subsample随机抽样比例

range_ = np.linspace(0.001, 1, 20)

cv = []

for i in range_:

cv.append(

cross_val_score(

GradientBoostingRegressor(n_estimators=60, subsample=i, random_state=0), Xtrain, ytrain, cv=5).mean())

print(max(cv),range_[cv.index(max(cv))])

0.9377894347708191 0.7371052631578947

plt.figure(figsize=(20, 5))

plt.plot(range_, cv, c='red', linestyle='-.', label='subsample')

plt.legend()

plt.show()

从结果可以看出,

- 增加subsample使得模型效果先越来越好再趋于稳定。

- subsample等于0.9377894347708191时,模型的准确率有0.001的提升,提升不明显,0.9377894347708191不调整,选择默认的1.

4)loss损失函数

range_ = ['ls', 'lad', 'huber', 'quantile']

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=60, loss=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

rs.append(cvresult.mean())

var.append(cvresult.var())

ge.append((1-cvresult.mean())**2 + cvresult.var())

pd.DataFrame({'loss':range_, 'r2':rs, 'var':var, 'ge':ge})

| loss | r2 | var | ge | |

|---|---|---|---|---|

| 0 | ls | 0.936313 | 0.002025 | 0.006081 |

| 1 | lad | 0.940946 | 0.001695 | 0.005183 |

| 2 | huber | 0.940849 | 0.002030 | 0.005529 |

| 3 | quantile | 0.594232 | 0.006639 | 0.171287 |

从结果可以看出,

- 当loss是lad时,模型的r2最大,方差最低,模型的泛化误差最低,综合考虑用lad替换掉默认值ls。

5)max_depth树的最大深度

range_ = range(1, 20, 1)

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=60, loss='lad', max_depth=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

rs.append(cvresult.mean())

var.append(cvresult.var())

ge.append((1-cvresult.mean())**2 + cvresult.var())

print(range_[rs.index(max(rs))], var[rs.index(max(rs))], max(rs))

print(range_[var.index(min(var))], rs[var.index(min(var))], min(var))

print(range_[ge.index(min(ge))], rs[ge.index(min(ge))], var[ge.index(min(ge))], min(ge))

3 0.0016954362343966239 0.9409462581444764

1 0.9235824099884041 0.0010230022803099283

3 0.9409462581444764 0.0016954362343966239 0.005182780661535442

plt.figure(figsize=(20, 5))

plt.plot(range_, rs, c='red', label='max_depth')

plt.legend()

plt.show()

plt.figure(figsize=(20, 5))

plt.plot(range_, ge, c='gray', linestyle='-.', label='max_depth')

plt.legend()

plt.show()

从结果可以看出,

- max_depth对模型的影响有限,刚开始,max_depth越大模型表现越好,当max_depth达到某一点以后,max_depth增大模型的表现反而下降并波动。

- max_depth等于3时,模型表现最好,泛化误差最低,因为3是max_depth的默认值,因此不调整max_depth,选择它的默认值。

6)min_samples_split内部节点再划分所需最小样本数

range_ = range(2, 20, 1)

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=60, loss='lad', min_samples_split=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

rs.append(cvresult.mean())

var.append(cvresult.var())

ge.append((1-cvresult.mean())**2 + cvresult.var())

print(range_[rs.index(max(rs))], var[rs.index(max(rs))], max(rs))

print(range_[var.index(min(var))], rs[var.index(min(var))], min(var))

print(range_[ge.index(min(ge))], rs[ge.index(min(ge))], var[ge.index(min(ge))], min(ge))

15 0.0015897736983169672 0.9429893567834393

17 0.9424458978306802 0.0015685688257210165

15 0.9429893567834393 0.0015897736983169672 0.004839987138282945

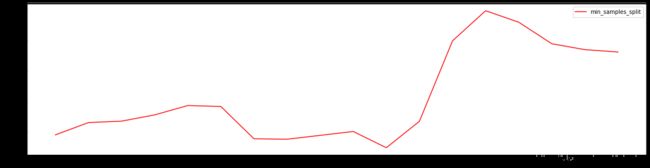

plt.figure(figsize=(20, 5))

plt.plot(range_, rs, c='red', label='min_samples_split')

plt.legend()

plt.show()

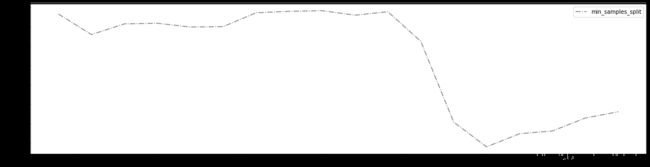

plt.figure(figsize=(20, 5))

plt.plot(range_, ge, c='gray', linestyle='-.', label='min_samples_split')

plt.legend()

plt.show()

从结果可以看出,

- min_samples_split对模型的影响基本是先是积极影响,当min_samples_split达到某一点后就变成消极影响。

- 当min_samples_split等于15时,模型的R2最大,泛化误差最低,模型提升不明显,只提升了0.002,选择不调整min_samples_split。

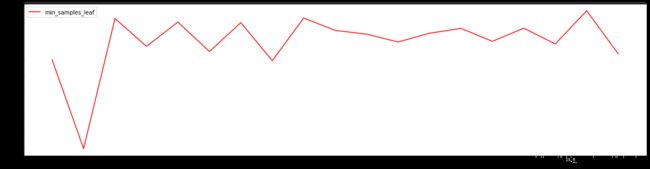

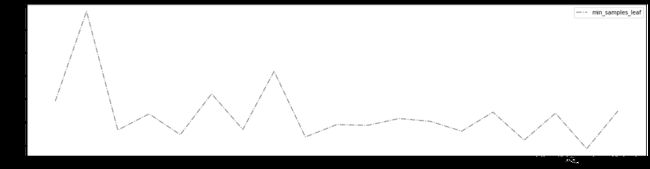

7)min_samples_leaf叶子节点最少的样本数

range_ = range(1, 20, 1)

rs = []

var = []

ge = []

for i in range_:

reg = GradientBoostingRegressor(n_estimators=60, loss='lad', min_samples_leaf=i, random_state=0)

cvresult = cross_val_score(reg, Xtrain, ytrain, cv=5)

rs.append(cvresult.mean())

var.append(cvresult.var())

ge.append((1-cvresult.mean())**2 + cvresult.var())

print(range_[rs.index(max(rs))], var[rs.index(max(rs))], max(rs))

print(range_[var.index(min(var))], rs[var.index(min(var))], min(var))

print(range_[ge.index(min(ge))], rs[ge.index(min(ge))], var[ge.index(min(ge))], min(ge))

18 0.0016066538059972297 0.943714359964585

16 0.9427300239366675 0.0015682135145183393

18 0.943714359964585 0.0016066538059972297 0.004774727080193545

plt.figure(figsize=(20, 5))

plt.plot(range_, rs, c='red', label='min_samples_leaf')

plt.legend()

plt.show()

plt.figure(figsize=(20, 5))

plt.plot(range_, ge, c='gray', linestyle='-.', label='min_samples_leaf')

plt.legend()

plt.show()

从结果可以看出,

min_samples_leaf对模型的影响比较复杂,当min_samples_leaf等于18时,模型的R2最大,泛化误差最低,模型提升不明显,只提升了0.003,选择不调整min_samples_leaf。

8) 调参总结

我们选择了7个参数进行调整,最终只选择了2个让模型提升明显的参数:n_estimators 和 loss,最终模型在训练集上的表现和测试集上的表现如下:

reg = GradientBoostingRegressor(n_estimators=60, loss='lad', random_state=0)

cross_val_score(reg, Xtrain, ytrain, cv=5).mean()

0.9409462581444764

cross_val_score(reg, Xtest, ytest, cv=5).mean()

0.9718038505339532

从以上分析可以得出,这个模型的表现还是不错的,具体表现为准确率高、泛化能力强,鲁棒性较好。接下来我们从其他指标来评估模型。

6、模型评估

回归指标评估

为了更好的评估模型效果,我们使用MSE作为回归模型的评估指标。

reg_ = reg.fit(Xtrain, ytrain)

ypred = reg_.predict(Xtest)

reg_.score(Xtest, ytest)

0.9791569249618568

mse_score = mse(ypred, ytest)

mse_score

70668.93448194841

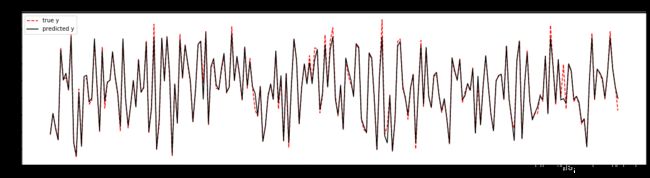

plt.figure(figsize=(20,5))

plt.plot(np.arange(Xtest.shape[0]), ytest, linestyle='--', color='red', label='true y')

plt.plot(np.arange(Xtest.shape[0]), ypred, linestyle='-', color='black', label='predicted y')

plt.title('best model with mse of {0}'.format(int(mse_score)))

plt.legend()

从图形输出结果来看,测试集的预测值(黑色实线)与真实值(红色虚线)的拟合程度比较高。

7、新数据集预测

业务方给了一个新样本数据,针对新数据做预测如下:

New_X = np.array([[1, 1, 0, 1, 15, 0.5, 177, 0.66, 101, 798]])

print(int(reg_.predict(New_X)))

1567

由此得到预测的订单量为1567.

8、GBDT模型的保存和调用

# 保存模型

pickle.dump(reg_, open("gbdtonsales.dat","wb"))

# #注意,open中我们往往使用w或者r作为读取的模式,但其实w与r只能用于文本文件,当我们希望导入的不是文本文件,而

# 是模型本身的时候,我们使用"wb"和"rb"作为读取的模式。其中wb表示以二进制写入,rb表示以二进制读入

# 导入模型

load_model = pickle.load(open("gbdtonsales.dat","rb"))

print('load model from : gbdtonsales.dat')

load model from : gbdtonsales.dat

# 做预测

print(int(load_model.predict(New_X)))

1567

9、项目思考

- 在这个项目中,不同的自变量之间存在量纲差异,针对这种情况是否需要先对每一列做标准化然后再做回归分析?

- 对回归分析而言,是否做标准化取决于具体场景。这个项目中,回归算法是基于CART的集成模型,量纲本身对于模型没有影响,因此可以不用做标准化。