NB-IoT芯片战即将爆发,华为和高通谁会获胜?

随着物联网的发展,现有的连接技术不仅不能满足急剧增加的联网设备,也会占用更多的资源。因此,近年来LPWAN(Low Power Wide Area Network,低功耗广域网)获得了更加广泛的关注,在众多的LPWAN技术中,国内关注度最高的是NB-IoT。并且,NB-IoT连接数在2019年有望达到2亿以上,作为上游的芯片提供商,华为和高通谁能更快抢占市场?

NB-IoT爆发前夜

NB-IoT(Narrow Band Internet of Things,窄带物联网),属于5G技术的窄带部分,基于蜂窝网络构建,消耗大约180KHz的带宽,可直接部署于GSM网络、UMTS网络或LTE网络,因其低功耗、连接稳定、成本低、架构优化出色等特点备受关注。

据雷锋网了解,在NB-IoT的标准化的过程中,华为和沃达丰在2014年就开始了窄带蜂窝物联技术的研究,并联合高通一同制定相关的上下行技术标准,2015年正式向3GPP组织提交NB-CIOT的提案,基于华为的提案3GPP组织在2015年9月正式将这一技术命名为NB-IoT并启动WI的相关工作。2016年6月16日,在韩国釜山召开的3GPPRAN全会第72次会议上,NB-IoT作为3GPP R13一项重要课题,其对应的3GPP协议相关内容获得了RAN全会批准,正式宣告NB-IoT标准核心协议研究全部完成。

标准冻结之后,NB-IoT的落地和商用成了讨论的焦点。芯片厂商、运营商、终端厂商等都在积极推动NB-IoT的落地,2017年6月16日,工信部发布《工业和信息化部办公厅关于全面推进移动物联网(NB-IoT)建设发展的通知》(以下简称通知)推进NB-IoT网络部署和拓展行业应用,加快NB-IoT的创新和发展。通知指出,到2017年末,实现NB-IoT网络覆盖直辖市、省会城市等主要城市,基站规模达到40万个。到2020年,基站规模达到150万个。应用方面,通知指出2017年实现基于NB-IoT的M2M(机器与机器)连接超过2000万,2020年总连接数超过6亿。其中,智慧城市领域将以水、电、气表智能计量、公共停车管理、环保监测等领域为切入点,加快发展NB-IoT在城市公共服务和公共管理中的应用,助力公共服务能力不断提升。

业界的积极推动以及政策的推出让更多人对NB-IoT的爆发充满期待,不过,华为OceanConnect IoT平台总经理王强在本月初的一个论坛中指出:“2017年NB-IoT市场应用的发展速度与预期有差距,产业链各方有责任将物联网的现有连接从过去的2G/3G技术,快速迁移至最新的5G时代NB-IoT技术中来。2018年,NB-IoT连接数将达到5000万以上,2019年有望达到2亿以上。NB-IoT市场的放量预期会在2019年中期。”

他还指出,NB-IoT网络从2017年全球公布的39张增长到2018年超过100,2018年正式商用的NB-IoT网络将呈加速态势。

华为的“押宝”与高通的“多模”

作为NB-IoT标准的推动者,华为和高通从目前来看也是NB-IoT芯片的两大重要玩家,他们的路线也有区别。据雷锋网了解,华为从2014年就开始投入NB-IoT芯片研发,2015年推出了基于预标准的芯片原型产品。在NB-IoT标准公布后,华为便火速推出NB-IoT商用芯片,也是业内第一款正式商用的NB-IoT芯片——Boudica120,之后,Boudica 150(增加支持1800MHz/2100MHz)在第三季度小批量商用。从应用来看,基于华为NB-IoT芯片的解决方案可以应用于智慧水务、智慧燃气、智慧停车、智慧家电、智慧烟感、智慧冷链、智慧门锁、智慧路灯。其中,业界普遍看好的三表应用中,水务方面华为与深圳、鹰潭、福州水务合作;燃气方面华为联合电信与深圳燃气和北京燃气开展试点。

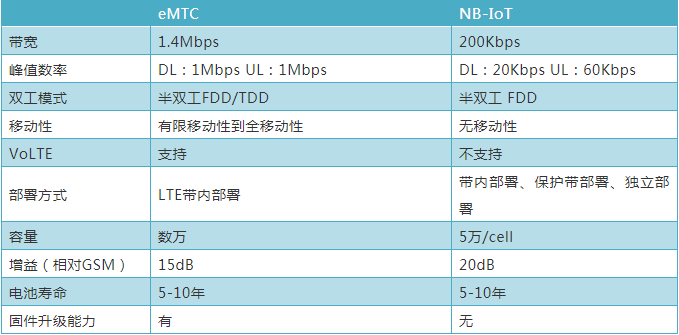

不过,与国内对NB-IoT极大的关注有些不同,欧洲的电信运营商推动NB-IoT的意愿很强烈,同时Sigfox和LoRa也进行部署。北美运营商采取了先商用eMTC,后商用NB-IoT的策略。韩国的情况是部分电信运营商表示更喜欢NB-IoT,同时也有运营商进行LoRa的部署。无论是NB-IoT、LoRa、eMTC还是Sigfox都同属于LPWAN,它们都具有低功耗、低速率、广覆盖的特点,相同中有差异,互补中又有竞争。这其中NB-IoT与eMTC比较受运营商青睐,eMTC也叫Cat-M1是机器之间通讯的标准,NB-IoT也叫Cat-NB1,它们与LTE Cat.4/Cat.12/Cat.16相比,是明显的低规格。通过两种通讯标准的参数就能感受到它们相比LTE Cat.4/Cat.12/Cat.16的“精简”,Cat-M1的上行和下行速率都是1Mbps,Cat-NB1的下行速率仅为20kbps,上行速率为60kbps。

表格来自全球物联网观察

虽然都是精简,但正如其窄带物联网的名字一般,Cat-NB1精简的更为彻底,基本上把LTE的能力压缩到极致了,追求最低的成本,最长的续航时间,没有移动性、没有语音通讯能力、数据速率非常低,适合对成本很敏感但是终端数量级大,同时单个能力要求比较弱的应用,比如各种表计类(水表、电表、气表等),定期上传数据。Cat-M1则具有移动性,它的传输速率更高,支持语音通讯,对LTE的能力保留相对比较多,适合做一些需求比较强的,比如说楼宇安防、穿戴设备等。

面对物联网发展的不确定性,高通并没有选择押注NB-IoT而是采取多模多频的方式同时兼容NB-IoT和eMTC,推出了支持eMTC/NB-IoT/GSM的多模物联网芯片MDM9206。

NB-IoT芯片战取胜的关键

高通多模多频的芯片能满足更多的物联网应用,因此选择与高通一样兼容NB-IoT/eMTC和的芯片厂商也不少。国外,英特尔、老牌蓝牙芯片厂商Nordic、生产4G技术终端基带处理器的芯片设计公司Altair、4G LTE芯片制造商Sequans的物联网芯片都同时支NB-IoT/LTE-M。国内,紫光展锐旗下的锐迪科不仅推出了2G、NB-IoT双模物联网芯片,还推出了支持eMTC、NB-IoT和GPRS三模的芯片。除了芯片厂商,国内的中兴物联、移柯通信、芯讯通、龙尚科技等模组厂商的NB-IoT模组都基于高通的MDM9206。

因此,不少人认为双模芯片将成为NB-IoT芯片的主流,不过想要NB-IoT想要落地,成本和功耗更为关键。华为王强表示,华为2018年第二季度出货的Boudica 150,价格比去年下降50%,总体下降2-3美金,并且价格下降的趋势正在加快。我们预测2019年NB-IoT芯片会有功耗的改善和成本的改善,这对端侧的NB-IoT模组会带来成本下降,从而推动终端测出货量的上升。

功耗方面NB-IoT的目标是5W电池能够支撑10年续航,不过有运营商反馈NB-IoT芯片功耗在实际应用中比较大,不少业内人士也抱怨NB-IoT的功耗问题。根据雷锋网了解到的信息,华为在省电方面提出了PSM和Extend DRX的技术,通过让终端在非数据发送周期内进入深度睡眠工作模式降低功耗,模组厂商移芯通信已经成功流片一款超低功耗NB-IoT单模芯片,PSM模式的功耗降低到700nA,为现有主流方案的1/5功耗。

除了成本和功耗的优势,国内的运营商也在优先推动NB-IoT的落地,中国移动还与联发科联合推出NB-IoT通用模块,支持3GPP NB-IoT(R13 NB1, R14 NB2)的450MHz-2.1GHz全频段运作,适合全球范围内智能家居、物流跟踪、智能抄表等静态或移动型物联网应用。

当然,中国电信和中国联通的eMTC网络也计划在2018年商用。

那么,到底是可应用领域更广的高通双模NB-IoT/eMTC芯片还是成本功耗更有优势的华为NB-IoT芯片能够更快抢占物联网/智慧城市市场?雷锋网(公众号:雷锋网)从与业内人士的交流中了解到,目前NB-IoT出货最关键的还是价格和功耗,即便NB-IoT在技术上拥有一定的优势,许多客户仍然还是会选择2G模组。

因此我们看到,中国电信希望通过3亿元补贴拉动NB-IoT模组的成熟,其中补贴NB-IoT 20元/模组,期望实现NB-IoT模组市场价格与2G可比,中国移动对NB-IoT模组的补贴率最高也可达50%。从这个角度看,在NB-IoT落地的初期,成本和功耗还不够理想的情况下,单模NB-IoT芯片具有优势,并且对于NB-IoT会优先落地的三表应用,单模NB-IoT也更加适合。至于对定位、延迟要求更高的物联网应用,双模芯片自然更为适合。物联网、智慧城市的大市场难以出现一家芯片公司通吃的现象,只是在新技术落地中占据优势的厂商,更容易获得主导权。

相关文章:

中国智慧城市支出全球第二,辽宁四川山东政府加快政策建设,NB-IoT商用进程加速 | 智慧城市周报

智慧城市——科技巨头的“中场战事”