从基础货币到资金到债券,固收市场的分层都在这了

所有承诺未来某一时点按照某个固定比例支付本息的交易都是债。因为未来收益是固定的,可以统称为固定收益证券,而固定收益证券产生和交易的市场就是本文想要介绍和讨论的标的。

固定收益市场可以按照钱的源头和终点分为四个层次:基础货币市场、资金市场、债券市场和贷款市场。这四个层次的参与者范围依次扩大,因为参与者的信用质量下降,利率则依次抬升。基础货币市场的利率是整个固定收益市场利率的底,而贷款(包括信托)利率是整个固定收益市场利率的顶。各层级参与的金融机构让市场运行起来,赚到最底层和最顶层利率的息差,不同金融机构的位置和策略则决定了它们对这些息差如何分配。

下面让我们来一层一层的看一下每个层次的特点和参考指标。

基础货币市场

关于央行如何投放基础货币我之前写过一篇《谁在印钞?》,这里简单的说一下央行投放货币的技术性问题。央行也有一张类似企业的资产负债表,任何一笔操作,都会跟企业会计一样复式记账。比如商业银行拿外汇向央行结汇,央行收到外汇支付本币,这就是基础货币投放了。

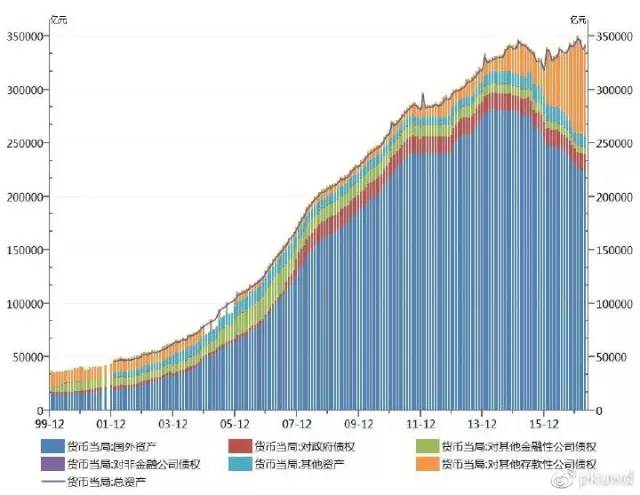

央行在资产负债表的资产端计“国外资产”增加,负债端计”储备货币“增加。从下图蓝色部分可以看出,结汇这种方式是2000年到2014年初央行资产负债表扩张的主要原因,跟外汇占款的涌入相比,其他因素都不值一提。但2014年之后情况发生了变化,国内全球配置资产的压力使得外汇占款规模开始快速下滑,从下图中黄色部分可以看到,央行用增加对“其他存款性公司债权”的方式部分对冲了外汇占款下滑带来的资产负债表收缩。

这里的其他存款性公司就是商业银行,央行对“其他存款性公司的债权”就是公开市场逆回购OMO和中期借贷便利MLF、抵押补充贷款PSL、常备借贷便利SLF等市场戏称的“各种粉”。

*货币当局资产负债表之资产端结构变化2000-2017.04

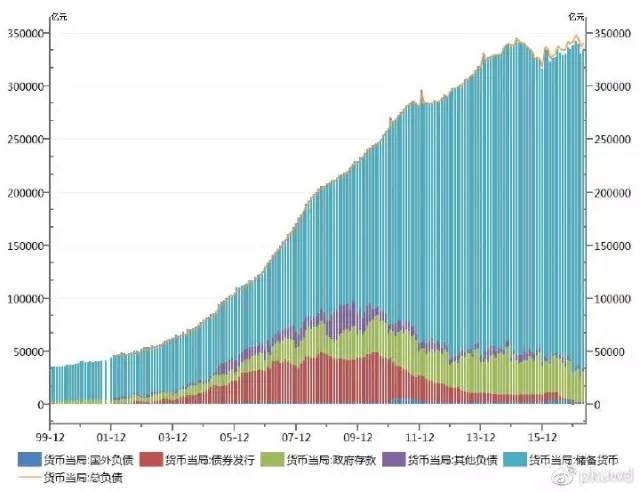

在外汇占款快速提升的时期,央行结汇就意味着投放等量基础货币,因此央行的主要任务是回收流动性。在此期间央行创设了“央票”,即央行对商业银行发债,商业银行以人民币购买央行发行的央票,起到回收基础货币的作用。下图中红色部分“货币当局:债券发行”就是当期央票的存量。央票是一种不改变央行资产负债表规模,但通过负债端结构调整(增加央票,减少储备货币)来回收货币的办法。随着外汇占款涌入的放慢,央票这种工具失去了作用,目前余额正在逐步到期,未来可能会成为一个只有历史没有现实的品种了。

下图中还有一项绿色的部分也是央行负债端中比较显著的部分,这部分是财政存款。财政存款是从税收转化来的,财政将存款上缴到央行,经济中的货币量就减少了。央行负债端结构同样发生调整,政府存款增加,储备货币减少,这是另一种重要的不改变央行资产股债表规模但改变基础货币量的方法。所以看流动性的研究员不仅要看外汇占款变化,看央妈OMO和各种粉的到期和续作情况,也要看国库现金定存的发行和到期情况,以及财政存款的月度变化情况。

基础货币投放=OMO+MLF+SLF+SLO+PSL净增量+国库现金定存净增量 - 财政存款增量+外汇占款增量+再贷款净增量(这部分不公布)

*货币当局资产负债表之负债端结构变化200-2017.04

当我们需要观察基础货币投放的情况时,央行做MLF、PSL的信息只能作为参考,还要看到期和外占变化(每月500-3000亿)、财政存款变化(每月几千亿,存在一定的季节性)的情况。因为滚动到期的量越来越大,比如5月22-26这周就有4100亿到期,央行某个工具一次性投放几千亿往往不说明任何情况,还是要以央行资产负债表“储备货币”一栏公布的规模变化为准。

如果观察每个月基础货币量的变化,可以发现虽然整体上基础货币量不断攀升,但还是有一定的季节性,每年春节前由于体现需求大增,基础货币都会有万亿左右的增加,因此个别月份基础货币的增加也未必说明问题。比较能说明问题的是基础货币的增速2016年首次出现负增长,目前在2016年低基数的水平上增速仍然处于历史较低水平,这是我们后面讲资金市场和债券及贷款市场紧张的根源。

*央行基础货币投放规模和同比增速2008-2017.04

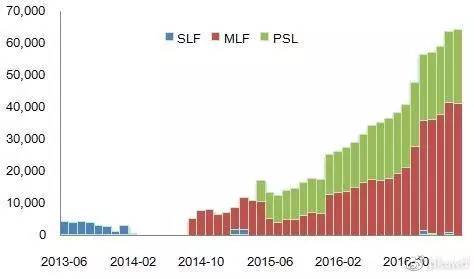

MLF和PSL虽然是2014年9月和2015年5月才出现的新品种,但截至2017年4月存量已经达到了6.4万亿,占到央行30万亿基础货币总量的21%。货币投放主渠道从结汇转变为各种粉带来了几个突出的变化:

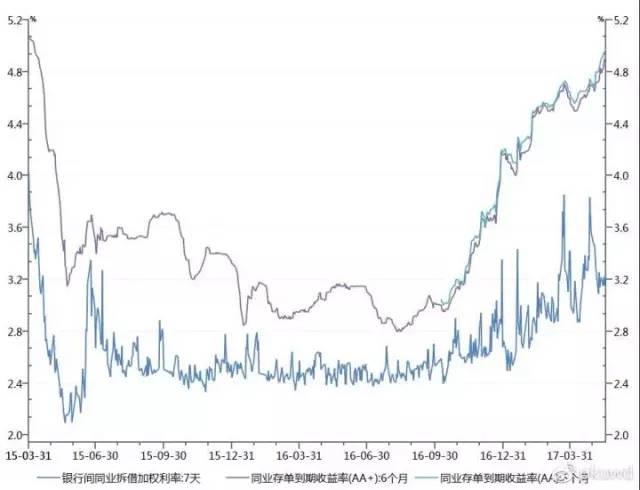

一是银行获得钱的成本提升了、期限缩短了。以外汇占款的方式投放基础货币对银行而言是近乎零成本的,而OMO和各种粉都带着价格,7天2.45%、14天2.6%、28天2.75%,3M国库现金定存4.5%、6个月3.05%,1年3.2%。银行获得基础货币的成本是整个利率体系的底线,这无疑直接推高了资金市场利率。期限上外占投放货币基本可以看做是无限期的,而各种粉都有到期期限,银行负债端的稳定性无疑下降。

二是央行的主动性提升。外汇快速流入时期央行是对冲性的,但难以做到完全对冲,基础货币被动增加。但OMO和各种粉虽然是银行报需求央行给钱的协调结果,但给不给钱、给多贵的钱主动权在央行,这就使得央行可以在量价两方面实施影响。因此可以理解为什么随着央行上调逆回购和MLF利率,银行间资金拆借利率(7D repo)中枢就跟着推升了。

*主要创新型货币政策工具存量2013.06-2017.04

*央行基础货币投放工具利率抬升推升资金拆借利率

资金市场

资金市场是金融机构间相互拆借短期资金的市场,期限从一天到半年一年不等,最活跃的是1天和7天的品种。机构之间借钱并不像股票交易所那样,价格完全公开大家竞价,而是两两协调交易的结果。既然是一对一的交易,就有我认不认识你,认不认可你的问题,因此可以预见到不同的金融机构拆借到钱的利率是不尽相同的。

从第一层基础货币市场能拿到钱的只有具备一定规模的合格金融机构(中大行),而市场缺钱需要持续融资的往往是中小行和非银金融机构。像私募基金、小券商资管等机构缺乏足够的信用成为资金拆借的对手方,需要提供足够的抵质押才能借到钱,往往借到钱的成本也是最贵的。

观察资金市场的情况其实只需要关注资金拆借的量和价就好了。银行间的1天和7天利率是最方便的观测指标,交易所资金利率因为受到打新和股市行情的影响,加上有很多散户和中小机构参与,波动性比银行间更大,但两者趋势上是基本一致的。很多人喜欢通过SHIBOR和IRS利率来看资金市场,但SHIBOR和IRS不过是机构对资金利率的意见的汇总,从历史数据上看相比7天利率更加稳定,但并没有明显的领先性。

*同业存单每月净融资额2015-2017.04

资金市场原本是比较简单的,但2014年有另一个介乎资金和债券之间的品种开始试点,到2015年就迎来飞速发展的时期,这个品种就是同业存单。同业存单是银行通过标准化存单的方式向其他银行借钱,而且是没有抵押物的纯信用品种,期限主要是3个月到1年。同业存单本质上还是银行间的资金拆借, 因此我们还是把同业存单放到资金市场这个类属中来。

截至2017年4月,同业存单存量已经达到7.97万亿,由于平均期限较短,每个月滚动到期1万亿-1.5万亿。同业存单的存量和滚动续作压力可以帮我们理解为什么从2016年9月债券市场开始调整,同业存单的利率就一路飙升,与银行间资金拆借利率的差距越来越大。

中小银行用发行同业存单的方式快速获得负债,然后去对接各种资产,这是快捷的扩大规模获利的方式。但当采用这种模式的中小行越来越多时,竞争压力加大就只能通过抬高利率的方式获得负债。但还记得第一层央行其实没有多给基础货币吗?从2016年2季度开始也没有降准。池子里的水就这么多,大家都来争夺负债的结果是负债成本必然飙升。同业存单的利率抬升意味着中小行资金紧张,这是这一轮债市调整的风暴眼。而同业存单利率迄今还未下行,意味着风暴还没有解决。我们只能先观察同业存单量的变化,先缩量、后缩价,大抵如此。

*同业存单利率相对资金拆借利率的差距从2016.09扩大

债券市场

债券市场是企业发行标准化债券,机构投资者购买及交易的市场。既然是标准化债券,自然对企业而言是有一定的门槛的,不是什么企业都能进入这个市场,因此债券市场的收益率往往低于银行贷款利率。对于优质的企业而言,比较发债和贷款融资的成本也是很自然的。能进入债券市场融资的企业往往是银行的优质客户,因此除了融资结构考虑,其实可以简单的比较哪边融资成本更低了。

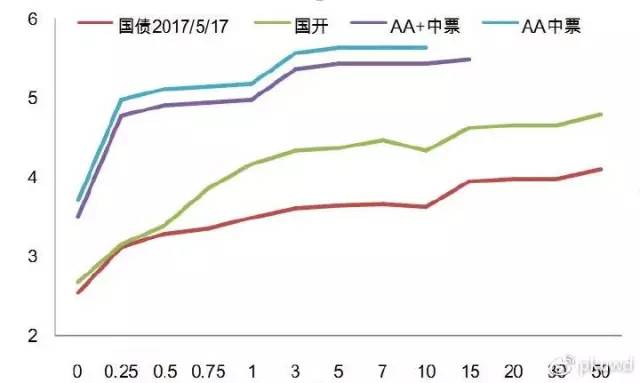

债券市场也是分层的,按照信用资质、税收待遇和流动性,可以将债券市场分为国债、利率债(政策性银行债、证金债、或者还有铁道债、三峡债、电网债等准国家信用品种)、企业债三大类。其中国债作为无风险品种是整个债券体系的定价核心。

因为投资者购买债券的钱是有成本的,有的是从央行拿到基础货币的钱,有的是从银行间市场拆借来的钱,因此可以预期短期(3M)国债利率一般情况下要高于央行投放基础货币的利率和银行间资金拆借利率。如果我们以时间为横轴、以收益率为纵轴,将不同期限的国债收益率连起来,我们就得到了国债收益率曲线。大多数情况下,这条曲线是向上倾斜的,反映不论是借钱方还是出借方都同意需要忍受更久才能拿回本金应该支付更高的代价。但在某些特殊情况下,这条曲线也可能是倒挂的,这意味着预期未来的投资回报会比现在更差,倒挂的收益率曲线往往引向经济衰退。

*国债收益率曲线(从2015年底到2017/05/16)

如果用10年国债利率减去1年国债利率,我们就得到了期限利差(10Y-1Y),从期限利差的历史表现可以看到,经济从复苏到过热期限利差是逐步拉大的,而经济进入衰退前期限利差不断收敛,这部分是由于央行针对过热收紧货币,抬高了短端的利率水平,这是资金供给收缩的问题。部分是由于经济过热后期普遍加杠杆,资金相对紧张使得短端利率推升,这是资金需求膨胀的问题。

但由于很多负面因素开始逐步浮现,大家对未来的预期并没有多好,因而长端的利率上升有限,曲线就变得平坦,期限利差收敛。下图国债的期限利差有过几次接近零的情况,2008年金融危机、2011年加息、2013年债市620风暴、现在……

*国债期限利差(10Y-1Y),从2006到2017.05.18

有了国债收益率曲线之后,我们就可以用同样的方法做出各种品种的收益率曲线,比如AA+企业债的曲线就应该画在国债收益率曲线的上方,AA+企业债与同期限国债的定价差距,我们就称之为信用息差。虽然说是信用息差,但其实其中包括了对所有AA+企业债和国债的差异的定价,比如税收上的、流动性上的、质押率上的,可能还有监管要求的风险权重上的等等。

*示意的国债、国开和信用债收益率曲线

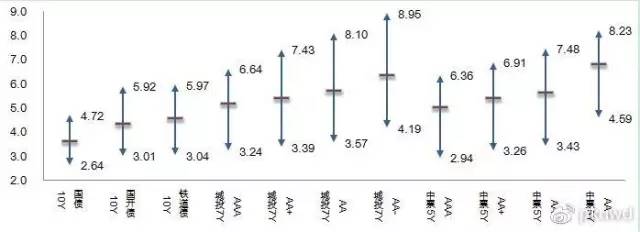

有了估值、期限息差和信用息差,我们就有了讨论债券市场定价的标尺,就可以去讨论定价是不是合理的问题了。估值是不是合理有个特别简单的做法,就是看跟历史比。假定估值是均值回归的,跟历史的最高值、最低值去比,太接近最高值跌下来的概率比较大,太接近最低值涨上去的压力比较大。

2016年9月债市调整前大多数品种的估值在历史最低附近,部分还创了历史新低,而当前估值大多在历史中值附近。

*主要固定收益品种估值和历史极值的比较

另一个讨论估值是不是合理的视角是收益率与经济增长的对比,这里主要是讨论国债估值的问题。而国债估值是与经济增长和通胀密切相关的,有人喜欢用GDP+CPI来代表,有人简单的用“名义GDP增速”,我个人更喜欢波动更大些的“工业增加值+CPI”。

这一比较背后的逻辑是利率是金融体系分享的经济的名义增长,那么首先要有名义增长才行。从下图可以很容易的看出,“工业增加值+CPI”这一指标目前处于除2008年的低点,而10年国债利率处于历史均值附近。无疑,经济增长不怎么样,而且金融体系分享的部分太多了。

*10年国债利率vs工业增加值同比+CPI同比

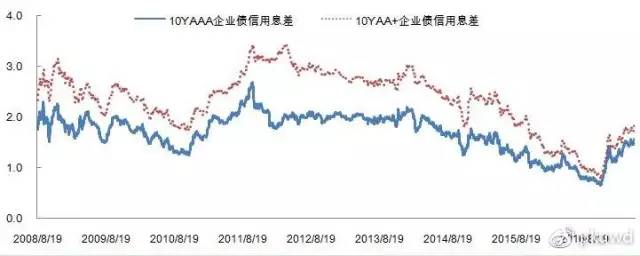

讨论完国债的位置是不是合理之后,就可以来讨论信用债的位置是不是合理了。我们同样也可以观察信用息差相对于其历史最高值和最低值的位置,目前处于历史40%分位附近,也说不上偏离的有多厉害。另外我们也可以观察信用息差在历史上的变化。从下图可以发现企业债信用息差从2008年至今整体的趋势是收敛的,最近才刚刚有所打开。但如果结合2014年首次出现违约,2015年和2016年违约率不断攀升的现实看,信用息差的变化无疑并未反映信用质量的变化,而是市场供需等结构性特征的体现。

*企业债信用息差变化(2008.08-2017.05.18)

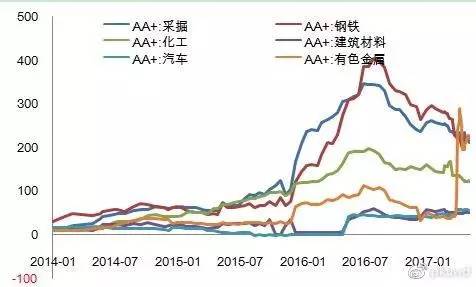

难道债券市场对违约无动于衷吗?并不是的,违约以两种方式体现在估值上,一种是企业被降级,那么就从AAA或者AA+的曲线上转移到了AA甚至A+的曲线上。另一种是级别没有调整,收益率提升。但个别券的收益率上行无法改变大多数信用债收益率下行的趋势,只有在个别行业的信用息差变化上才能得到体现。下图是部分周期性行业信用息差变化,还是能比较清晰的看出企业信用恶化对估值的影响。

*部分周期性行业行业息差(减同期限同级别中票)

贷款和信托市场

贷款是中国企业融资的主要渠道。经过多年的跨越式发展,债券市场的总规模有67万亿,其中50.8万亿是国债、地方债、金融债、政府支持机构债和ABS等,企业信用债券只有16万亿,而银行贷款规模到2017年4月底有112万亿,社会融资规模的存量有164万亿,这才是中国融资体系的主体。(所以你大概也可以理解央行为什么听凭债券利率上行但不肯加贷款基准利率)

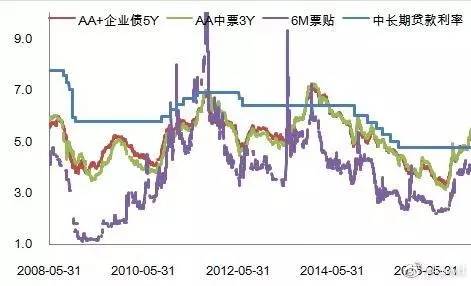

因为发债的企业平均信用质量比较好,债券利率一般会低于银行贷款平均利率水平。下图给出了AA+企业债和AA中票与贷款基准利率的对比,可以发现2008年以来只有3个时期债券利率比贷款基准利率更高,2011年加息后、2013年620和现在……

*主要信用债品种利率低于贷款基准利率

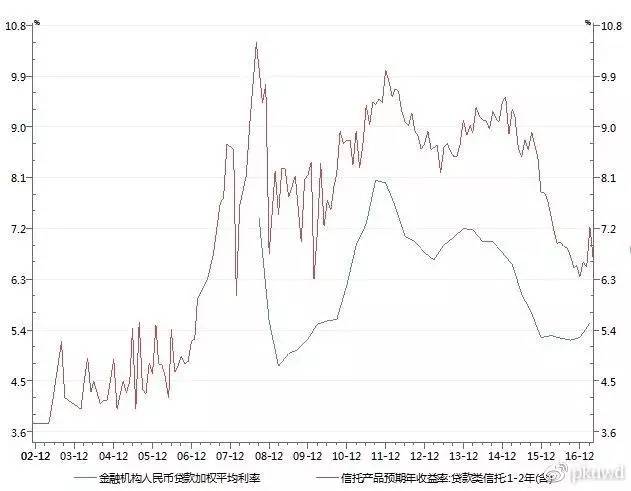

信托的发行人相对信用质量较差,条款更有利于发行人,可能为发行人提供很多额外的便利。因此,历史上信托收益率往往高于贷款利率,两者有约250bp的息差。

*信托贷款平均利率相比贷款利率有月250bp息差

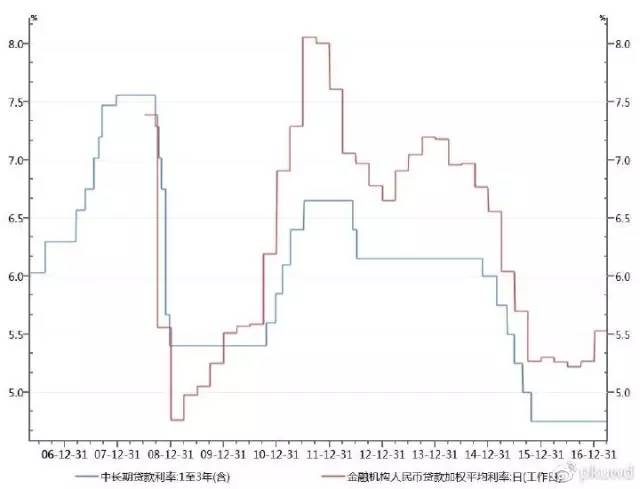

那么,就剩下最后一步了,贷款和信托利率是由什么决定的?是央行设定一个基准然后就决定了贷款和信托利率吗?从央行的贷款基准利率和银行的平均贷款利率的历史走势看,似乎并不是这样,央行的基准利率似乎落后于银行贷款利率的变化,贷款基准利率的调整更像是对贷款利率变化的追认。

*贷款基准利率调整和每季度银行平均贷款利率

也许我们在资金供给端停留的太久,该关注一下融资端的情况了。企业是融资的主体,企业之所以要借钱是因为有项目要投资或者运营。企业借钱是有成本的,成本就是信托、贷款或者债券的利息。企业借钱也是有收益的,收益就是项目回报。对单个项目,我们可以做可行性分析,看IRR。但对全社会的投资回报,缺乏一个合适的观察指标。

经济增长率是个可以替代的变量,但不够直观,上市企业的平均投入资本回报率可能可以更好地代替企业投资的回报情况。下图是wind汇总的A股非金融公司历年平均的投入资本回报率,可以发现如果忽略2009年的坑,从2001年到2010年企业的t投入资本回报率是逐步上升的,而融资成本不高,借到钱就意味着赚到钱,所以这也是企业积极加杠杆的阶段。从2011年开始,情况有了变化,企业的投入资本回报开始节节下行,而融资利率经历了2011年、2013年和2016年三次攀升,企业投资回报率难以覆盖融资成本,这使得整个利率体系被动下移。

*A股非金融企业平均投入资本回报率2001-2016

那么,问题已经很清楚了,如果拿2012年跟现在比较,当时是零利率的基础货币投放,12%以上的平均投入资本回报,金融系统可以在这0-12%的空间中赚钱。当前是2.45%-3.2%的基础货币投放,6%的平均投入资本回报,整个体系的息差只剩下3-4个百分点。

利率还能继续往上走多少呢?那要看你预期企业投入资本回报率能回升到多高了,这是终极的限制,金融业的发展毕竟还是依附于实业的,不可能分到的蛋糕比创造出来的还大。