投资只关乎一件事:应对未来。没有人能够确切地预知未来,所以风险是不可避免的。因此,应对风险是投资中一个根本要素。正确地应对风险,才能让你的投资长久成功。

一、风险评估是投资过程中的必不可少的要素

(一)风险是一件坏事,大多数头脑清醒的人都希望避免风险或使其最小化。

因此,投资者在考虑某项投资时,首先必须判断投资的风险性以及自己对于绝对风险的容忍度。

(二)在考虑某项投资时,投资决策应将风险以及潜在收益考虑在内。

出于对风险的厌恶,投资者必须被诱以更高的预期收益才会承担新增风险。因此,除了确定自己是否能够忍受伴随投资而产生的绝对风险,投资者的第二项工作是确定投资收益是否与所承担的风险相称。一方面投资要考虑收益,另一方面必须对风险进行评估。

(三)在考虑投资结果时,收益仅仅代表收益,评估收益背后所承担的风险是必需的。

二、风险与收益的关系

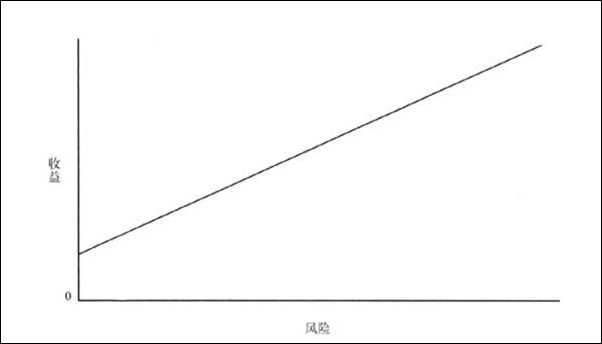

(一)传统的风险—收益关系图

从上图看,很多人会得出一个错误的结论:风险越高,收益越高。而正确的表述是:为了吸引资本,风险更高的投资必需提供更好的收益前景、更高的承诺收益或预期收益,但绝不表示这些更高的预期收益必须实现。

(二)准确的风险—收益关系图

更高风险投资的本质:更高风险的投资与不确定性增加、损失概率增大相关。

也就是更高的投资风险导致更加不确定的结果。在图上也就表现为收益的概率分布更广(可能性更多更大)。当定价公平时,风险较高的投资意味着:更高的预期收益;获得较低收益的可能;某些情况下,可能会损失。

这表明,风险和预期收益之间既是正相关关系,收益的不确定性以及随着风险的增大而加大的损失概率。

三、风险

(一)定义

风险其实就是损失的可能性。永久性损失的概率是每一位实际投资者唯一需要担心的风险。

(二)导致损失风险的原因

1.基本面弱未必导致损失风险。

基本面弱的资产——业绩欠佳企业的股票,投机级债券或选址错误的建筑——如果买进的价格足够低,也能成为一项非常成功的投资。

2.风险可能在宏观环境并未走弱时出现。

自负、对风险的无知和放任以及一点点发展的不利结合到一起,便足以带来灾难。灾难有可能发生在任何没有花费时间和精力理解自己投资组合基本过程的人身上。

3.损失风险主要归因于心理过于积极,以及由此导致的价格过高。

投资者倾向于将动人的题材和时髦的概念与高潜在收益联系在一起。他们还期望从近期表现不错的股票上得到高收益。这些热门投资可能暂时会实现人们的期望,但是毫无疑问,它们也蕴含着高风险。它们提供了持续高收益的可能性,但同时也存在低收益或负收益的可能性。

所以,最危险的投资状态通常源于过于乐观的心理。因此,损失的发生未必源于基本面的恶化,下调投资者的预期即可避免。高价往往会因自重而崩溃。

理论认为,高收益与高风险相关,因为前者为补偿后者而存在。但是务实的价值投资者的感觉恰恰相反:他们相信,在低于价值买进证券的时候,高收益、低风险是可以同时存在的。同样,价格过高则意味着低收益、高风险。

单调的、被忽视的、可能遭到冷落和打压的证券——通常正应为他们的表现不好而成为低价证券——往往成为价值投资者青睐的高收益证券。这类证券以低波动性、低基本面风险以及在市场不利时损失更低为特征,虽然在牛市中很少能有出类拔萃的收益,但平均表现普遍良好,比“热门”股票的收益更加稳定持久。在大多数情况下,这类貌不惊人的低价证券最大的风险是在牛市中表现落后的可能性。不过具有风险意识的价值投资者是愿意承担这种风险的。

这就要求我们在投资中要有逆向思维,从多个方面去思考某种现象,透过现象看到本质。

四、损失风险无法精确衡量

(一)对未来做出训练有素的估计是有可能的,但估计始终只是估计。

(二)量化标准是不存在的。

因为每个人面对同一项投资的损失风险评估是不一样的。

(三)风险是有欺骗性的。

常规性事件很容易估计,但反常的、千年一遇的事件很难被量化。

研究表明,多数风险都具有主观性、隐蔽性和不可量化性。

面对损失,我们必须明白,损失的发生并不意味着它是必然发生的,损失没有发生也不意味着它是不可能发生的。投资中一切都是不确定的。纳西姆·尼古拉斯·塔勒布的《随机漫步的傻瓜》对此问题有着深入、权威的解释。

因此,我们必须了解风险的不确定性:多结果可能性意味着我们一定不能只考虑未来的单一结果,而是要考虑一系列的可能性。最好是有一个概率分布——既能概括概率,又能描述概率之间的相关性。我们必须全盘考虑,而不只是考虑最有可能出现的一种情况。在投资者忽略了极低概率事件的情况下,容易出现一些最重大的损失。

概率与结果之间存在巨大的差异。可能的事情没有发生(不可能的事情却发生了)向来如此。——这是你应该知道的关于投资风险最重要的事之一。

五、正确理解风险

理解风险的关键是:风险在很大程度上是一个见仁见智的问题。

投资风险在很大程度上是事先观察不到的——除了那些拥有非凡洞察力的人——甚至在退出投资之后也是如此。原因如下:

(一)风险只存在于未来,而未来会怎样是不可能确定的。

(二)承担风险与否的决策建立在常态再现的期望之上。

在大多数情况下,确实如此。但是,异常事件时有发生,不可能事件也偶有发生。

(三)预测倾向于围绕历史常态而聚集,仅容许微小的变化....关键是,人们通常会预测未来与过去相似,而对潜在的变化估计不足。

(四)结果往往显示“最坏情况”预测的程度还不够坏。

(五)风险不是一成不变的。

(六)人们高估自己判断风险的能力,以及对未曾见过的投资机制的理解能力。

(七)最重要的是,多数人将风险承担视为一种赚钱效应。

投资需要我们对未来做出决策。通常,我们会假设未来与过去有相似之处。但并不意味着,结果的分布永远是相同的。小概率和极小概率事件也是有可能发生的,难以预测的结果会迅速地出现(并走向极端)。对不确定性的错误估计是使投资者陷入困境的一大原因。