利用Tushare将股票数据写入MySql数据库

一、使用的工具

a、SQLAlchemy。 b 、MySql。 c、python3.7

二、学习资料

SQLAlchemy

https://www.osgeo.cn/sqlalchemy/orm/tutorial.html#connecting 官网教程

https://www.cnblogs.com/Zzbj/p/10212279.htmlhttps://www.cnblogs.com/Zzbj/p/10212279.html

MySql

https://www.runoob.com/mysql/mysql-tutorial.html

三、过程简述

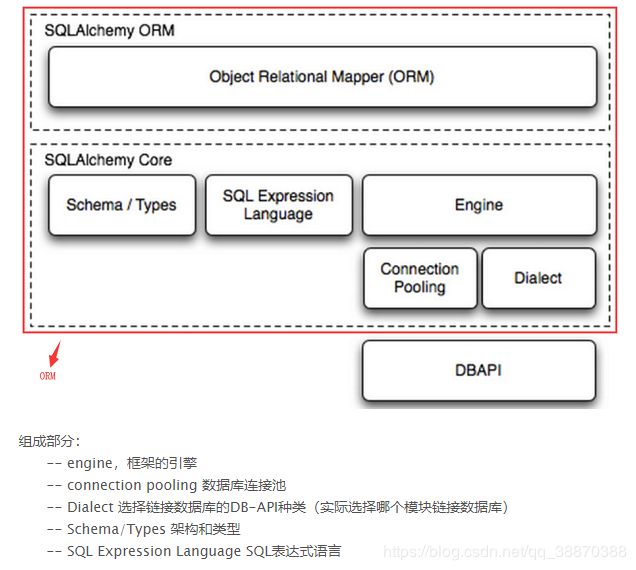

1、SQLAlchemy介绍

QLAlchemy是一个基于Python的ORM框架。该框架是建立在DB-API(DB-API是Python的数据库接口规范)之上,使用关系对象映射进行数据库操作。简而言之就是,将类和对象转换成SQL,然后使用数据API执行SQL并获取执行结果。

2、创建表

3、使用to_sql函数,写入数据

四、代码

from sqlalchemy import Column,String,Float,Text

from sqlalchemy.ext.declarative import declarative_base

from sqlalchemy import create_engine

import time

import tushare as ts

import pandas as pd

import datetime

Base = declarative_base()

class StockBasic(Base):

"""股票列表

is_hs str N 是否沪深港通标的,N否 H沪股通 S深股通

list_status str N 上市状态: L上市 D退市 P暂停上市

exchange str N 交易所 SSE上交所 SZSE深交所 HKEX港交所(未上线)

"""

__tablename__ = 'stock_basic'

ts_code = Column(String(10), primary_key=True) # TS代码

symbol = Column(String(10)) # 股票代码

name = Column(String(10)) # 股票名称

area = Column(String(4)) # 所在地域

industry = Column(String(4)) # 所属行业

fullname = Column(String(30)) # 股票全称

enname = Column(String(100)) # 英文全称

market = Column(String(3)) # 市场类型 (主板/中小板/创业板)

exchange = Column(String(4)) # 交易所代码

curr_type = Column(String(3)) # 交易货币

list_status = Column(String(1)) # 上市状态: L上市 D退市 P暂停上市

list_date = Column(String(8)) # 上市日期

delist_date = Column(String(8)) # 退市日期

is_hs = Column(String(1)) # 是否沪深港通标的,N否 H沪股通 S深股通

class TradeCal(Base):

'''交易日历

exchange str N 交易所 SSE上交所,SZSE深交所,CFFEX 中金所,SHFE 上期所,CZCE 郑商所,DCE 大商所,INE 上能源,IB 银行间,XHKG 港交所

start_date str N 开始日期

end_date str N 结束日期

is_open str N 是否交易 '0'休市 '1'交易

'''

__tablename__ = 'trade_cal'

cal_date = Column(String(8), primary_key=True) #日历日期

exchange = Column(String(4)) #交易所 SSE上交所 SZSE深交所

is_open = Column(String(1)) #是否交易 0休市 1交易

class Daily(Base):

"""日线行情

ts_code str N 股票代码(二选一)

trade_date str N 交易日期(二选一)

start_date str N 开始日期(YYYYMMDD)

end_date str N 结束日期(YYYYMMDD)

"""

__tablename__ = 'daily'

ts_code = Column(String(10), primary_key=True) # 股票代码

trade_date = Column(String(8), primary_key=True) # 交易日期

open = Column(Float) # 开盘价

high = Column(Float) # 最高价

low = Column(Float) # 最低价

close = Column(Float) # 收盘价

pre_close = Column(Float) # 昨收价

change = Column(Float) # 涨跌额

pct_chg = Column(Float) # 涨跌幅 (未复权,如果是复权请用 通用行情接口 )

vol = Column(Float) # 成交量 (手)

amount = Column(Float) # 成交额 (千元)

class DailyBasic(Base):

'''每日指标

ts_code str 股票代码(二选一)

trade_date str 交易日期 (二选一)

start_date str 开始日期(YYYYMMDD)

end_date str 结束日期(YYYYMMDD)

'''

__tablename__ = 'daily_basic'

ts_code = Column(String(10), primary_key=True) # 股票代码

trade_date = Column(String(8), primary_key=True) # 交易日期

close = Column(Float) # 当日收盘价

turnover_rate = Column(Float) # 换手率(%)

turnover_rate_f = Column(Float) # 换手率(自由流通股)

volume_ratio = Column(Float) # 量比

pe = Column(Float) # 市盈率(总市值/净利润)

pe_ttm = Column(Float) # 市盈率(TTM)

pb = Column(Float) # 市净率(总市值/净资产)

ps = Column(Float) # 市销率

ps_ttm = Column(Float) # 市销率(TTM)

dv_ratio = Column(Float) # 股息率 (%)

dv_ttm = Column(Float) # 股息率(TTM)(%)

total_share = Column(Float) # 总股本 (万股)

float_share = Column(Float) # 流通股本 (万股)

free_share = Column(Float) # 自由流通股本 (万)

total_mv = Column(Float) # 总市值 (万元)

circ_mv = Column(Float) # 流通市值(万元)

class IndexBasic(Base):

'''指数基本信息

market str Y 交易所或服务商

publisher str N 发布商

category str N 指数类别

'''

__tablename__ = 'index_basic'

ts_code = Column(String(10),primary_key=True) # TS代码

name = Column(Text) # 简称

fullname = Column(Text) # 指数全称

market = Column(Text) # 市场

publisher = Column(Text) # 发布方

index_type = Column(Text) # 指数风格

category = Column(Text) # 指数类别

base_date = Column(Text) # 基期

base_point = Column(Float) # 基点

list_date = Column(Text) # 发布日期

weight_rule = Column(Text) # 加权方式

desc = Column(Text) # 描述

exp_date = Column(Text) # 终止日期

class IndexDaily(Base):

'''指数日线行情

ts_code str Y 指数代码

trade_date str N 交易日期 (日期格式:YYYYMMDD,下同)

start_date str N 开始日期

end_date None N 结束日期

'''

__tablename__ = 'index_daily'

ts_code = Column(String(10), primary_key=True) # TS指数代码

trade_date = Column(String(8), primary_key=True) # 交易日

close = Column(Float) # 收盘点位

open = Column(Float) # 开盘点位

high = Column(Float) # 最高点位

low = Column(Float) # 最低点位

pre_close = Column(Float) # 昨日收盘点

change = Column(Float) # 涨跌点

pct_chg = Column(Float) # 涨跌幅(%)

vol = Column(Float) # 成交量(手)

amount = Column(Float) # 成交额(千元)

class IndexWeight(Base):

'''指数成分和权重

index_code str Y 指数代码 (二选一)

trade_date str Y 交易日期 (二选一)

start_date str N 开始日期

end_date None N 结束日期

'''

__tablename__ = 'index_weight'

index_code = Column(String(10),primary_key=True) # 指数代码

con_code = Column(String(10),primary_key=True) # 成分代码

trade_date = Column(String(8),primary_key=True) # 交易日期

weight = Column(Float) # 权重

class IndexDailybasic(Base):

'''大盘指数每日指标

trade_date str N 交易日期 (格式:YYYYMMDD,比如20181018,下同)

ts_code str N TS代码

start_date str N 开始日期

end_date str N 结束日期

'''

__tablename__ = 'index_dailybasic'

ts_code = Column(String(10), primary_key=True) # TS代码

trade_date = Column(String(8), primary_key=True) # 交易日期

total_mv = Column(Float) # 当日总市值(元)

float_mv = Column(Float) # 当日流通市值(元)

total_share = Column(Float) # 当日总股本(股)

float_share = Column(Float) # 当日流通股本(股)

free_share = Column(Float) # 当日自由流通股本(股)

turnover_rate = Column(Float) # 换手率

turnover_rate_f = Column(Float) # 换手率(基于自由流通股本)

pe = Column(Float) # 市盈率

pe_ttm = Column(Float) # 市盈率TTM

pb = Column(Float) # 市净率

class IndexClassify(Base):

'''申万行业分类

index_code str N 指数代码

level str N 行业分级(L1/L2/L3)

src str N 指数来源(SW申万)

'''

__tablename__ = 'index_classify'

index_code = Column(String(10), primary_key=True) # 指数代码

industry_name = Column(String(8)) # 行业名称

level = Column(String(8)) # 行业名称

industry_code = Column(String(8)) # 行业代码

src = Column(String(8)) # 行业分类(SW申万)

class IndexMember(Base):

'''申万行业成分构成

index_code str N 指数代码

ts_code str N 股票代码

is_new str N 是否最新(默认为“Y是”)

'''

__tablename__ = 'index_member'

index_code = Column(String(10), primary_key=True) # 指数代码

index_name = Column(String(8)) # 指数名称

con_code = Column(String(8)) # 成分股票代码

con_name = Column(String(8)) # 成分股票名称

in_date = Column(String(8)) # 纳入日期

out_date = Column(String(8)) # 剔除日期

is_new = Column(String(8)) # 是否最新Y是N否

class OpeateData():

'''

数据库数据写入,修改

'''

def __init__(self):

......

def get_end_dt(self):

time_temp = datetime.datetime.now() - datetime.timedelta(days=1)

end_dt = time_temp.strftime('%Y%m%d')

return end_dt

def create_db(self):

# metadata.create_all创建所有表

Base.metadata.create_all(self.engine)

def drop_db(self):

# metadata.drop_all删除所有表

Base.metadata.drop_all(self.engine)

#------------------------------------------------------- 股票列表

def update_stock_basic(self,engine, pro, retry_count, pause):

"""更新 股票信息 所有数据"""

def get_stock_basic(pro, retry_count=3, pause=2):

"""股票列表 数据"""

frame = pd.DataFrame()

for status in ['L', 'D', 'P']:

for _ in range(retry_count):

try:

df = pro.stock_basic(exchange='', list_status=status,

fields='ts_code,symbol,name,area,industry,fullname,enname,market, \

exchange,curr_type,list_status,list_date,delist_date,is_hs')

except:

time.sleep(pause)

else:

frame=pd.concat([frame,df])

break

frame.reset_index(drop=True,inplace=True)

return frame

data = get_stock_basic(pro, retry_count, pause)

data.to_sql('stock_basic', engine, if_exists='replace', index=False)

#---------------------------------------------------------- 交易日历

def update_trade_cal(self,engine, pro, start_dt, end_dt, retry_count, pause):

'''交易日历更新'''

def get_trade_cal(pro, start_dt, end_dt, retry_count=3, pause=2):

'''获取交易日历'''

for _ in range(retry_count):

try:

df = pro.trade_cal(exchange='', start_date=start_dt, end_date=end_dt ,fields=['exchange','cal_date','is_open'])

except:

time.sleep(pause)

else:

break

return df

df = get_trade_cal(pro, start_dt, end_dt, retry_count, pause)

df.to_sql('trade_cal', engine, if_exists='append', index=False)

#---------------------------------------------------------- 日线行情

def get_ts_code(self):

"""查询ts_code"""

sql = 'select ts_code from stock_basic'

return pd.read_sql(sql, self.engine)

def delete_daily(self,engine, start_dt, end_dt):

"""删除 日线行情 数据"""

conn = engine.connect()

conn.execute('delete from daily where trade_date between ' + start_dt + ' and ' + end_dt)

def update_daily(self,engine, pro, start_dt, end_dt, retry_count, pause):

codes = self.get_ts_code()

"""获取日线行情 数据"""

def get_daily(pro, ts_code, start_dt, end_dt, retry_count=3, pause=2):

"""股票代码方式获取 日线行情 数据"""

for _ in range(retry_count):

try:

df = pro.daily(ts_code=ts_code, start_date=start_dt, end_date=end_dt,

fields='ts_code,trade_date,open,high,low,close,pre_close,change,pct_chg,vol,amount')

except:

time.sleep(pause)

else:

break

return df

for value in codes['ts_code']:

df = get_daily(pro, value, start_dt, end_dt, retry_count, pause)

df.to_sql('daily', engine, if_exists='append', index=False)

time.sleep(0.5)

#-------------------------------------------------------------每日指标

def delete_daily_basic(self,engine, start_dt, end_dt):

"""删除 每日指标 数据"""

conn = engine.connect()

conn.execute('delete from daily_basic where trade_date between ' + start_dt + ' and ' + end_dt)

def update_daily_basic(self,engine, pro, start_dt, end_dt, retry_count, pause):

codes = self.get_ts_code()

def get_daily_basic(pro, ts_code, start_dt, end_dt, retry_count=3, pause=2):

"""获取每日指标 数据"""

for _ in range(retry_count):

try:

df = pro.daily_basic(ts_code=ts_code, start_date=start_dt ,end_date=end_dt,

fields='ts_code,trade_date,close,turnover_rate,turnover_rate_f,volume_ratio,pe,pe_ttm,pb,ps,ps_ttm,dv_ratio,dv_ttm,total_share,float_share,free_share,total_mv,circ_mv')

except:

time.sleep(pause)

else:

return df

for value in codes['ts_code']:

df = get_daily_basic(pro, value, start_dt, end_dt, retry_count, pause)

df.to_sql('daily_basic', engine, if_exists='append', index=False)

time.sleep(0.5)

#-------------------------------------------------------------指数基本信息

def update_index_basic(self,engine, pro, retry_count, pause):

'''更新指数基本信息'''

def get_index_basic(pro, retry_count=3, pause=2):

'''获取指数基本信息'''

index=['MSCI','CSI','SSE','SZSE','CICC','SW','OTH']

frame = pd.DataFrame()

for i in index:

for _ in range(retry_count):

try:

df=pro.index_basic(market=i,fields='ts_code,name,fullname,market,publisher,index_type,category,base_date,base_point,list_date,weight_rule,desc,exp_date')

except:

time.sleep(pause)

else:

frame=pd.concat([frame,df])

break

return frame

data = get_index_basic(pro, retry_count, pause)

data.to_sql('index_basic',engine, if_exists='replace', index=False)

#-------------------------------------------------------------指数日线行情

def delete_index_daily(self,engine, start_dt, end_dt):

"""删除 每日指标 数据"""

conn = engine.connect()

conn.execute('delete from index_daily where trade_date between ' + start_dt + ' and ' + end_dt)

def update_index_daily(self,engine, pro, start_dt, end_dt, retry_count, pause):

'''更新 每日指标数据 '''

def get_index_daily(pro, ts_code, start_dt, end_dt, retry_count=3, pause=2):

"""获取指数日线行情 数据"""

for _ in range(retry_count):

try:

df = pro.index_daily(ts_code=ts_code, start_date=start_dt, end_date=end_dt,

fields=['ts_code','trade_date','close','open','high','low','pre_close','change','pct_chg','vol','amount'])

except:

time.sleep(pause)

else:

break

return df

codes = ['000001.SH','000300.SH','000905.SH','399001.SZ','399005.SZ','399006.SZ','399016.SZ','399300.SZ','000005.SH', '000006.SH','000016.SH']

for value in codes:

df = get_index_daily(pro, value, start_dt, end_dt, retry_count, pause)

df.to_sql('index_daily', engine, if_exists='append', index=False)

time.sleep(0.5)

#--------------------------------------------------------------指数成分和权重

def update_index_weight(self,engine ,pro ,start_dt, end_dt, retry_count=3, pause=2):

''' 更新 指数成分和权重 数据 '''

def get_index_weight(pro, index_code, start_dt, end_dt, retry_count=3, pause=2):

"""获取指数成分和权重 数据"""

for _ in range(retry_count):

try:

df = pro.index_weight(index_code=index_code, start_date=start_dt, end_date=end_dt,

fields=['index_code', 'con_code', 'trade_date', 'weight'])

except:

time.sleep(pause)

else:

break

return df

codes = ['000001.SH','000300.SH','000905.SH','399001.SZ','399005.SZ','399006.SZ','399016.SZ','399300.SZ','000005.SH', '000006.SH','000016.SH']

for value in codes:

df = get_index_weight(pro, value, start_dt, end_dt, retry_count, pause)

df.to_sql('index_weight', engine, if_exists='append', index=False)

time.sleep(0.5)

#--------------------------------------------------------------大盘指数每日指标

def update_index_dailybasic(self,engine ,pro ,start_dt, end_dt, retry_count=3, pause=2):

''' 更新 大盘指数每日指标 数据 '''

def get_index_dailybasic(pro, ts_code, start_dt, end_dt, retry_count=3, pause=2):

"""获取大盘指数每日指标 数据"""

for _ in range(retry_count):

try:

df = pro.index_dailybasic(ts_code=ts_code, start_date=start_dt, end_date=end_dt,

fields='ts_code,trade_date,total_mv,float_mv,total_share,float_share,free_share,turnover_rate,turnover_rate_f,pe,pe_ttm,pb')

except:

time.sleep(pause)

else:

break

return df

codes = ['000001.SH','000300.SH','000905.SH','399001.SZ','399005.SZ','399006.SZ','399016.SZ','399300.SZ','000005.SH', '000006.SH','000016.SH']

for value in codes:

df = get_index_dailybasic(pro, value, start_dt, end_dt, retry_count, pause)

df.to_sql('index_dailybasic', engine, if_exists='append', index=False)

time.sleep(0.5)

#-------------------------------------------------------------申万行业分类

def update_index_classify(self,engine, pro, retry_count, pause):

"""更新 申万行业分类 所有数据"""

def get_index_classify(pro, retry_count=3, pause=2):

"""申万行业分类 数据"""

frame = pd.DataFrame()

for status in ['L1', 'L2', 'L3']:

for _ in range(retry_count):

try:

df = pro.index_classify(level=status, src='SW', fields='index_code,industry_name,level,industry_code,src')

except:

time.sleep(pause)

else:

frame=pd.concat([frame,df])

break

frame.reset_index(drop=True,inplace=True)

return frame

data = get_index_classify(pro, retry_count, pause)

data.to_sql('index_classify', engine, if_exists='replace', index=False)

#-------------------------------------------------------------申万行业成分构成

def update_index_member(self,engine, pro, retry_conut, pause):

'''更新 申万行业构成 '''

def get_index_member(pro, retry_conut, pause):

'''申万行业成分构成 数据'''

sql = "select index_code from index_classify where level='L1'"

index_code = pd.read_sql(sql, engine)

frame = pd.DataFrame()

for i in index_code['index_code']:

for _ in range(retry_conut):

try:

df = pro.index_member(index_code=i,fields ='index_code,index_name,con_code,con_name,in_date,out_date,is_new')

except:

time.sleep(pause)

else:

frame=pd.concat([frame,df])

break

return frame

data = get_index_member(pro, retry_conut, pause)

data.to_sql('index_member', engine, if_exists='replace', index=False)

#-------------------------------------------------------------全部更新

def update_all(self,last_date):

'''

全部更新。记录上一次更新时间'20200101'

参数

-------------------

last_date ; str 上一次更新的时间

'''

time_temp = datetime.datetime.now() - datetime.timedelta(days=1)

end_dt = time_temp.strftime('%Y%m%d')

time_temp = datetime.datetime.strptime(last_date, "%Y%m%d") + datetime.timedelta(days=1)

start_dt = time_temp.strftime('%Y%m%d')

if self.end_dt ==end_dt:

self.update_stock_basic(self.engine, self.pro, 3, 2)

self.update_trade_cal(self.engine, self.pro, start_dt , end_dt, 3, 2)

self.update_daily(self.engine, self.pro, start_dt , end_dt, 3, 2)

self.update_daily_basic(self.engine, self.pro, start_dt , end_dt, 3, 2)

self.update_index_basic(self.engine, self.pro, 3, 2)

self.update_index_daily(self.engine, self.pro, start_dt, end_dt, 3, 2)

self.update_index_weight(self.engine, self.pro, start_dt, end_dt, 3, 2)

self.update_index_dailybasic(self.engine, self.pro, start_dt, end_dt, 3, 2)

self.update_index_classify(self.engine, self.pro, 3, 2)

self.update_index_member(self.engine, self.pro, 3, 2)