深扒51信用卡:规模收紧,坏账上升,长期发展亦受政策掣肘

导读

消金行业受监管政策冲击,51信用卡也无法独善其身,但信用卡人群机遇与风险并存,51信用卡仍有潜力可挖。

来源丨爱分析

官网 | www.datayuan.cn

今日头条丨一点资讯丨腾讯丨搜狐丨网易丨凤凰丨阿里UC大鱼丨新浪微博丨新浪看点丨百度百家丨博客中国丨趣头条丨腾讯云·云+社区

消金行业受监管政策冲击,51信用卡也无法独善其身:规模收紧、坏账上升、市值大幅下跌。但长期来看,依托于信用卡持卡人群的增长,以及自身信用卡负债管理生态的优势,51信用卡发展前景向好。

消金行业受监管政策冲击,51信用卡也无法独善其身:规模收紧、坏账上升、市值大幅下跌。但长期来看,依托于信用卡持卡人群的增长,以及自身信用卡负债管理生态的优势,51信用卡发展前景向好。

兴起于2010年,中国互联网金融走过了一段波澜壮阔的岁月。一轮商业周期走完,优胜劣汰,模式渐明,虽仍有“P2P合规”这把达摩克利斯之剑高悬头顶,但无妨独角兽们纷纷冲刺上市。

在最新的一轮互金上市浪潮中,瞄准信用卡持卡人群,提供“卡代偿”服务的公司们站在风口浪尖:维信金科和51信用卡抢先登陆港股,小赢科技于纽交所敲钟,萨摩耶金服亦正式向SEC提交招股书。

但与行业热情形成强烈反差的,是资本市场的冷淡——51信用卡上市数日即迎来破发,当前市值已跌下70亿港币大关。是政策动荡下的短期调整,还是长期发展存在壁垒?让我们将目光锁定51信用卡,且看这家行业领头羊前景如何。

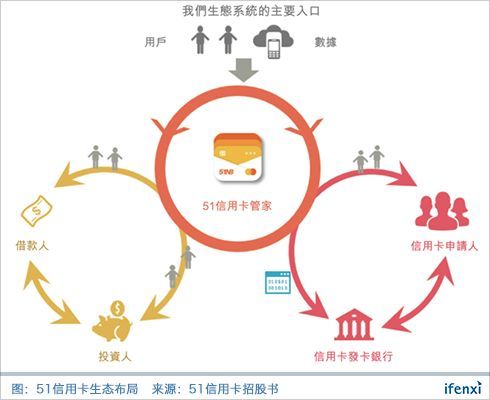

从账单管理起家,51向金融闭环延伸

51信用卡以信用卡账单管理起家。2012年5月,51信用卡管家APP上线,为信用卡用户,尤其是多卡客户提供便捷的账单管理及还款通道服务。2014年4月,与宜信合作“瞬时贷”,试水面向信用卡持卡人群的信贷产品。同年,推出信用卡办卡业务。

2015年1月,“51人品贷”正式上线,业务正式从客户负债管理向借贷延伸,通过P2P的方式进行贷款撮合。同年5月,“51人品”APP上线。2016年2月,战略收购校园贷平台99分期,并转型为面向无卡人群的借贷平台“给你花”。

至此,51信用卡形成了以“51信用卡管家”APP为核心的三大服务生态:个人信用管理、信用卡科技服务以及线上贷款撮合及投资服务。

所谓个人信用管理,是基于信用卡账单管理,延伸至个人生活全方位账单管理,包括房贷、车贷、水电账单等。但对于51信用卡来说,个人信用管理并不直接产生利润。通过个人信用管理筛选出有金融需求的用户,给予合适的借贷服务才是变现之道。

信用卡科技服务是51信用卡首先衍生出的变现渠道,即为有需求的客户提供便捷的信用卡申请入口,基于申请成功次数收取导流费用。合作银行以大型的股份制银行为主,包括招商银行、光大银行等。

目前,在单纯的导流服务之外,51信用卡依靠自己的用户数据和流量优势,与温州银行开展联名卡业务。在联名卡业务上,51信用卡会与开卡行进行收入分成,收入将形成滚雪球效应,迎来持续增量。

根据公司2018年中期业绩发布会,预计2018年全年,联名卡合作银行将增加至3-4家,合作目标对象主要为城商行。

第二种变现方式是线上贷款撮合,这也是51信用卡目前的营收核心,贷款撮合及息费收入占总收入比重约为85%。贷款撮合服务针对客群分为信用卡持卡人群和无卡人群两部分,2018年上半年,前者交易额占比为89%。

51信用卡的贷款交易撮合主要是以P2P形式进行。这一模式的优势在于,资金端和资产端都可转化自信用管理生态,满足不同客户投资、借贷的全方位需求。同时,开卡、账单管理、投资、借贷需求在51生态中会相互转化,大大降低了获客成本,提高了客户活跃度和粘性。

信贷撮合及投资的收费方面,51信用卡只针对借款人进行收费作为收入,并不会对投资人收取费用。

此外,51平台上也有外部线上消费金融平台的贷款产品入口,成为其导流渠道。为线上借贷进行导流,这一业务也会通过独立APP小伍钱包进行运营。收入结算以实际贷款发生计,51信用卡收取贷款金额的3-5%。

负债管理场景是优势,持续增加获客投入

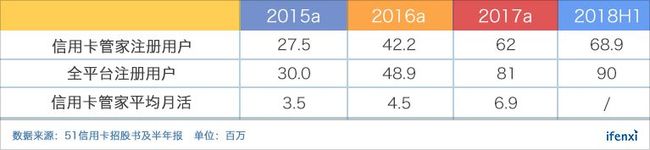

与其它基于消费场景或无场景的消金平台不同,51信用卡拥有负债管理场景。借助移动互联网早期的低成本流量红利,51信用卡迅速吸引了大量注册用户。截至2018年上半年,51信用卡全平台注册用户达9,000万,其中核心的51信用卡管家APP注册用户近7,000万,月活超600万。

在线上消费金融行业,客户转化及留存一向是难题。而对于51信用卡来说,信用卡账单管理筛选出的就是倾向于分期付款、取现等透支行为的客户,而这些客户是对信贷有需求的。根据51信用卡招股书,平台注册客户有80%以上有过信用卡透支行为。

由于负债管理场景和借贷的天然相关性,51信用卡生态内部转化占比很高。2017年全年,51人品贷交易中有74.1% 发起自 51 信用卡管家应用;P2P投资人中有67.8% 转化自51信用卡管家应用。

在51信用卡管家2018年上半年600万的月活客户中,大约有60万为借款客户,近150万为P2P投资人,这两部分共同分担了获客成本。

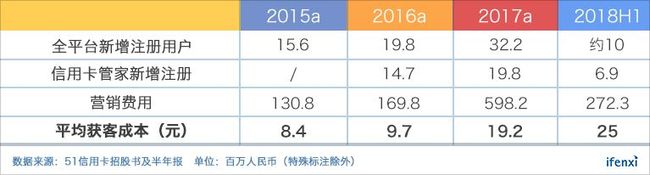

从获客成本角度来看,早年51信用卡平均获客成本较低。随着流量成本上升,2017年全平台注册新客户获取成本在19.2元,从2015年起一直呈上升趋势。

可以看出,2017年以来51信用卡获客成本显著上升,主要原因在于以P2P为代表的国内互金平台爆发,同行业获客竞争加剧,推高了全行业新客获取及维护成本。但对51信用卡来说,全行业成本的升高更加体现出其获客方面的竞争壁垒。

一方面,51信用卡获客成本由几个生态共同分担,广告投放上的投入能力强于竞争对手。2017年全年51信用卡营销及广告投入为6亿元,同期维信金科仅有6,900万。

另一方面,与无场景的借贷平台相比,51信用卡与客户的交互不仅发生在贷款、还款环节,而是从信用卡负债管理出发,客户粘性更高。

从获客投入及客户留存两方面,51信用卡均优势明显。

信贷业务主要针对Near-Prime人群,部分产品实际利率超36%

在有卡人群中,Prime人群的需求基本能够被信用卡覆盖,51信用卡的机会在于Near-Prime人群。由于坏账率较高,银行信用卡分期及取现10-18%的年化利率无法有效覆盖这些人的坏账。

根据51信用卡招股书披露,其有卡目标客群Vintage坏账水平在6-22%,主要为Near-Prime客群。

针对有卡人群,51信用卡提供最高额度在10万元的大额信贷产品“51人品贷”,期限为6-24期。2017年之前其额度下限为1万元,2017年开始提供额度1万元以下的贷款。有卡人群的贷款申请主要通过51信用卡和51人品贷APP发起。

针对无卡人群,目前提供额度在1万元以下,期限为12个月的贷款产品。无卡人群贷款主要通过“给你花”平台进行贷款申请。

此外,51信用卡在2017年曾推出过名义利率在36%以上,期限在3个月以下的小额现金贷产品,由于监管因素已于2017年11月停止发放。

目前51信用卡所有的贷款产品,还款方式均为按月分期还款,等额本息为主。

2017年以来,有卡人群贷款件均呈现明显下降,从2016年的2.8万下降至目前的1.5万。主要原因是早期51信用卡追求单客回报,授信额度门槛高。2017年开始为了规模增长,降低了额度门槛。因此,2017年的借款人数大幅翻了三翻,达到80万。

而面向非持卡人的贷款业务,由于件均只有3000-4000元,贡献了大量的借款人数量,2017年达到180万。

从定价角度来看,51信用卡将客户按照预期坏账表现分为AAA到B-共5级别,给予分层定价,根据招股书:2017年几类客户的名义年化利率在14.9-27.6%,2018年上半年平均年利率为18.2%。

但需要注意的是,51信用卡的利率计算口径为:贷款期限内实际年度借款成本(包括名义利息、撮合及服务费、投资者保障机制下的供款等)占贷款本金的百分比,而不是常用的IRR口径。

以IRR口径估计,51信用卡2017年有卡客群加权平均APR在34.6%,约1/3客户承担的实际利率超过36%。

对于无卡人群,2017年除小额短期产品外,主要信贷产品平均利率在30.8%,推测其平均IRR超过50%。

尽管中国监管当局已要求互金行业借贷利率不得高于36%,但由于没有规定利率计算方式,故各线上借贷平台仍有相当多产品IRR口径年化利率高于36%。作为参考,美国明确规定借贷年化利率以IRR方式计算。

由于2018年上半年51信用卡约有25%的贷款撮合(按金额计)明显超出利率上限,若未来中国监管当局采取IRR计算口径进行监管,判定51信用卡部分费用无效,将对其业务、财务状况、经营业绩前景构成重大不利影响。

逾期表现阴晴不定,风控能力有待检验

在风控环节,51信用卡拥有一套引以为傲的iCredit大数据风控系统,涵盖反欺诈、信用评估、风险测算和风险定价的整套风控流程。与其它消金平台多依赖第三方数据或资金方央行征信数据不同,51信用卡由于自有信用管理生态优势,风控核心是大量自有征信数据。

根据51信用卡招股书,基于线上信用卡账单管理服务,51积累下了用户的信用记录、银行授信额度、消费模式、过往还款行为。

此外,51信用卡还会采纳行业内通用的第三方数据,包括但不限于黑白名单、第三方信用评分、社交行为及电商消费行为数据等。而对于无卡人群,51信用卡缺少其信用数据,推测风控环节更多依赖第三方数据。

为了处理大量的数据,在特征变量提取上51信用卡应用了随机森林、深度机器学习等AI算法。通过提取的10,000余特征变量,针对不同人群建立风控模型。

从数据来看,51信用卡风控环节似乎有一定的优势。但从逾期表现来看,51信用卡的风控能力仍待未来检验。

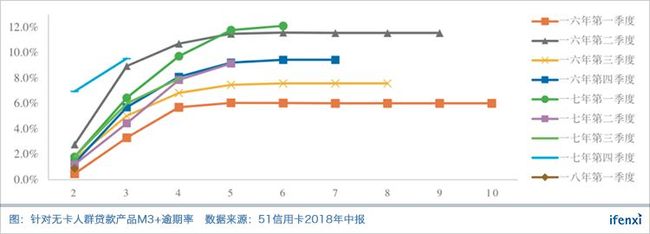

过去三年时间里,51信用卡Vintage口径M3+逾期率一直在6-12%之间波动。2017年末政策因素导致全行业坏账率升高,即使将这段时间剔除,51信用卡的逾期率水平相比拍拍贷等也不够稳定。

有卡人群情况稍好,仅在2015年一季度和2016年上半年明显升高到10%以上,其余季度逾期率均在7-9%之间,平均坏账率在8-9%。

需要注意的是,自2017年51信用卡主动推出额度1万元以下的51人品贷,扩张有卡人群贷款规模以来,逾期率明显上涨。由于有行业系统性风险因素,目前无法识别该类产品的真实风控能力。

无卡人群坏账率波动极大,2016年二、三季度相差近5%,难以判断其平均坏账率会稳定在何种范围。

从结果来看,51信用卡风控波动大,能力仍有待检验。对于有卡人群,由于有还款等行为数据,51信用卡风控表现差强人意,对于无卡人群则难以有效识别其风险。受政策约束,也不能通过36%以上的靠高利率覆盖风险。

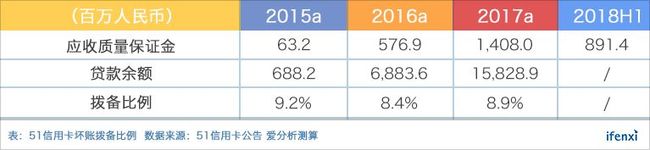

51信用卡覆盖坏账的方式主要依赖拨备,从客户每期还款中提取一部分质量保证金存入质量保证计划,发生的坏账由质量保证金进行覆盖。

受限于监管政策,自2018年2月起51信用卡不再自主供质量保证计划,改与独立担保公司订立合约,设立由担保公司管理的投资者保护计划。但从拨备方式和保障金额上来看,两者本质上并无区别。

从历史数据推测,51信用卡针对信用卡持卡人群的贷款平均坏账率在8-9%。但由于政策因素,预计2017年二三季度撮合的贷款Vintage口径坏账率将达到12%。若当期拨备未能有效覆盖坏账,可能会对2018-2019年间的净利润产生负面影响。

按应收质量保证金进行测算,51信用卡坏账拨备比例在8-9%,符合2015和2016这两年的坏账表现,但未必能有效覆盖2017年产生的坏账。

在利率政策和风控能力的双重限制下,51信用卡大幅缩减无卡人群信贷比例,2018上半年占比仅为11%,相比2017年的35%大幅缩水。长期来看,51信用卡在贷款撮合金额上,仍会以有卡人群为主。

但基于有卡人群并不那么稳健的逾期率历史表现,即使降低无卡人群信贷比例,51信用卡能否维持8-9%的目标坏账率仍要打上问号,而这对其长期盈利表现至关重要。

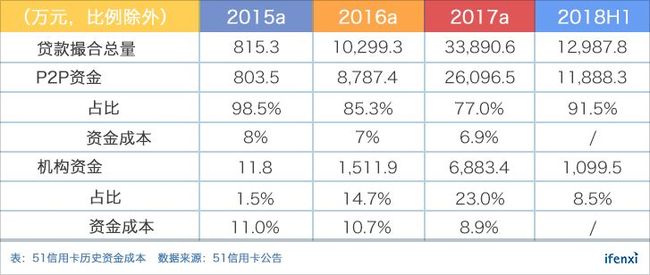

资金端以P2P为主,资金成本相对较低

51信用卡自成立以来,一直坚持P2P为主的信贷交易撮合模式。但随着P2P监管政策变化,以及行业中投资者获客成本升高,51信用卡也开始积极引入机构资金。

2017年机构资金(包括信托及旗下小贷)占比达到23%,机构对于高坏账率的互金业务较为谨慎,往往需要担保增信。受到141号文影响,2018年上半年一度停止与信托机构合作,资金占比下降。

2018年4月,51信用卡已获得融资担保牌照,因此重启与信托的资金合作。2018年上半年机构资金占比已经回升到8.5%,预计全年有可能回升到接近2017年20%的水平。

短期来看,由于地方监管限制P2P平台余额增长,与机构资金合作是其放贷量主要增长所在。

从利率来看,2017年51信用卡整体资金成本在8%左右,在行业内属于较低的资金成本。分渠道来看,信托资金成本略高于P2P。即使考虑到P2P分担的获客成本,也难以认为目前机构资金是更优惠的资金渠道。

长期来看,51信用卡引入机构资金更多是从合规及流动性角度出发,对于经营利润率的影响不大。

在获取融资担保牌照之后,51信用卡与机构资金合作目前不存在明显阻碍。虽P2P资金仍占绝对多数,但渠道相对多样,抵御政策风险能力提升。

另一方面,51信用卡资金成本低于8%,相比维信金科等竞争对手接近10%的资金成本,有一定优势。

2018年交易撮合量环比大跌,未来收入预计稳步上升

2018年上半年,监管因素造成互金行业整体波动。一方面,借贷平台坏账率出现明显上升,各家明显收紧放贷审核;另一方面,政策收紧导致互金行业资金流动性降低。

受系统性风险影响,51信用卡2018年上半年交易撮合量环比暴跌。由于信贷撮合及手续费是51信用卡的主要收入来源,公司2018年上半年收入负增长态势明显。

此外,受7、8月P2P行业波动影响,51信用卡交易撮合量再次下降至单月10-15亿水平.合理预计,全年信贷撮合量在250亿左右。相比2017年全年交易撮合量340亿,预计2018年下滑26%。

但我们依然对51信用卡未来交易撮合量增长保持乐观。从细分来看,2018年同比大幅下滑的主要是面向非信用卡人群的贷款量。2017年全年撮合量为120亿,预计2018年在30亿左右。

非信用卡人群下滑主要由于两个原因:第一,受限于监管要求,P2P平台余额不能增长,51信用卡将重心放在资产质量更好的有卡人群;第二,51信用卡2018年停掉了额度3000元以下的小额现金贷业务,这一业务在2017年贡献45亿交易额。

长期来看,信用卡人群依旧是51的核心增长力。

根据央行发布的支付体系运行总体情况报告,截至2018年二季度末,信用卡和借贷合一卡在用发卡数量6.38亿张,有卡人群基数庞大,并依然在快速增长中。另一方面,过去三年中国信用卡应偿信贷余额年化增长率30.7%,未来2-3年依旧会保持相对高速的增长。

我们认为,在P2P监管政策落地正式落地之前,互金细分领域头部公司会保持较为谨慎的扩张策略。乐观预计,P2P备案将于2019年下半年完成,51信用卡届时将解决资金端问题。

因此,给予51信用卡有卡人群部分未来两年信贷交易量年化增长率20%,略低于信用卡应偿信贷余额增长率,2020年全年贷款撮合量将达到350亿。

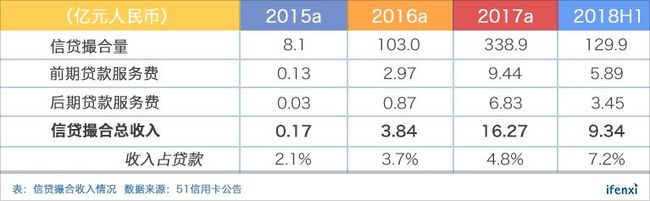

对于一笔交易,51信用卡的收费分为前期信贷撮合服务费和后期信贷撮合服务费。前者在交易达成时一次性收取,当期确认为收入;后者则在分期过程中伴随贷款利息同步收取,本质上是分期手续费。

根据公司2018年中报,上半年前期信贷服务费为5.89亿,占贷款撮合量的4.5%,而后期贷款服务费为3.45亿,前期收入确认比例相比之前几年明显提升。

对于51信用卡来说,收入确认比例的调整是平滑收入的方式。2018年增加了当期收入,但会对未来后期贷款服务费的收入确认产生负面影响。

但从贷款总额来看,未来几年内依托于有卡人群的扩张,51信用卡在贷款撮合量仍将保持一定增长潜力,目前规模下滑主要受限于全行业资金问题。未来随着资金端问题的解决,2020年交易撮合量有望恢复至2017年水平。

导流收入稳步提升,联名卡未来想象空间大

51信用卡的导流收入分为两部分:信用卡申请导流服务,以及第三方借贷平台导流服务。其中,前者主要依靠51信用卡APP流量,后者目前有福独立运营的APP小伍钱包作为补充。

对于单纯的信用卡申请导流服务,51信用卡对每次成功申请收取介绍费。参考简普科技等导流为主的公司,2017年的笔均收费在100元左右。

而对于联名卡服务,则采取51信用卡与银行之间的收入分成的模式,在用卡的3-5年之内,51信用卡均可以享受到手续费及利息收入中一定比例的分成,想象空间更大。

2017年通过51信用卡渠道申请成功的信用卡数量达到210万张,占行业2%左右。联名卡发卡数量在10万张。随着合作银行的增加,信用卡申请及联名卡发卡数量将进一步增长,2018年上半年发卡数量达到140万。

由于联名卡使得51信用卡收入比例增加,预计1-2年内信用卡科技收入仍能保持100%左右的增长,2018年全年将达到2.5-3亿元。

对于信贷介绍服务,由于全行业均受政策影响而增长放缓,预计未来两年,信贷介绍业务的增长与51信用卡自身放贷规模增长接近,在20%左右。2018年全年将达到1.8-2亿,与2017年基本持平。

预计2018年全年,51信用卡导流类服务(包括信用卡科技和信贷介绍)合计收入将达4.5-5亿元,占总收入达到20%左右。

短期收益波动大,长期发展受政策掣肘

对于51信用卡来讲,贷款撮合服务是其安身立命之本。短期内,由于2017年撮合贷款的坏账比例有所上涨,拨备难以有效覆盖资金成本,会对2018-2019年的收入及利润造成负面影响。

长期来看,51信用卡贷款撮合方面的利润水平取决于获客能力、资产质量和资金获取能力。

从获客方面来看,51信用卡基于信用卡账单管理衍生出的金融生态,在获客成本、客户转化和留存方面,相比同行业具有一定优势。根据公开信息,当前51信用卡贷款撮合交易量中有50%以上是有老客户贡献,体现出其客户生命周期价值管理能力较强。

基于大量的活跃客户,51信用卡不仅能够保证自身信贷撮合业务的增长潜力,也能为银行信用卡和其它线上金融平台提供导流服务。

随着合作银行数量的增加,以及联名卡业务的开展,导流收入占51信用卡总收入的比重将有所上升,预计2018年将达到20%。

资产质量主要取决于目标客户风险水平和风控能力。根据前述分析,51信用卡主要的目标客户是持有信用卡的Near-Prime人群,平均坏账表现在8-9%,属于较为优质的人群。

但从历史表现来看,51信用卡的风控能力不够稳定,其未来贷款资产表现仍有疑问。

根据历史数据及行业平均估计,51信用卡合理经营利润占放贷额比例约2-3%。一旦51信用卡不能按照预期保持坏账率水平,则一段时间内经营利润将受到严重影响。

从资金方面来看,51信用卡有着同行业较低的资金成本,平均年化低于8%。另一方面,在P2P监管尚不明确的当下,51获取了融资担保牌照,积极引入机构资金作为重要补充,在低于政策风险方面增强了自身能力。

目前由于行业短期波动,51信用卡市值受到影响,不足70亿港币。基于以上内容,爱分析认为51信用卡未来发展整体向好,目前市场对于其价值有所低估。

尽管如此,我们也需要注意到行业系统性风险:一方面,P2P监管尚未落地,51信用卡资金端仍受掣肘;另一方面,51信用卡在手续费收取和利率计算方式上均存在灰色地带,监管机构未必会长期纵容。

从大趋势来看,消金行业监管必然会更加严格化、标准化,依靠超高费率、成倍增长来覆盖坏账和经营成本的时代已经一去不复返。

2017年末至今,整个互金行业经历了一轮大洗牌,适者生存。下一次行业变革将在何时引爆,监管将于何处入场,51信用卡等参与者又将何去何从?互金行业暗流涌动的下半场,已经拉开大幕。

注:本文由数据猿媒体联盟成员爱分析提供

▲向上滑动

采访/报道/投稿

商务合作

18600591561(微信)

长按右方二维码

关注我们ˉ►