Python数据分析_第12课:时间序列分析_笔记

文章目录

- 时间基本处理

- 字符串转日期

- pands中的时间序列

- 日期范围、频率与移动

- 时间序列可视化

- 时间序列案例分析

- 参数初始化

- 时序图

- 自相关图

- 平稳性检测

- 差分后的结果

- 时序图

- 自相关图

- 偏自相关图

- 平稳性检测

- 白噪声检验

- 建立ARIMA模型(差分整合移动平均自回归模型)

- 给出模型报告

- 预测

GitHub: https://github.com/RealEmperor/Python-for-Data-Analysis

时间基本处理

import numpy as np

import pandas as pd

from pandas import Series, DataFrame

import matplotlib.pyplot as plt

%matplotlib inline

pd.options.display.max_rows = 12

np.set_printoptions(precision=4, suppress=True)

plt.rc('figure', figsize=(12, 4))

from datetime import datetime

now = datetime.now()

now

datetime.datetime(2019, 8, 19, 10, 30, 15, 980592)

now.year, now.month, now.day

(2019, 8, 19)

delta = datetime(2019, 1, 1) - datetime(2008, 1, 1, 23, 59)

delta

datetime.timedelta(4017, 60)

delta.days

4017

delta.seconds

60

from datetime import timedelta

start = datetime(2019, 1, 1)

start + timedelta(12)

datetime.datetime(2019, 1, 13, 0, 0)

start - 2 * timedelta(12)

datetime.datetime(2018, 12, 8, 0, 0)

字符串转日期

# 字符串转日期

stamp = datetime(2019, 1, 31)

str(stamp)

stamp.strftime('%Y-%m-%d')

'2019-01-31'

value = '2019-01-31'

datetime.strptime(value, '%Y-%m-%d')

datetime.datetime(2019, 1, 31, 0, 0)

datestrs = ['8/1/2019', '9/1/2019']

[datetime.strptime(x, '%m/%d/%Y') for x in datestrs]

[datetime.datetime(2019, 8, 1, 0, 0), datetime.datetime(2019, 9, 1, 0, 0)]

from dateutil.parser import parse

parse('2019-01-31')

datetime.datetime(2019, 1, 31, 0, 0)

parse('Jan 31, 2019 11:15 PM')

datetime.datetime(2019, 1, 31, 23, 15)

parse('12/31/2019', dayfirst=True)

datetime.datetime(2019, 12, 31, 0, 0)

print(datestrs)

pd.to_datetime(datestrs)

['8/1/2019', '9/1/2019']

DatetimeIndex(['2019-08-01', '2019-09-01'], dtype='datetime64[ns]', freq=None)

idx = pd.to_datetime(datestrs + [None])

idx

DatetimeIndex(['2019-08-01', '2019-09-01', 'NaT'], dtype='datetime64[ns]', freq=None)

idx[2]

NaT

pd.isnull(idx)

array([False, False, True], dtype=bool)

pands中的时间序列

from datetime import datetime

dates = [datetime(2019, 1, 2), datetime(2019, 1, 5), datetime(2019, 1, 7),

datetime(2019, 1, 8), datetime(2019, 1, 10), datetime(2019, 1, 12)]

ts = Series(np.random.randn(6), index=dates)

ts

2019-01-02 0.172000

2019-01-05 -0.424536

2019-01-07 -0.214663

2019-01-08 -0.645964

2019-01-10 0.231748

2019-01-12 -0.053887

dtype: float64

type(ts)

pandas.core.series.Series

ts.index

DatetimeIndex(['2019-01-02', '2019-01-05', '2019-01-07', '2019-01-08',

'2019-01-10', '2019-01-12'],

dtype='datetime64[ns]', freq=None)

ts + ts[::2]

2019-01-02 0.344000

2019-01-05 NaN

2019-01-07 -0.429325

2019-01-08 NaN

2019-01-10 0.463496

2019-01-12 NaN

dtype: float64

ts.index.dtype

dtype('stamp = ts.index[0]

stamp

Timestamp('2019-01-02 00:00:00')

# 索引、选取与子集构造

stamp = ts.index[2]

ts[stamp]

-0.21466270986855687

# 月/日/年

ts['1/10/2019']

0.23174790203572407

# 年月日

ts['20190110']

0.23174790203572407

longer_ts = Series(np.random.randn(1000),

index=pd.date_range('1/1/2000', periods=1000))

longer_ts

2000-01-01 -0.467172

2000-01-02 0.330990

2000-01-03 0.086903

2000-01-04 0.387555

2000-01-05 0.023073

2000-01-06 0.021846

...

2002-09-21 -0.617661

2002-09-22 -0.284098

2002-09-23 -0.455775

2002-09-24 -1.401280

2002-09-25 0.372429

2002-09-26 1.501288

Freq: D, Length: 1000, dtype: float64

longer_ts['2001']

2001-01-01 -0.751282

2001-01-02 0.099974

2001-01-03 -1.698063

2001-01-04 0.408136

2001-01-05 0.827402

2001-01-06 0.410633

...

2001-12-26 0.285561

2001-12-27 -0.554660

2001-12-28 0.484308

2001-12-29 -0.673601

2001-12-30 -0.797842

2001-12-31 0.988648

Freq: D, Length: 365, dtype: float64

longer_ts['2001-05']

2001-05-01 -0.801544

2001-05-02 0.642389

2001-05-03 0.164474

2001-05-04 -1.068225

2001-05-05 0.651158

2001-05-06 0.920398

...

2001-05-26 -0.284613

2001-05-27 -0.176875

2001-05-28 0.318221

2001-05-29 -1.167438

2001-05-30 0.560262

2001-05-31 -0.250117

Freq: D, Length: 31, dtype: float64

ts

2019-01-02 0.172000

2019-01-05 -0.424536

2019-01-07 -0.214663

2019-01-08 -0.645964

2019-01-10 0.231748

2019-01-12 -0.053887

dtype: float64

ts[datetime(2019, 1, 7):]

2019-01-07 -0.214663

2019-01-08 -0.645964

2019-01-10 0.231748

2019-01-12 -0.053887

dtype: float64

# 截断 1/9/2019之后的数据

ts.truncate(after='1/9/2019')

2019-01-02 0.172000

2019-01-05 -0.424536

2019-01-07 -0.214663

2019-01-08 -0.645964

dtype: float64

# freq='W-WED' 是每周周三

dates = pd.date_range('1/1/2000', periods=100, freq='W-WED')

dates

DatetimeIndex(['2000-01-05', '2000-01-12', '2000-01-19', '2000-01-26',

'2000-02-02', '2000-02-09', '2000-02-16', '2000-02-23',

'2000-03-01', '2000-03-08', '2000-03-15', '2000-03-22',

'2000-03-29', '2000-04-05', '2000-04-12', '2000-04-19',

'2000-04-26', '2000-05-03', '2000-05-10', '2000-05-17',

'2000-05-24', '2000-05-31', '2000-06-07', '2000-06-14',

'2000-06-21', '2000-06-28', '2000-07-05', '2000-07-12',

'2000-07-19', '2000-07-26', '2000-08-02', '2000-08-09',

'2000-08-16', '2000-08-23', '2000-08-30', '2000-09-06',

'2000-09-13', '2000-09-20', '2000-09-27', '2000-10-04',

'2000-10-11', '2000-10-18', '2000-10-25', '2000-11-01',

'2000-11-08', '2000-11-15', '2000-11-22', '2000-11-29',

'2000-12-06', '2000-12-13', '2000-12-20', '2000-12-27',

'2001-01-03', '2001-01-10', '2001-01-17', '2001-01-24',

'2001-01-31', '2001-02-07', '2001-02-14', '2001-02-21',

'2001-02-28', '2001-03-07', '2001-03-14', '2001-03-21',

'2001-03-28', '2001-04-04', '2001-04-11', '2001-04-18',

'2001-04-25', '2001-05-02', '2001-05-09', '2001-05-16',

'2001-05-23', '2001-05-30', '2001-06-06', '2001-06-13',

'2001-06-20', '2001-06-27', '2001-07-04', '2001-07-11',

'2001-07-18', '2001-07-25', '2001-08-01', '2001-08-08',

'2001-08-15', '2001-08-22', '2001-08-29', '2001-09-05',

'2001-09-12', '2001-09-19', '2001-09-26', '2001-10-03',

'2001-10-10', '2001-10-17', '2001-10-24', '2001-10-31',

'2001-11-07', '2001-11-14', '2001-11-21', '2001-11-28'],

dtype='datetime64[ns]', freq='W-WED')

data_range函数频率参数值

| 别名 | 描述 |

|---|---|

| B | 交易日 |

| C | 自定义交易日(试验性) |

| D | 日历日 |

| W | 每周 |

| M | 每月底 |

| BM | 每月最后一个交易日 |

| MS | 月初 |

| BMS | 每月第一个交易日 |

| Q | 季度末 |

| BQ | 每季度最后一个交易日 |

| QS | 季度初 |

| BQS | 每季度第一个交易日 |

| A | 每年底 |

| BA | 每年最后一个交易日 |

| AS | 每年初 |

| BAS | 每年第一个交易日 |

| H | 每小时 |

| T | 每分钟 |

| S | 每秒 |

| L | 毫秒 |

| U | 微秒 |

long_df = DataFrame(np.random.randn(100, 4),

index=dates,

columns=['Colorado', 'Texas', 'New York', 'Ohio'])

long_df

| Colorado | Texas | New York | Ohio | |

|---|---|---|---|---|

| 2000-01-05 | 0.782948 | -0.890164 | -0.028164 | -0.493703 |

| 2000-01-12 | -0.944077 | 0.896286 | 0.052383 | -1.649585 |

| 2000-01-19 | -3.143461 | 0.583063 | 1.952593 | -1.034577 |

| 2000-01-26 | 1.002276 | -0.390626 | -1.275372 | -1.293879 |

| 2000-02-02 | -1.765939 | -0.326712 | 0.209869 | -1.566046 |

| 2000-02-09 | -0.556474 | 0.854375 | -2.278699 | 1.159897 |

| ... | ... | ... | ... | ... |

| 2001-10-24 | 0.133905 | -0.556946 | -0.415174 | -0.075620 |

| 2001-10-31 | 1.481011 | 0.176015 | 1.103585 | 0.221638 |

| 2001-11-07 | -2.754221 | 0.000293 | 0.428568 | -0.880257 |

| 2001-11-14 | 1.220620 | -1.480246 | 2.478029 | 0.578780 |

| 2001-11-21 | -1.274210 | 0.495101 | -0.061771 | -2.701273 |

| 2001-11-28 | -0.245816 | -0.784797 | 0.562159 | 0.103696 |

100 rows × 4 columns

long_df.loc['5-2001']

| Colorado | Texas | New York | Ohio | |

|---|---|---|---|---|

| 2001-05-02 | -0.670840 | 1.181421 | -2.120271 | 1.729987 |

| 2001-05-09 | -0.366307 | 0.215251 | -0.720757 | -0.473165 |

| 2001-05-16 | 0.676114 | -0.008594 | 2.091617 | -0.759926 |

| 2001-05-23 | 0.275334 | 0.030045 | -0.267771 | 0.056039 |

| 2001-05-30 | -0.171642 | -1.135467 | -0.534345 | 2.050312 |

dates = pd.DatetimeIndex(['1/1/2000', '1/2/2000', '1/2/2000', '1/2/2000',

'1/3/2000'])

dup_ts = Series(np.arange(5), index=dates)

dup_ts

2000-01-01 0

2000-01-02 1

2000-01-02 2

2000-01-02 3

2000-01-03 4

dtype: int32

dup_ts.index.is_unique

False

dup_ts['1/3/2000']

4

dup_ts['1/2/2000']

2000-01-02 1

2000-01-02 2

2000-01-02 3

dtype: int32

grouped = dup_ts.groupby(level=0)

grouped.mean()

2000-01-01 0

2000-01-02 2

2000-01-03 4

dtype: int32

grouped.count()

2000-01-01 1

2000-01-02 3

2000-01-03 1

dtype: int64

日期范围、频率与移动

ts

2019-01-02 0.172000

2019-01-05 -0.424536

2019-01-07 -0.214663

2019-01-08 -0.645964

2019-01-10 0.231748

2019-01-12 -0.053887

dtype: float64

ts.resample('D').mean()

2019-01-02 0.172000

2019-01-03 NaN

2019-01-04 NaN

2019-01-05 -0.424536

2019-01-06 NaN

2019-01-07 -0.214663

2019-01-08 -0.645964

2019-01-09 NaN

2019-01-10 0.231748

2019-01-11 NaN

2019-01-12 -0.053887

Freq: D, dtype: float64

index = pd.date_range('4/1/2012', '6/1/2012')

index

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20',

'2012-04-21', '2012-04-22', '2012-04-23', '2012-04-24',

'2012-04-25', '2012-04-26', '2012-04-27', '2012-04-28',

'2012-04-29', '2012-04-30', '2012-05-01', '2012-05-02',

'2012-05-03', '2012-05-04', '2012-05-05', '2012-05-06',

'2012-05-07', '2012-05-08', '2012-05-09', '2012-05-10',

'2012-05-11', '2012-05-12', '2012-05-13', '2012-05-14',

'2012-05-15', '2012-05-16', '2012-05-17', '2012-05-18',

'2012-05-19', '2012-05-20', '2012-05-21', '2012-05-22',

'2012-05-23', '2012-05-24', '2012-05-25', '2012-05-26',

'2012-05-27', '2012-05-28', '2012-05-29', '2012-05-30',

'2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

pd.date_range(start='4/1/2012', periods=20)

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20'],

dtype='datetime64[ns]', freq='D')

pd.date_range(end='6/1/2012', periods=20)

DatetimeIndex(['2012-05-13', '2012-05-14', '2012-05-15', '2012-05-16',

'2012-05-17', '2012-05-18', '2012-05-19', '2012-05-20',

'2012-05-21', '2012-05-22', '2012-05-23', '2012-05-24',

'2012-05-25', '2012-05-26', '2012-05-27', '2012-05-28',

'2012-05-29', '2012-05-30', '2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

# B(business daily) ,M 月的最后一天

pd.date_range('1/1/2000', '12/1/2000', freq='BM')

DatetimeIndex(['2000-01-31', '2000-02-29', '2000-03-31', '2000-04-28',

'2000-05-31', '2000-06-30', '2000-07-31', '2000-08-31',

'2000-09-29', '2000-10-31', '2000-11-30'],

dtype='datetime64[ns]', freq='BM')

pd.date_range('5/2/2012 12:56:31', periods=5)

DatetimeIndex(['2012-05-02 12:56:31', '2012-05-03 12:56:31',

'2012-05-04 12:56:31', '2012-05-05 12:56:31',

'2012-05-06 12:56:31'],

dtype='datetime64[ns]', freq='D')

pd.date_range('5/2/2012 12:56:31', periods=5, normalize=True)

DatetimeIndex(['2012-05-02', '2012-05-03', '2012-05-04', '2012-05-05',

'2012-05-06'],

dtype='datetime64[ns]', freq='D')

from pandas.tseries.offsets import Hour, Minute

hour = Hour()

hour

four_hours = Hour(4)

four_hours

<4 * Hours>

pd.date_range('1/1/2000', '1/3/2000 23:59', freq='4h')

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 04:00:00',

'2000-01-01 08:00:00', '2000-01-01 12:00:00',

'2000-01-01 16:00:00', '2000-01-01 20:00:00',

'2000-01-02 00:00:00', '2000-01-02 04:00:00',

'2000-01-02 08:00:00', '2000-01-02 12:00:00',

'2000-01-02 16:00:00', '2000-01-02 20:00:00',

'2000-01-03 00:00:00', '2000-01-03 04:00:00',

'2000-01-03 08:00:00', '2000-01-03 12:00:00',

'2000-01-03 16:00:00', '2000-01-03 20:00:00'],

dtype='datetime64[ns]', freq='4H')

Hour(2) + Minute(30)

<150 * Minutes>

pd.date_range('1/1/2000', periods=10, freq='1h30min')

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 01:30:00',

'2000-01-01 03:00:00', '2000-01-01 04:30:00',

'2000-01-01 06:00:00', '2000-01-01 07:30:00',

'2000-01-01 09:00:00', '2000-01-01 10:30:00',

'2000-01-01 12:00:00', '2000-01-01 13:30:00'],

dtype='datetime64[ns]', freq='90T')

# freq='WOM-3FRI' 每个月第三个周五

rng = pd.date_range('1/1/2012', '9/1/2012', freq='WOM-3FRI')

list(rng)

[Timestamp('2012-01-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-02-17 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-03-16 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-04-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-05-18 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-06-15 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-07-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-08-17 00:00:00', freq='WOM-3FRI')]

ts = Series(np.random.randn(4),

index=pd.date_range('1/1/2000', periods=4, freq='M'))

ts

2000-01-31 0.598434

2000-02-29 0.105109

2000-03-31 -0.271298

2000-04-30 0.060423

Freq: M, dtype: float64

# 时间不变 ,数据向下错位

ts.shift(2)

2000-01-31 NaN

2000-02-29 NaN

2000-03-31 0.598434

2000-04-30 0.105109

Freq: M, dtype: float64

ts.shift(-2)

2000-01-31 -0.271298

2000-02-29 0.060423

2000-03-31 NaN

2000-04-30 NaN

Freq: M, dtype: float64

# 求增长率

ts / ts.shift(1) - 1

2000-01-31 NaN

2000-02-29 -0.824359

2000-03-31 -3.581107

2000-04-30 -1.222718

Freq: M, dtype: float64

# 数据不变,时间大小变化

ts.shift(2, freq='M')

2000-03-31 0.598434

2000-04-30 0.105109

2000-05-31 -0.271298

2000-06-30 0.060423

Freq: M, dtype: float64

# 下移3天

ts.shift(3, freq='D')

2000-02-03 0.598434

2000-03-03 0.105109

2000-04-03 -0.271298

2000-05-03 0.060423

dtype: float64

# 下移3天

ts.shift(1, freq='3D')

2000-02-03 0.598434

2000-03-03 0.105109

2000-04-03 -0.271298

2000-05-03 0.060423

dtype: float64

# 下移90分钟

ts.shift(1, freq='90T')

2000-01-31 01:30:00 0.598434

2000-02-29 01:30:00 0.105109

2000-03-31 01:30:00 -0.271298

2000-04-30 01:30:00 0.060423

Freq: M, dtype: float64

from pandas.tseries.offsets import Day, MonthEnd

now = datetime(2019, 8, 18)

now + 3 * Day()

Timestamp('2019-08-21 00:00:00')

now + MonthEnd()

Timestamp('2019-08-31 00:00:00')

now + MonthEnd(2)

Timestamp('2019-09-30 00:00:00')

offset = MonthEnd()

offset.rollforward(now)

Timestamp('2019-08-31 00:00:00')

offset.rollback(now)

Timestamp('2019-07-31 00:00:00')

ts = Series(np.random.randn(20),

index=pd.date_range('1/15/2000', periods=20, freq='4d'))

ts

2000-01-15 -0.832137

2000-01-19 -1.423202

2000-01-23 -1.543921

2000-01-27 -0.045328

2000-01-31 -0.073373

2000-02-04 0.824774

...

2000-03-11 -1.036641

2000-03-15 1.660434

2000-03-19 0.080479

2000-03-23 0.269037

2000-03-27 0.842363

2000-03-31 -1.380433

Freq: 4D, Length: 20, dtype: float64

ts.groupby(offset.rollforward).mean()

2000-01-31 -0.783592

2000-02-29 0.365774

2000-03-31 -0.038601

dtype: float64

ts.resample('M').mean()

2000-01-31 -0.783592

2000-02-29 0.365774

2000-03-31 -0.038601

Freq: M, dtype: float64

时间序列可视化

close_px_all = pd.read_csv('data/stock_px.csv', parse_dates=True, index_col=0)

close_px_all.head()

| AAPL | MSFT | XOM | SPX | |

|---|---|---|---|---|

| 2003-01-02 | 7.40 | 21.11 | 29.22 | 909.03 |

| 2003-01-03 | 7.45 | 21.14 | 29.24 | 908.59 |

| 2003-01-06 | 7.45 | 21.52 | 29.96 | 929.01 |

| 2003-01-07 | 7.43 | 21.93 | 28.95 | 922.93 |

| 2003-01-08 | 7.28 | 21.31 | 28.83 | 909.93 |

close_px = close_px_all[['AAPL', 'MSFT', 'XOM']]

close_px.head()

| AAPL | MSFT | XOM | |

|---|---|---|---|

| 2003-01-02 | 7.40 | 21.11 | 29.22 |

| 2003-01-03 | 7.45 | 21.14 | 29.24 |

| 2003-01-06 | 7.45 | 21.52 | 29.96 |

| 2003-01-07 | 7.43 | 21.93 | 28.95 |

| 2003-01-08 | 7.28 | 21.31 | 28.83 |

close_px = close_px.resample('B').ffill()

close_px.info()

DatetimeIndex: 2292 entries, 2003-01-02 to 2011-10-14

Freq: B

Data columns (total 3 columns):

AAPL 2292 non-null float64

MSFT 2292 non-null float64

XOM 2292 non-null float64

dtypes: float64(3)

memory usage: 71.6 KB

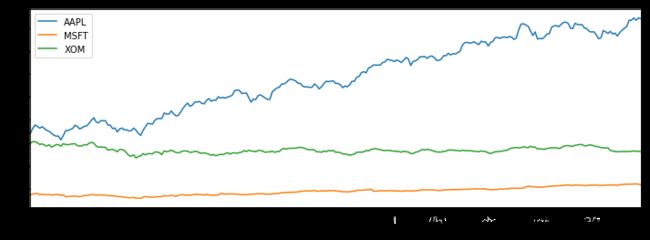

close_px['AAPL'].plot()

close_px.loc['2009'].plot()

close_px['AAPL'].loc['01-2011':'03-2011'].plot()

appl_q = close_px['AAPL'].resample('Q-DEC').ffill()

appl_q.loc['2009':].plot()

close_px = close_px.asfreq('B').fillna(method='ffill').ffill()

close_px.AAPL.plot()

close_px.AAPL.rolling(250).mean().plot()

appl_std250 = close_px.AAPL.rolling(250, min_periods=10).std()

appl_std250[5:12]

2003-01-09 NaN

2003-01-10 NaN

2003-01-13 NaN

2003-01-14 NaN

2003-01-15 0.077496

2003-01-16 0.074760

2003-01-17 0.112368

Freq: B, Name: AAPL, dtype: float64

appl_std250.plot()

close_px.rolling(60).mean().plot(logy=True)

fig, axes = plt.subplots(nrows=2, ncols=1, sharex=True, sharey=True,

figsize=(12, 7))

aapl_px = close_px.AAPL['2005':'2009']

ma60 = aapl_px.rolling(60, min_periods=50).mean()

ewma60 = aapl_px.ewm(span=60).mean()

aapl_px.plot(style='k-', ax=axes[0])

ma60.plot(style='k--', ax=axes[0])

aapl_px.plot(style='k-', ax=axes[1])

ewma60.plot(style='k--', ax=axes[1])

axes[0].set_title('Simple MA')

axes[1].set_title('Exponentially-weighted MA')

close_px.head()

| AAPL | MSFT | XOM | |

|---|---|---|---|

| 2003-01-02 | 7.40 | 21.11 | 29.22 |

| 2003-01-03 | 7.45 | 21.14 | 29.24 |

| 2003-01-06 | 7.45 | 21.52 | 29.96 |

| 2003-01-07 | 7.43 | 21.93 | 28.95 |

| 2003-01-08 | 7.28 | 21.31 | 28.83 |

# 标普500指数

spx_px = close_px_all['SPX']

spx_px.head()

2003-01-02 909.03

2003-01-03 908.59

2003-01-06 929.01

2003-01-07 922.93

2003-01-08 909.93

Name: SPX, dtype: float64

spx_rets = spx_px / spx_px.shift(1) - 1

returns = close_px.pct_change()

# 苹果股票和标普500指数的相关系数

corr = returns.AAPL.rolling(125, min_periods=100).corr(spx_rets)

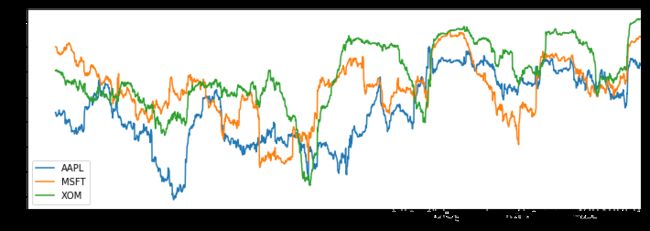

corr.plot()

corr = returns.rolling(125, min_periods=100).corr(spx_rets)

corr.plot()

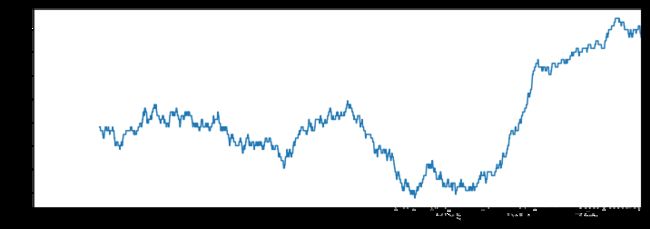

from scipy.stats import percentileofscore

score_at_2percent = lambda x: percentileofscore(x, 0.02)

result = returns.AAPL.rolling(250).apply(score_at_2percent)

result.plot()

时间序列案例分析

参数初始化

discfile = 'data/arima_data.xls'

forecastnum = 5

# 读取数据,指定日期列为指标,Pandas自动将“日期”列识别为Datetime格式

data = pd.read_excel(discfile, index_col=u'日期')

data = pd.DataFrame(data, dtype=np.float64)

data

| 销量 | |

|---|---|

| 日期 | |

| 2015-01-01 | 3023.0 |

| 2015-01-02 | 3039.0 |

| 2015-01-03 | 3056.0 |

| 2015-01-04 | 3138.0 |

| 2015-01-05 | 3188.0 |

| 2015-01-06 | 3224.0 |

| ... | ... |

| 2015-02-01 | 4210.0 |

| 2015-02-02 | 4493.0 |

| 2015-02-03 | 4560.0 |

| 2015-02-04 | 4637.0 |

| 2015-02-05 | 4755.0 |

| 2015-02-06 | 4817.0 |

37 rows × 1 columns

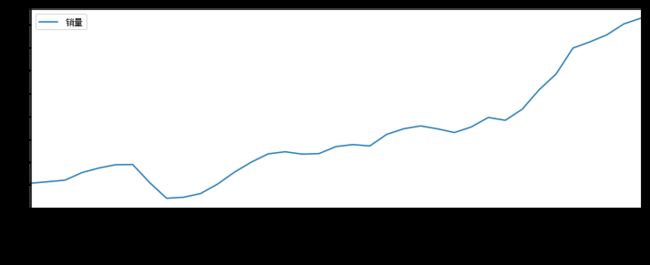

时序图

# 时序图

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

data.plot()

自相关图

# 自相关图

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(data).show()

C:\ProgramData\Anaconda3\lib\site-packages\statsmodels\compat\pandas.py:56: FutureWarning: The pandas.core.datetools module is deprecated and will be removed in a future version. Please use the pandas.tseries module instead.

from pandas.core import datetools

C:\ProgramData\Anaconda3\lib\site-packages\matplotlib\figure.py:403: UserWarning: matplotlib is currently using a non-GUI backend, so cannot show the figure

"matplotlib is currently using a non-GUI backend, "

平稳性检测

# 平稳性检测

from statsmodels.tsa.stattools import adfuller as ADF

ADF(data[u'销量'])

# 返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore

(1.8137710150945274,

0.99837594215142644,

10,

26,

{'1%': -3.7112123008648155,

'10%': -2.6300945562130176,

'5%': -2.9812468047337282},

299.46989866024177)

pvalue=0.99837594215142644,足够大,不能拒绝原假设(数据非平稳),所以数据是非平稳的。

下面尝试做一下差分:

差分后的结果

# 差分后的结果

D_data = data.diff().dropna()

D_data.columns = [u'销量差分']

D_data

| 销量差分 | |

|---|---|

| 日期 | |

| 2015-01-02 | 16.0 |

| 2015-01-03 | 17.0 |

| 2015-01-04 | 82.0 |

| 2015-01-05 | 50.0 |

| 2015-01-06 | 36.0 |

| 2015-01-07 | 2.0 |

| ... | ... |

| 2015-02-01 | 171.0 |

| 2015-02-02 | 283.0 |

| 2015-02-03 | 67.0 |

| 2015-02-04 | 77.0 |

| 2015-02-05 | 118.0 |

| 2015-02-06 | 62.0 |

36 rows × 1 columns

时序图

D_data.plot() # 时序图

自相关图

plot_acf(D_data).show() # 自相关图

C:\ProgramData\Anaconda3\lib\site-packages\matplotlib\figure.py:403: UserWarning: matplotlib is currently using a non-GUI backend, so cannot show the figure

"matplotlib is currently using a non-GUI backend, "

偏自相关图

from statsmodels.graphics.tsaplots import plot_pacf

plot_pacf(D_data).show() # 偏自相关图

C:\ProgramData\Anaconda3\lib\site-packages\matplotlib\figure.py:403: UserWarning: matplotlib is currently using a non-GUI backend, so cannot show the figure

"matplotlib is currently using a non-GUI backend, "

平稳性检测

ADF(D_data[u'销量差分']) # 平稳性检测

(-3.1560562366723537,

0.022673435440048798,

0,

35,

{'1%': -3.6327426647230316,

'10%': -2.6130173469387756,

'5%': -2.9485102040816327},

287.59090907803341)

pvalue=0.022673435440048798,足够小,能拒绝原假设(数据非平稳),可以认为数据是平稳的。继续向下检验:

白噪声检验

# 白噪声检验

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(D_data, lags=1) # 返回统计量和p值

(array([ 11.304]), array([ 0.0008]))

pvalue=0.0008,足够小,可以认为数据不是白噪声,继续:

建立ARIMA模型(差分整合移动平均自回归模型)

from statsmodels.tsa.arima_model import ARIMA

# 定阶

pmax = int(len(D_data) / 10) # 一般阶数不超过length/10

qmax = int(len(D_data) / 10) # 一般阶数不超过length/10

bic_matrix = [] # bic矩阵

for p in range(pmax + 1):

tmp = []

for q in range(qmax + 1):

try: # 存在部分报错,所以用try来跳过报错。

tmp.append(ARIMA(data, (p, 1, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix = pd.DataFrame(bic_matrix) # 从中可以找出最小值

bic_matrix

| 0 | 1 | 2 | 3 | |

|---|---|---|---|---|

| 0 | 432.068472 | 422.510082 | 426.088911 | 426.595507 |

| 1 | 423.628276 | 426.073601 | NaN | NaN |

| 2 | 426.774824 | 427.395821 | NaN | NaN |

| 3 | 430.317524 | NaN | NaN | 436.478109 |

p, q = bic_matrix.stack().idxmin() # 先用stack展平,然后用idxmin找出最小值位置。

print(u'BIC最小的p值和q值为:%s、%s' % (p, q))

BIC最小的p值和q值为:0、1

model = ARIMA(data, (0, 1, 1)).fit() # 建立ARIMA(0, 1, 1)模型

给出模型报告

model.summary() # 给出一份模型报告

| Dep. Variable: | D.销量 | No. Observations: | 36 |

|---|---|---|---|

| Model: | ARIMA(0, 1, 1) | Log Likelihood | -205.880 |

| Method: | css-mle | S.D. of innovations | 73.086 |

| Date: | Mon, 19 Aug 2019 | AIC | 417.760 |

| Time: | 10:31:54 | BIC | 422.510 |

| Sample: | 01-02-2015 | HQIC | 419.418 |

| - 02-06-2015 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 49.9564 | 20.139 | 2.481 | 0.018 | 10.485 | 89.428 |

| ma.L1.D.销量 | 0.6710 | 0.165 | 4.071 | 0.000 | 0.348 | 0.994 |

| Real | Imaginary | Modulus | Frequency | |

|---|---|---|---|---|

| MA.1 | -1.4902 | +0.0000j | 1.4902 | 0.5000 |

预测

model.forecast(5) # 作为期5天的预测,返回预测结果、标准误差、置信区间。

(array([ 4873.9667, 4923.9232, 4973.8796, 5023.836 , 5073.7925]),

array([ 73.0857, 142.3268, 187.5428, 223.8028, 254.957 ]),

array([[ 4730.7213, 5017.2122],

[ 4644.9678, 5202.8786],

[ 4606.3024, 5341.4568],

[ 4585.1906, 5462.4815],

[ 4574.0858, 5573.4991]]))

参考资料:炼数成金Python数据分析课程