惯例,先对五大数字力总体做简介,便于有个整体概念,每天学习其中的一个指标,最后完成财报大盘点。

学习了前面三大类指标现金流量,经营能力,盈利能力。我试着对汽车行业作了一定的分析,并试着给出了前三类指标中比较优秀长安汽车和长城汽车。这三类指标是否代表一个企业真正水平,是否具有价值投资的选择,还需要后续两类指标验证判断。

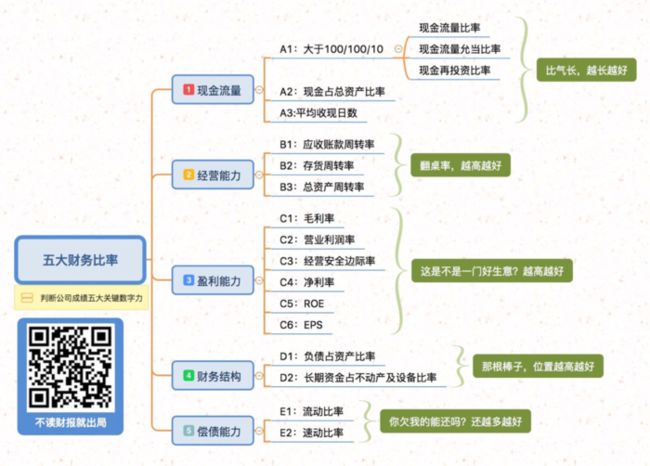

今天我们将进入五大关键数字力的第四部分,判断一家公司的财务结构是否合理,是否会有破产危机?

今天首先学习“负债占资产比率”,大白话就是“那根棒子”的位置在哪里?

为什么叫那根棒子呢,我们在了解三大报表的时候,知道了“资产负债表”分为左右两部分。

左边的作用是“花钱”,花钱干嘛呢?买资产啊,包括现金、应收账款、存货、设备、厂房等等。

右边的作用是“找钱”,为左边提供来源。上面是外面借的钱(比如问银行贷款),即外面欠的债,专业术语叫“负债”。下面是公司内部股东自己出的钱,专业中称为“股东权益”。

所以“资产负债表”的特点:左边=右边,即资产=负债+股东权益

中间用一条线把“负债”和“股东权益”划分开来,这根线就是我们所说的第四大部分的重点------“那根棒子”,棒子位置的高低,体现了公司负债占资产比率的大小。

一、相关指标公式及反映内容

负债占资产比率=负债/资产

1.指标取数:

1.1负债=资产负债表中负债总计

1.2资产=资产负债表中资产总计

2.判断指标:

(1)经营稳健的公司,棒子一般都<60%!股东出资多,不需要问银行借很多钱,股东认可公司经营,并看好前景。

(2)最适的资本理论:棒子在中间,股东和银行各出资一半。

(3)下市破产的公司,棒子一般都>80%,位置非常低!

3.读财报顺序:

“负债比”亮眼的真的是好公司吗?通过以下三个步骤综合判断、交叉验证:

(1)那根棒子的位置判断;

(2)盈利能力的判断,包括“毛利率、营业利润率”等;

(3)“现金占总资产比率”判断,手上是否有钱,如果财务结构差,能够撑多久?

二、指标计算:(以长城汽车为例)

与财报说一致。

三、同行业指标对比(汽车行业2016年资产负债率按降序排列)

财务结构---资产负债率是一个动态的概念。

“负债”一般是指借银行的钱,资金成本比较低,大家可以理解成利息比较低,一般是1.5%~3.0%。“股东权益”指的是拿公司股东的钱,资金成本比较贵,一般是5%~20%。

如果棒子位置偏低,表示公司问银行借款比较多。借的多了,银行就会嘀咕:为什么总问我借钱,而公司内部股东不出钱?是不是这家公司有什么我不知道的问题?于是,银行可能就不再借钱了! 公司借不到钱,为了继续经营下去,转身向股东筹集资金,此时棒子就会慢慢往上移(因为股东出资多了)。 于是,股东内部出资很多,棒子位置就偏上。(企业做大了,股东不一定有资金实力支持,所以还要上市寻求更大的发展及对应的资源支持)

那什么时候股东会出资比较多呢?那就是公司生意火爆、非常赚钱的时候,股东在新的一年肯定会有“肥水不流外人田”的想法,有钱为什么不自己赚?!

下面回过头来,继续说说为什么股东出资一般资金成本比较高,但很多公司还是更愿意用股东的钱。

为什么呢?因为银行喜欢“晴天放伞、雨天收伞”。碰上公司行情不好、日子难过的时候,银行抽银根的现象比比皆是。现金流是公司的一口气。对公司而言,一般不需要退回股东投资的钱,没有还款压力。相对于支付的资金成本,还是命比较重要,所以,一般公司都会喜欢用股东的钱。

而公司赚不赚钱,可以从前面的“盈利能力”的毛利率、营业利润率等指标看出。

因此,这几个指标是联动观察的。列出行业几个汽车相关指标。

数据分析:

1.经营稳健的公司:棒子一般都<60%:广汽集团 45.38%,海马汽车47.02%,长城汽车48.7%,长安汽车59.3%,,一汽轿车59.72%。

2.盈利能力的判断(营业利润率更反映企业盈利水平):广汽集团 13.83%,长城汽车12.47%,长安汽车12.04%。

3.现金占总资产比率”判断如果财务结构差能够撑多久(烧钱的行业大于25%):江淮汽车32.6%,广汽集团26.7%,力帆汽车25.2%,长安汽车23.3%,上汽集团18.2%。

就现在学习的指标综合评价价值投资的好企业:广汽集团 ,长安汽车。

学习于:不读财报就出局