【科技金融】互金产品设计流程和运营策略

转:https://mp.weixin.qq.com/s/Ucd_j3ALG0CcoZ5CzhsudQ

合规的网络信贷最基本要求放款方是金融机构,综合贷款利率不超过36%,没有砍头息、暴力催收等现象。本文就跟大家谈谈合规的网络信贷用户画像、产品设计、获客逻辑和用户增长体系。

今天我们来谈谈网络信贷用户画像、产品设计、获客逻辑和用户增长体系。

合规的现金贷平台最基本要求放款方是金融机构,综合贷款利率不超过36%,没有砍头息、暴力催收等现象。

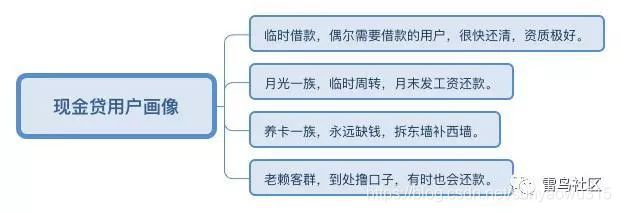

用户画像

- 临时借款

年轻白领或者有稳定工作的人群,平时不缺钱,偶尔遇到人情来往或者其它意外情况,缺1-2万块钱,懒得找亲戚或朋友借,找借贷平台临时周转几天,很快会把借款还清。

平台选择:对额度和借款利率比较敏感,首选金融机构的平台贷款。借款频率:频率不高,周期也不太长,但对于平台的忠诚度较高。

- 月光一族

主要是90后年轻人群,工资低而且永远不够花,发工资后会把马上还清贷款,或者选择等额本息每月还款。这批用户对利率不敏感,只算自己的工资抛去开支是否够下月的还款。

平台选择:这批用户很大部分是白户或者征信数据不全,所以金融机构给不了授信,信用卡额度也比较低,是互联网现金贷平台首选用户。借款频率:缺钱的日子总是很多,关键是培养用户的金融习惯,提高用户的复借率。

- 养卡一族

信用卡和网络借贷火爆后这批人永远有数十万或者更多的借款,需要记住每一个信用卡的还款日去网络借贷平台续借,每个月东拆西补,工资很大比例用来还利息但用户浑然不知,控制不住自己的财务状况,债务雪球则越滚越大。

平台选择:会仔细选择额度大和利率低的平台,当然很多用户算不清楚什么叫年化利率,申请的平台会很多。借款频率:每月都有很多次,一量出现信用卡或平台降额、清出,还款能力就可能出现问题。

- 老赖客群

行业里养活几百万老赖用户,这些人天天建群沟通心得、撸新口子、开班授课,某个平台出现漏洞后这批用户就像恶狼会迅速传播撸爆。

养卡、手机号、收入流水,某些时候会在一些网络借贷平台正常还款,然后同时在多家现金贷平台撸笔大额度的借款丢掉手机卡后消失。

业务流程

360借条是360旗下借款平台,这几年发展速度和规模在同业算是在第一阵营了,2018年成功上市后发展势头更猛,360初期的流量主要是360旗下平台的导流,还有在各大平台比如头条购买流量,自己不要的流量导往第三方贷款平台,平台整体流量运营效果比较好,今天我们以360借条的产品来介绍业务流程。

- 下载APP和注册

下载和注册比较简单,也比较人性化,不需要设置登陆密码,每次输入短信验证码就可以,不需要用户再记登陆密码。

2. 申请流程

(1)第一步是设置交易密码,6位数字密码同银行卡密码策略一致

(2)人面识别

活体校验,采用第三方SDK,目前包括腾讯、阿里都在发展的技术,技术比较成熟了。

(3)身份证认证

身份证正反面拍照和识别,此环节作3件事,第一与公安网认证申请人身份真伪,第二留存你的身份证照片资料,第三证明身份证原件在你手上。

(4)绑卡

绑卡是用户申请环节最核心的步骤,用户需要输入银行卡预留的手机验证码,进行4要素认证。

(5)运营商认证

此环节需要输入你的手机号码、运营商服务密码,360后台的爬虫去运营商网站爬取你的手机通话记录,爬虫登陆网站时需要输入短信验证码。

360平台会获取你的数据:

- 手机通讯录(APP会询问你是否授权)。

- 运营商网站里你的所有通话记录。

(6)激活授信

完成所有申请步骤,一共6步比较简单,易用性好。

完成后系统自动发个红包,可以把红包分享给好友,与饿了么之类的APP玩的同一个裂变套路。

额度计算过程中,可以分享礼包给好友,还可以请好友助力提高额度。

裂变套路:

红包分享;好友助力提升额度;邀请有礼。

3. 授信审批

审批过程会走自动风控流程,可能会查人行征信、第三方征信、名单,然后基于这些数据加工成风控变量,不同的环节走决策流程,每个决策流程都可以会被拒绝。

小部分用户会走人工审批,所有风控流程走完会审批出用户的风险等级和额度。

360的审批时间太长,一般成熟的风险决策流程1分钟左右,比较优秀的像万卡、读秒之在的产品审批3-5秒就出决策结果。

4. 申请借款

批额度不知道为什么这么慢,第二天才出来。

计息方式:等本等息。

折算后年化:20%左右,与其它现金贷比不算特别高。

5. 借款审批

用户申请提现风险需要过一下名单,如果授信的时间和提现的时间间隔超过1-3个月,用户的资质可能已经发生比较大的变化,部分数据还需要重新获取和决策。

用户获得授信的1周内提现通过率一般情况下都会很高。

6. 打款

打款到用户绑卡的银行卡中,不同的银行卡经过资金路由走不同的支付通道,需要降低支付手续费和提高支付成功率。

用户增长模型

现金贷运营的时间比较短,与其它互联网行业如电商相比,运营的套路和方式都要LOW很多,目前用户运营主要着重在获客、促活、转化和裂变方面。

现金贷的用户与电商相比目的性要强很多,活跃和转化率也是比较高。

平台存在的主要问题和困难是拉新,获客成本在2018年从年初持续攀升,用户质量也是不停的下降。所以裂变分享是现金贷平台比较重视的拉新方法。

1. 自然流量

自然流量过来的大概率是两类人,一类是到处撸口子的老赖客群,新上线的平台在群里很快会传播出来,大家会研究平台需要什么资质和资料,什么样的客户在平台容易通过。

另一类特别需要用钱的用户,在搜索引擎之类的地方到处找现金贷平台。

现金贷用户有一个明显的特点,主动找上来的用户质量都偏差,特别是平台上线后第一波用户,我们的经验初期全拒,积累名单数据。

如果是持牌金融机构、上市公司或者有一定品牌知名度的平台自然流量会好很多,平台稳定运营后靠产品、口碑和品牌会有不错的自然流量。

2. 自媒体运营

坦白的说目前现金贷平台自媒体运营做的好的目前还没有看到,不知道大家不重视还是不舍得资源投入。

目前知乎和抖音之类的自媒体转化基本没有人做,只有公众号各家平台作比较有限的投入。

3. 购买渠道流量

4. 裂变

比较基本的套路邀请注册返N元,成功授信N+M元,成功贷款返现X%。

(1)邀请送现金

注册后现金奖励。获得额度现金奖励。成功借款,现金奖励。

(2)合伙赚钱:首期利息收入30%

(3)专属推荐

现金贷平台的素材创意要更贴近生活场景,让用户产生真实感和带入感,从而提升转化率;

可采用更容易引起共鸣和更具诱惑力的字眼和场景图片,如省钱、优惠、红包等,从而刺激用户借款;可适当采用类新闻标题来降低用户对广告的反感,吸引其点击(如:小心!第一次申请贷款,一定要注意这些事项!);

此外,金融行业渠道投放受限多、管控严,平台应保证自身资质齐全、产品合规合法、素材严防触犯规则。

小结

网络借贷运营首先我们一定要了解用户更关注什么,用户来平台唯一诉求就是能借到自己需要的钱,第一审批通过率一定要合理,第二额度一定要充足,用户有额度后不借款最大原因就是额度不够,其次才是平台的稳定和易用性。

运营团队要让产品有足够的曝光率,不管是应用市场,还是SEM、信息流,还是什么网站、论坛、贴吧,甚至广告,让大家知道你是合规、低息、方便的借款平台。

裂变、裂变、裂变很重要,鼓励用户主动推荐朋友过来,通过提额、优惠和现金奖励的方式来诱导用户。

提高留存性、提高用户粘性,我们不是电商,用户借款一次不是意味着他天天都需要借款,而且用户借款后可能还款周期内都不会使用我们的APP,运营对这块用户的影响是比较有限的。